Thị trường giấy thu hồi toàn cầu – khu vực nào sẽ dẫn đầu năm 2020?

Năm 2020, thị trường RCP toàn cầu vẫn gặp phải nhiều thách thức, bất ổn và rủi ro với những nguyên nhân được cho là xuất phát từ sự giảm tốc của nền kinh tế toàn cầu, quy định nhập khẩu RCP tại châu Á và tranh chấp thương mại Mỹ-Trung.

Sau hai đợt cấp phép nhập khẩu giấy thu hồi (RCP) cho năm 2020 vào ngày 23 tháng 12 năm 2019 và ngày 8 tháng 1 năm 2020, tổng cộng đã có 3,19 triệu tấn RCP được cấp phép nhập khẩu vào Trung Quốc, thấp hơn 42% so với 5,47 triệu tấn được cấp trong hai đợt đầu tiên cho năm 2019, ngày 14 tháng 12 năm 2018 và ngày 29 tháng 12 năm 2018. Mặc dù theo dự kiến thì trong năm 2020, Trung Quốc chỉ cấp phép nhập khẩu 6-7 triệu tấn RCP.

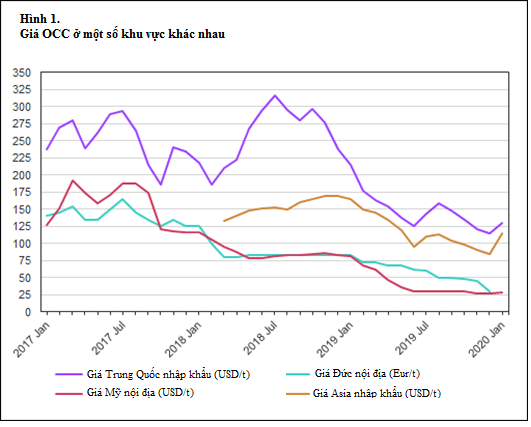

Sau khi đợt giấy phép nhập khẩu đầu tiên được cấp, các công ty giấy của Trung Quốc đã quay trở lại thị trường toàn cầu vào cuối năm 2019 để đặt hàng RCP sau khoảng lặng hai tháng trước đó. Do đó, giá nhập khẩu OCC lựa đúp của Mỹ đã tăng 15 USD/tấn lên 130 USD/tấn trong tuần đầu năm 2020 sau khi giảm liên tục từ 160 USD/tấn trong tháng 8/2019 xuống 115 USD/tấn trong tháng 12 năm 2019. Tương tự, OCC loại thường của Mỹ cũng tăng giá vào đầu tháng 01/2020 từ mức thấp kỷ lục xác lập trong tháng 12/2019.

Ngoài sự gia tăng nhập khẩu của Trung Quốc, xuất khẩu sang Indonesia cũng tăng trở lại vì gần đây cơ quan chính phủ Indonesia đã xóa bỏ lệnh cấm tạm thời nhập khẩu RCP được đưa ra vào cuối tháng 11/2019 và tiếp tục thực hiện kiểm tra trước khi giao hàng. Do vậy, giá nhập khẩu của các nước châu Á khác đối với OCC của Mỹ, cũng tăng 30 USD/tấn từ 85 USD/tấn vào giữa tháng 12 lên 115 USD/tấn vào đầu tháng 01/2020. Tuy nhiên, giá hiện tại ở cả châu Á và châu Mỹ vẫn ở mức rất thấp so với lịch sử giao dịch.

Có một câu hỏi được đặt ra, như vậy sau khi trầm lắng trong gần hai năm, với sự phục hồi giá như vừa rồi thì thị trường RCP toàn cầu trong năm 2020 có lấy lại được mức độ hoạt động như trước kia? Điều đó thật sự không hề đơn giản. Trong khi xu hướng chung của thị trường RCP sẽ chủ yếu phụ thuộc vào nơi nền kinh tế thế giới đang đứng đầu, có nhiều yếu tố đặc biệt liên quan đến RCP.

Trong năm 2020, dự báo của các chuyên gia về hạn ngạch nhập khẩu RCP của Trung Quốc sẽ là khoảng 6,5 triệu tấn, so với 18,1 triệu tấn và 10,75 triệu tấn được ban hành cho năm 2018 và 2019, tương ứng. Dự báo tổng nhập khẩu RCP của Trung Quốc sẽ giảm từ mức 10,5 triệu tấn trong năm 2019 xuống còn khoảng 6 triệu tấn vào năm 2020. Do đó, sự phục hồi giá gần đây dự báo sẽ chỉ diễn ra trong thời gian ngắn, vì các công ty giấy của Trung Quốc có thể sớm sử dụng hạn ngạch và sẽ giảm mạnh sau đó trong năm 2020, dẫn đến sẽ gây nên áp lực giảm đáng kể đối với giá RCP toàn cầu.

Xuất khẩu RCP sang thị trường Châu Á khác (ngoài Trung Quốc) cũng có khả năng gia tăng rủi ro trong năm nay, như vậy sẽ làm tăng thêm sự ảm đạm cho thị trường RCP toàn cầu. Mặc dù Indonesia đã tiếp tục thực hiện việc kiểm tra trước khi giao hàng, nhưng các hướng dẫn được làm rõ vẫn yêu cầu dỡ 10% container RCP để kiểm tra và áp mức độ tạp chất gây ô nhiễm cho RCP nhập khẩu dưới 0,5%, điều này thực sự không dễ đạt được. Trong khi đó, Ấn Độ được cho là đang thắt chặt các hạn chế đối với nhập khẩu giấy hỗn hợp. Như vậy, liệu các nước châu Á khác sẽ cùng tham gia với Trung Quốc, Indonesia và Ấn Độ để hạn chế nhập khẩu RCP hay không?

Một thông tin tốt là nhu cầu nội địa ở Bắc Mỹ có thể sẽ tăng trở lại vào năm 2020 nhờ công suất giấy bìa hòm hộp tái chế mới được bổ sung vào quý IV năm 2019 cũng như công suất dự kiến sẽ đi vào hoạt động trong nửa đầu năm 2020. Một số dự án bột giấy tái chế theo kế hoạch ở cả Mỹ và châu Á khác cũng sẽ cần nhiều RCP hơn. Tổng cộng, gần 6 triệu tấn công suất bột tái chế đã được công bố cho các nước châu Á và Mỹ khác, mặc dù vẫn có sự không chắc chắn đáng kể liên quan đến một số dự án bột giấy tái chế được công bố. Liệu Châu Âu sẽ tham gia để sản xuất bột giấy tái chế để giúp Trung Quốc lấp đầy khoảng trống bột tái chế hay không? Và nguồn cung của thị trường RCP sẽ thế nào?

Với một số doanh nghiệp tái chế giấy được báo cáo là hoạt động không tốt hoặc thậm chí đóng cửa ở một số khu vực có xuất khẩu RCP, như Bắc Mỹ và Châu Âu, vậy liệu nguồn cung có thể bắt kịp tốc độ khi nhu cầu toàn cầu tăng trở lại? Và cuối cùng, các cuộc đàm phán thương mại giữa Trung-Mỹ sẽ tiếp tục là vấn đề quan trọng để theo dõi thị trường RCP toàn cầu ngay cả sau thỏa thuận giai đoạn đầu tiên.

Nhìn chung, năm 2020 sẽ vẫn là thách thức đối với thị trường RCP toàn cầu, với những bất ổn và rủi ro tiếp tục xuất phát từ nền kinh tế toàn cầu, quy định nhập khẩu RCP tại châu Á và tranh chấp thương mại Mỹ-Trung./.

Fastmarkets RISI (VPPA dịch và giới thiệu)

Tin liên quan

-

Bộ Công Thương tổ chức Hội nghị trực tuyến phổ biến Nghị định số 32 về cụm công nghiệp

Sáng 23/4/2024, Bộ Công Thương tổ chức Hội nghị trực tuyến phổ biến Nghị định số 32/2024/NĐ-CP về quản lý, phát triển cụm công nghiệp (CCN).

-

Hỗ trợ lãi suất 2%: Kỳ vọng rất lớn, kết quả rất thấp

Ý kiến nhiều chiều từ khi dự thảo, đến khi thực hiện, chính sách hỗ trợ lãi suất (2%/năm) tối đa 40.000 tỷ đồng qua hệ thống ngân hàng thương mại cho một số ngành, lĩnh vực quan trọng, có thể coi là thất bại.

Đăng nhập để bình luận.