Quan điểm của Risi về thị trường: Tác động tiềm ẩn của cuộc khủng hoảng Biển Đỏ đối với thương mại bao bì giấy ở Châu Á

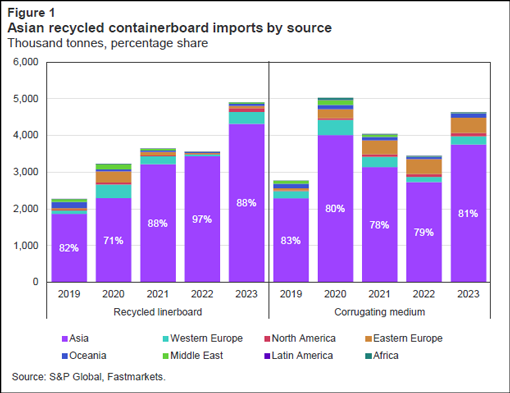

Hình 1. Nguồn nhập khẩu các loại giấy bìa tái chế vào Châu Á

Có rất nhiều điều không chắc chắn xung quanh mức độ ảnh hưởng của cuộc khủng hoảng Biển Đỏ đối với dòng chảy thương mại. Các báo cáo cho thấy việc này đang làm tăng thêm chi phí và kéo dài thời gian vận chuyển khi các công ty vận tải lớn chọn đi vòng quanh Mũi Hảo Vọng thay vì qua Biển Đỏ. Trong một số trường hợp, hiện tại có vẻ như tác động của giá cước vận tải cao hơn khiến các nhà sản xuất thúc đẩy tăng giá. Trong các trường hợp khác, tác động có thể là làm thay đổi dòng chảy thương mại do chi phí cao hơn, khiến người mua phải tìm kiếm các nguồn thay thế. Sẽ rất hữu ích khi xem xét dữ liệu thương mại về nguồn và điểm đến của giấy bao bì ở Châu Á và đưa ra một số suy nghĩ sơ bộ về những tác động có thể xảy ra.

Hãy bắt đầu bằng việc xem xét dòng chảy thương mại bìa container ở Châu Á. Hình 1 cung cấp dữ liệu về nguồn nhập khẩu các loại giấy bìa tái chế vào Châu Á. Dữ liệu này dựa trên dữ liệu thương mại hải quan của quốc gia Châu Á hiện có, cùng với số liệu của một số thị trường Châu Á dựa trên dữ liệu của quốc gia nguồn. Biểu đồ cho thấy rõ sự thống trị của các luồng thương mại nội vùng, trong đó châu Á cung cấp khoảng 88% lượng giấy linerboard tái chế nhập khẩu và 81% lượng giấy sóng nhập khẩu.

Đối với giấy linerboard tái chế, có vẻ dễ bị ảnh hưởng nhất là từ Tây Âu, khu vực này vào năm 2023 chiếm 7% (324.000 tấn) lượng hàng Châu Á nhập khẩu. Rủi ro có thể thấy rõ từ sự sụt giảm mạnh vào năm 2022, khi chi phí cao hơn khiến các chuyến hàng từ Tây Âu trở nên kém cạnh tranh hơn.

Sau Châu Á, các nhà cung cấp giấy sóng lớn nhất tiếp theo là Đông Âu, chiếm 9% nguồn cung vào năm 2023 (425.000 tấn) và Tây Âu, chiếm 5% (220.000 tấn). Phần lớn số lượng này là loại giấy nhẹ được sản xuất trên máy in báo và thường được sử dụng làm lớp lót hoặc lớp đệm cho bao bì thương mại điện tử, và hầu như toàn bộ số lượng hàng Đông Âu đều đến từ Nga. Chúng tôi kỳ vọng rằng khối lượng này sẽ không bị gián đoạn nhờ chi phí thấp và khả năng vận chuyển bằng đường sắt đến Trung Quốc (nơi hàng hóa đến). Tuy nhiên, khối lượng hàng ở Tây Âu có thể dễ bị ảnh hưởng, mặc dù vào năm 2022, vật liệu làm giấy sóng không có hiện tượng co rút như ở giấy linerboard tái chế. Điều này có thể xảy ra vì một số vật liệu làm giấy sóng được bán ở Châu Á là bột bán hóa học, có thể cần thiết để tăng độ bền cho một số mục đích sử dụng cuối cùng.

Cuối cùng, Tây Âu chiếm khoảng 7% giấy kraftliner của châu Á vào năm 2023, tương đương khoảng 100.000 tấn. Sản lượng này chắc chắn sẽ dễ bị ảnh hưởng, áp lực từ các lô hàng ngày càng tăng từ máy kraftliner mới của Ilim tại nhà máy Ust-Ilimsk, đi vào hoạt động vào tháng 7 năm ngoái và bắt đầu sản xuất thương mại vào tháng 10.

Hoạt động xuất khẩu các loại giấy bìa tái chế của Châu Á chủ yếu sang các nước Châu Á khác và do đó có thể sẽ ít bị gián đoạn. Vào năm 2023, 97% lượng giấy bìa tái chế và giấy sóng xuất khẩu sang các nước Châu Á khác, phần còn lại đến Châu Phi, Trung Đông, Châu Đại Dương và Châu Mỹ Latinh. Ngoại trừ Châu Đại Dương, hoạt động thương mại này có thể bị gián đoạn, nhưng với khối lượng khiêm tốn, tác động lên thị trường sẽ ở mức độ nhẹ. Tác động lớn hơn đến thị trường giấy bìa tái chế ở châu Á sẽ liên quan đến việc cuộc khủng hoảng đã làm tăng giá OCC đến mức nào và nó có thể gây áp lực lên giá bìa giấy bìa tái chế ở châu Á.

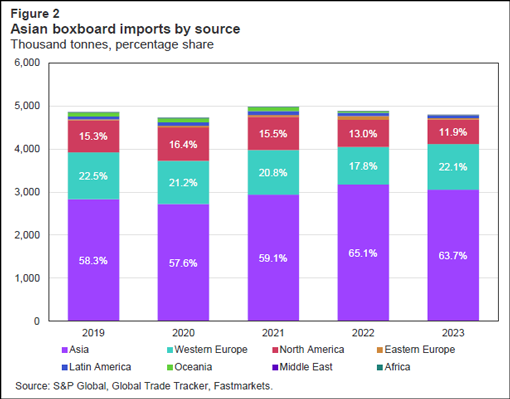

Tuy nhiên, tác động lên bìa hộp có thể đáng chú ý hơn vì Tây Âu vận chuyển nhiều bìa hộp hơn bìa container đến châu Á và Trung Quốc là nước xuất khẩu bìa hộp lớn, với khối lượng đáng kể đi đến các điểm đến bên ngoài châu Á, đặc biệt là vào năm 2023.

Như thể hiện trong Hình 2, thương mại nội vùng ở Châu Á chiếm tỷ trọng lớn nhất trong nhập khẩu bìa cứng của Châu Á, mặc dù Tây Âu và Bắc Mỹ cũng chiếm một khối lượng đáng kể. Điều này có thể liên quan đến các đặc tính chất lượng mà các nhà cung cấp châu Á không thể cung cấp ở giai đoạn này. Hơn nữa, sự chênh lệch về chi phí không lớn, cho phép các nhà cung cấp ngoài châu Á tiếp tục đặt sản phẩm ở châu Á. Có thể có một số điểm yếu đối với các nhà cung cấp bên ngoài, nhưng theo quan điểm của chúng tôi, các nhà cung cấp Tây Âu phần lớn sẽ duy trì mức xuất khẩu sang châu Á do nhu cầu chất lượng và mối quan hệ khách hàng được thiết lập, mặc dù có thể phải đàm phán về giá để trang trải mọi chi phí vận chuyển tăng thêm.

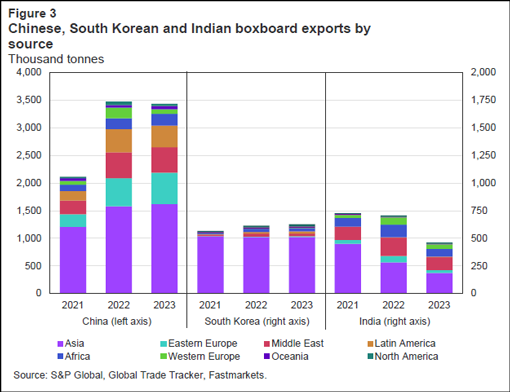

Trung Quốc, Hàn Quốc và Ấn Độ là ba nhà xuất khẩu bìa hộp hàng đầu châu Á vào năm 2023. Các lô hàng từ các nhà cung cấp này có thể dễ bị ảnh hưởng vì khối lượng đáng kể được vận chuyển đến các điểm đến có tuyến đường bị ảnh hưởng bởi cuộc khủng hoảng Biển Đỏ. Tỷ trọng xuất khẩu sang Tây Âu, Mỹ Latinh, Châu Phi và Trung Đông của Trung Quốc và Ấn Độ là đáng kể: 29-37% đối với Trung Quốc trong ba năm qua và khoảng 50% đối với Ấn Độ trong năm 2022-2023. Hàn Quốc ít bị ảnh hưởng hơn một chút với tỷ trọng của các khu vực này là 12% trong năm 2022-2023. Đối với Trung Quốc, việc giảm xuất khẩu sẽ làm tăng thêm tình trạng dư cung.

Nhìn chung, có những lỗ hổng nhất định đối với thương mại giấy bao gói, chủ yếu liên quan đến bìa hộp (boxboard) hơn là bìa hòm hộp (containerboard). Tác động tất nhiên sẽ là chi phí cao hơn, dẫn đến giá cao hơn. Nhưng khả năng chuyển những chi phí cao hơn này sang khách hàng sẽ khác nhau, tất nhiên tùy thuộc vào chênh lệch giá và sự sẵn có của khối lượng hàng từ các nguồn thay thế có chất lượng tương tự. Do nguồn cung bìa carton dư thừa ở châu Á, cơ hội xuất khẩu giảm làm giảm sản lượng sản xuất.

Nguồn: Risi

Biên dịch và tổng hợp VPPA

Tin liên quan

-

Đông Hải Bến Tre (DHC) chi hơn 4,37 tỷ đồng nhận chuyển nhượng cổ phần từ Giấy Giao Long

DHC sẽ nhận chuyển nhượng gần 400.000 cổ phần của Giấy Giao Long với giá 11.000 đồng/cp.

-

Thúc đẩy Kinh tế tuần hoàn trong ngành Giấy: Lợi ích kinh tế và bảo vệ môi trường

Ngày 18/10/2024 Hiệp hội Giấy và Bột giấy Việt Nam phối hợp với các đơn vị liên quan tổ chức Hội thảo Kinh tế tuần hoàn trong ngành Giấy.

Đăng nhập để bình luận.