Tác động của việc tăng giá khí đốt tự nhiên đối với sản xuất giấy tại châu Âu

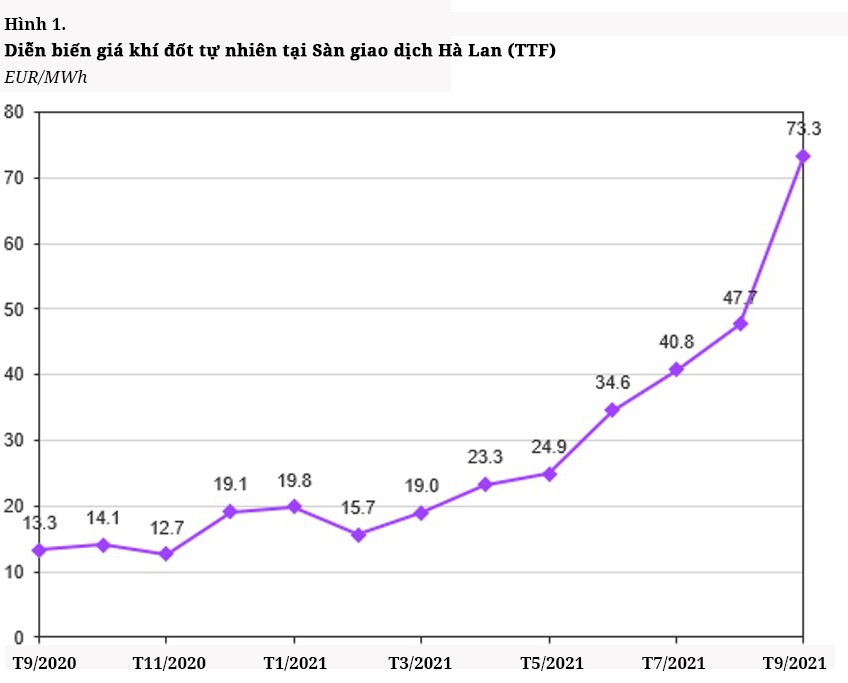

Tại Châu Âu, có trên 83% các nhà sản xuất giấy-bìa sử dụng nguồn cung năng lượng chính là khí đốt tự nhiên. Giá khí tự nhiên được thiết lập bởi các giao dịch hợp đồng kỳ hạn tại Sàn giao dịch Hà Lan (TTF) đã tăng từ 19,8 EUR/MWh vào tháng 1/2021 lên 73,3 EUR/MWh vào ngày 21/9/2021, tăng 270% so với 1/2021.

Có nhiều nguyên nhân khác nhau cả từ hai phía cung và cầu dẫn đến sự tăng giá đáng kể này. Về phía nhu cầu, mùa đông 2020/21 được dự báo là mùa đông khắc nghiệt, lạnh nhất và kéo dài hơn, điều này làm tăng nhu cầu khí đốt tự nhiên trong quý đầu tiên của năm 2021 lên 7,8% so với cùng kỳ năm 2020. Chính mức tăng này cộng với lượng cung thấp hơn từ các nhà cung cấp khí đốt tự nhiên lớn trong mùa đông 2020/21 đã làm giảm đáng kể trữ lượng khí đốt của châu Âu.

Hiện tại, mức dự trữ khí đốt tự nhiên của châu Âu thấp hơn mức trung bình khoảng 20%. Ngoài ra, trong quý II/2021, các nền kinh tế châu Âu có mức phục hồi cao hơn sơ với dự báo, chính điều này cũng làm tăng nhu cầu về năng lượng.

Hơn nữa, do lượng gió thấp trong những tháng mùa hè, nên nguồn cung điện gió giảm và sự thâm hụt này phải được đáp ứng bởi các nhà máy điện khí, và đã làm tăng nhu cầu tiêu thụ khí tại châu Âu nhiều hơn.

Việc ngừng tạm thời để bảo dưỡng hệ thống đường ống, và nhu cầu cao hơn ở châu Á cũng khiến cho mức dự trữ khí đốt của châu Âu không được bổ sung.

Do đó, cả hai nhà cung cấp lớn ở châu Âu là Na Uy và Nga, đều có lượng cung khí đốt tự nhiên cho Châu Âu lục địa ít hơn so với bình thường trong hai quý đầu năm 2021.

Trong khi việc ngừng hoạt động để bảo trì phần nào đã làm ngừng sản xuất tại các cơ sở sản xuất của Na Uy, thì việc vận chuyển khí đốt tự nhiên từ Nga sang châu Âu lại giảm do nhu cầu từ châu Á tăng lên.

Cộng vào đó, tại châu Âu chưa có đủ bến cảng tiếp nhận khí tự nhiên lỏng (LNG), và các tàu chở LNG đang hoạt động hết công suất và được kết nối thông qua các hợp đồng dài hạn, việc vận chuyển LNG qua các tàu đến châu Âu sẽ vẫn ở mức thấp hơn.

Những điều này có ý nghĩa ảnh hưởng rất lớn đối với các nhà sản xuất giấy, bìa ở Châu Âu. Năng lượng chiếm khoảng 15% chi phí sản xuất đối với các nhà sản xuất bìa ở Châu Âu và có tới 83% các nhà sản xuất giấy, bìa sử dụng khí tự nhiên làm nguồn cung năng lượng chính trong sản xuất.

Trong ngắn hạn, các nhà máy tiêu thụ khí đốt tự nhiên đều có biện pháp để phòng ngừa rủi ro về giá và nguồn cung thông qua các hợp đồng giá cố định.

Tuy nhiên, đối với các hợp đồng tương lai thường chỉ theo dõi diễn biến dự kiến trước vài tháng và do giá khí đốt tự nhiên tăng mạnh và giữ ổn định kể từ tháng 12/2020 đến nay, và theo các nhà phân tích, có thể giá sẽ tăng cao hơn trong mùa đông tới.

Tuy nhiên, giá khí đốt tự nhiên tăng vọt không phải là yếu tố chi phí đầu vào duy nhất mà các nhà sản xuất phải lo lắng.

Giá điện cũng tăng mạnh trên toàn châu Âu. Ở một số quốc gia, giá bán buôn cho một megawatt (mW) đã tăng gần gấp ba lần.

Trong năm nay, sản lượng năng lượng tái tạo thấp hơn, cộng với giá khí đốt cao và chi phí chứng chỉ khí thải Châu Âu (ETS) của EU lại tăng từ 5 EUR/tấn lên 60 EUR/tấn, là những nguyên nhân hàng đầu khiến giá năng lượng ở Châu Âu tăng mạnh mẽ.

Hầu hết, mọi nhà sản xuất giấy và bìa sẽ bị ảnh hưởng bởi giá năng lượng tăng.

Tuy nhiên, việc sản xuất giấy, bìa từ nguyên liệu giấy thu hồi có thể sẽ bị tác động nhiều hơn bởi chi phí năng lượng đầu vào cho mỗi tấn sản phẩm sản xuất ra cao hơn so với sản xuất từ bột giấy nguyên sinh./.

>>> Bản tin ngành Giấy tháng 9/2021

Theo Fastmarkets RISI

Tin liên quan

-

Khi doanh nhân F1 và F2 cũng ngồi bàn chuyển giao thế hệ

Hội thảo Chuyển giao thế hệ và quản trị doanh nghiệp gia đình của Hội đồng Doanh nghiệp gia đình Việt Nam (VFBC) có mặt cả thế hệ F1 và F2 của nhiều doanh nghiệp.

-

Phó Thủ tướng: Áp thuế với hàng giá trị nhỏ qua sàn thương mại điện tử

Từ thực tiễn hàng hóa nhập khẩu qua các sàn thương mại điện tử có giá trị nhỏ chưa được thu thuế, Phó thủ tướng, Bộ trưởng Tài chính Hồ Đức Phớc cho biết tới đây sẽ áp thuế với các mặt hàng này.

Đăng nhập để bình luận.