Cổ phiếu DHC được đánh giá “chọn mặt gửi tiền”?

Các công ty chứng khoán (CTCK) khuyến nghị các nhà đầu tư theo dõi cổ phiếu DHC nhờ tiềm năng tăng trưởng trong dài hạn của thị trường bao bì carton và giấy làm bao bì. Giá mục tiêu của DHC là 38,500 đồng/cp.

Đánh giá cao triển vọng dài hạn của CTCP Đông Hải Bến Tre (HOSE: DHC), CTCK FPT (FPTS) khuyến nghị theo dõi cổ phiếu DHC.

Theo đó, FPTS đánh giá cao tiềm năng tăng trưởng trong dài hạn của thị trường bao bì carton và giấy làm bao bì. Theo ước tính của VPPA, nhu cầu tiêu thụ giấy làm bao bì sẽ tăng thêm 12% trong năm 2019 và khoảng 10%/năm trong giai đoạn 2020-2025. FPTS nhận định đó sẽ là một lợi thế đối với doanh nghiệp đầu ngành về sản xuất giấy kraft như DHC.

Bên cạnh đó, nhà máy Giao Long giai đoạn 2 sẽ là động lực tăng trưởng của DHC kể từ năm 2019, FPTS cho biết. Với công suất thiết kế 220,000 tấn/năm của nhà máy này thì tổng công suất thiết kế của DHC là 280,000 tấn/năm. Điều này có thể giúp DHC gia tăng doanh thu, mở rộng thị phần trong nước và xuất khẩu ra thị trường nước ngoài.

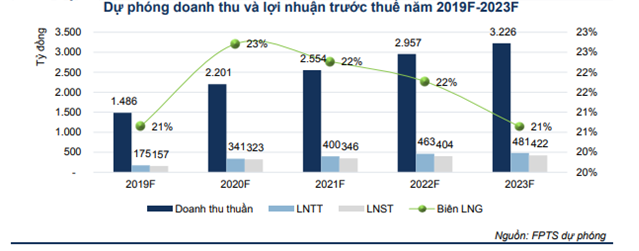

Theo dự phóng của FPTS, doanh thu và lãi ròng cả năm 2019 của DHC sẽ lần lượt là 1,486 tỷ đồng và 154 tỷ đồng, tương ứng tăng xấp xỉ 60% và 15% so với năm trước.

FPTS khuyến nghị nhà đầu tư theo dõi cổ phiếu DHC với giá mục tiêu 38,500 đồng/cp, nhận định có thể mua khi giá cổ phiếu về vùng 33,000 đồng/cp.

Xem các thông tin và nhận định của FPTS về DHC TẠI ĐÂY! DHC_20190725_FTS

Theo Vietstock

Tin liên quan

-

Bản tin tổng hợp PPIA từ 15/1- 20/1/2024

Bản tin tổng hợp thị trường giấy Châu Á hàng tuần

-

Paper Excellence Group thông báo tăng giá tháng 1 đối với NBSK, SBSK, bột làm tã bỉm

SAN FRANCISCO, ngày 17 tháng 1 năm 2024 (Fastmarkets RISI) - Paper Excellence Group (PE) đã thông báo với khách hàng Bắc Mỹ rằng họ đang tăng giá niêm yết đối với bột giấy và bột làm tã bỉm (fluff pulp) trên thị trường giấy kraft mềm đã tẩy trắng (BSK) thêm 50 USD/tấn, có hiệu lực từ tháng 1/2024, những người trong ngành nói với Fastmarkets. Công ty cũng công bố mức tăng USD30/tấn trên thị trường ròng toàn cầu.

Đăng nhập để bình luận.