Chính phủ vừa ban hành Nghị định số 51/2022/NĐ-CP sửa đổi mức thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng xăng thuộc nhóm 27.10 tại Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế ban hành kèm theo Nghị định số 57/2020/NĐ-CP ngày 25/5/2020 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 122/2016/NĐ-CP ngày 1/9/2016 của Chính phủ về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan và Nghị định số 125/2017/NĐ-CP ngày 16/11/2017 sửa đổi, bổ sung một số điều của Nghị định số 122/2016/NĐ-CP.

Cụ thể, sửa đổi mức thuế suất nhập khẩu ưu đãi (MFN) đối với mặt hàng xăng thuộc nhóm 27.10 quy định tại Phụ lục II – Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế quy định tại khoản 1 Điều 2 Nghị định số 57/2020/NĐ-CP ngày 25/5/2020 của Chính phủ thành các mức thuế suất thuế nhập khẩu ưu đãi mới quy định tại Phụ lục ban hành kèm theo Nghị định Nghị định số 51/2022/NĐ-CP.

Theo đó, điều chỉnh giảm mức thuế suất thuế nhập khẩu đối với mặt hàng xăng động cơ, không pha chì (thuộc mã HS từ 2710.12.21 đến 2710.12.29) từ 20% xuống 10%.

Theo Bộ Tài chính, so với nhiều nước, tỷ trọng thuế trong giá cơ sở xăng dầu của nước ta hiện nay vẫn thấp hơn mức bình quân chung. Tỷ trọng thuế trong giá cơ sở xăng dầu ở nhiều nước hiện nay chủ yếu trong khoảng 40% – 55% đối với xăng và 35% – 50% đối với dầu (ngoại trừ một số quốc gia có trữ lượng dầu mỏ lớn thì có tỷ trọng thấp hơn). Trong khi đó, ở nước ta, với mức thuế bảo vệ môi trường đang được giảm về mức sàn theo nghị quyết đã được Ủy ban Thường vụ Quốc hội (UBTVQH) thông qua thì tỷ trọng thuế trong giá cơ sở xăng dầu vào khoảng 19,39% đối với xăng E5RON92, 21,95% đối với xăng RON95 và khoảng 11,05% đối với dầu diesel.

Điều chỉnh giảm thuế xăng không tác động nhiều đến thu ngân sách nhà nước

Đánh giá tác động đến thu ngân sách, theo Bộ Tài chính, hiện nay, mặt hàng xăng được nhập khẩu chủ yếu từ các quốc gia có ký kết Hiệp định FTA với Việt Nam nên thuộc diện được áp dụng mức thuế suất thuế nhập khẩu FTA thấp hơn so với mức thuế suất thuế nhập khẩu MFN. Theo số liệu của Tổng cục Hải quan, năm 2021, tổng kim ngạch nhập khẩu có thuế mặt hàng xăng dầu của nước ta là 475,26 triệu USD, trong đó nhập khẩu từ các nước có ký kết Hiệp định FTA với nước ta là 474,1 triệu USD (chiếm 99,7%) và trong 5 tháng đầu năm 2022, tổng kim ngạch nhập khẩu có thuế mặt hàng xăng là 826,53 triệu USD, cơ bản cũng được nhập khẩu từ các nước có ký kết hiệp định FTA với nước ta.

Như vậy, có thể thấy với tỷ trọng xăng nhập khẩu theo thuế suất thuế nhập khẩu MFN hiện nay là thấp, theo đó, trong trường hợp các điều kiện khác không thay đổi thì việc điều chỉnh giảm mức thuế suất thuế nhập khẩu MFN đối với mặt hàng xăng theo phương án dự kiến cơ bản sẽ không có nhiều tác động đến thu ngân sách nhà nước.

Giá OCC nội địa Mỹ giảm bình quân 20 USD/tấn, FOB trong tháng 8 tại các khu vực Đông Bắc và Trung Tây, xuống lần lượt 110-120 USD/tấn và 125-135 USD/tấn; giảm 25 USD/tấn tại Đông Nam xuống 120-130 USD/tấn; giảm 15 USD/tấn tại khu vực Los Angeles và San Francisco, lần lượt là 80-85 USD/tấn và 70-75 USD/tấn, tương tự giảm 10 USD/tấn ở Tây Nam và Tây Bắc Thái Bình Dương (PNW), lần lượt 130 USD/tấn- 140 USD/tấn và 90-100 USD/tấn.

Mức giá trung bình OCC tại Mỹ là 109 USD/tấn, tháng 8/2022, giảm 13,5% hay 17 USD/tấn so với mức trung bình 126 USD/tấn của tháng 7. Trong một năm, giá đã giảm 50 USD/tấn, hay 31%, từ mức trung bình vào tháng 8/2021 là 159 USD/tấn.

Trong thời gian này, nhiều nhà máy sản xuất giấy bao bì công nghiệp từ nguyên liệu giấy thu hồi tại Mỹ đã tiến hành ngừng hoạt động trong tháng 7 và tiếp tục luân phiên trong tháng 8/2022.

Lượng cung giấy thu hồi hiện nay tại Mỹ đang ở mức cao do nhiều yếu tố như: xuất khẩu chậm, nhiều nhà máy ngừng hoạt động, nền kinh tế chậm lại, tiêu thụ giấy bao bì giảm sút…

Trong khi đó, xuất khẩu OCC của Mỹ cũng giảm mạnh. Giá OCC xuất khẩu của Mỹ giảm 35 USD/tấn, xuống mức cao 160 USD/tấn, FAS đối với OCC 12 tại các cảng New York/New Jersey, và mức cao 175 USD/tấn, FAS tại các cảng Los Angeles Long Beach vào tháng 8/2022.

Giá OCC 11 xuất khẩu cũng giảm 35 USD/tấn trong tháng 8, xuống mức cao 150 USD/tấn FAS tại các cảng New York/New Jersey, và mức cao 165 USD/tấn, FAS tại Los Angeles và Long Beach.

Hiện nay do các nhà máy tại Ấn Độ giảm nhu cầu tiêu thụ từ tháng 7 đã tăng sang tháng 8, nên tạo ra sự mất cân bằng cung cầu. Hoạt động sản xuất chậm liên tục ở Trung Quốc cũng đã ảnh hưởng đến các nhà máy trên toàn cầu, trong đó các nhà máy ở Ấn Độ tạm ngừng hoạt động vào mùa hè này, và các nhà máy ở Malaysia và Việt Nam, cùng các nước Đông Nam Á khác, cũng giảm sản lượng.

Thị trường khu vực Đông Nam Á và Trung Quốc hiện đang giống như thị trường Ấn Độ một tháng trước, lượng hàng tồn kho cao, tiêu thụ tesliner và medium giảm sút mạnh. Nhiều nhà máy đang có ý định bỏ qua việc mua hàng trong cả tháng 8 và tháng 9 chỉ để tiêu thụ hàng tồn kho của mình./.

Đây là thông tin từ báo cáo cập nhật tình hình kinh tế Việt Nam của Ngân hàng Thế giới (WB) công bố chiều ngày 8/8 tại Hà Nội.

Trong báo cáo cập nhật triển vọng kinh tế được công bố 6 tháng một lần của WB Việt Nam với tiêu đề “Điểm lại: Giáo dục để tăng trưởng” các chuyên gia phân tích: Kinh tế Việt Nam tăng trưởng 5,2% trong quý 4/2021, 5,1% trong Quý I/2022, và 7,7% trong Quý II/2022, khi người tiêu dùng thỏa mãn những nhu cầu dồn nén trước đó và số lượt du khách quốc tế gia tăng,

Tuy nhiên, triển vọng tích cực trên vẫn phụ thuộc vào những rủi ro đang gia tăng, đe dọa đến viễn cảnh phục hồi.

Rủi ro bao gồm tăng trưởng chậm lại hoặc lạm phát đình đốn diễn ra ở những thị trường xuất khẩu chủ lực, cú sốc giá cả hàng hóa thế giới tiếp tục diễn ra, các chuỗi cung ứng toàn cầu tiếp tục bị gián đoạn hoặc các biến chủng COVID-19 mới tiếp tục xuất hiện. Bên cạnh đó còn có những thách thức trong nước, bao gồm thiếu hụt lao động, rủi ro lạm phát gia tăng, và rủi ro cao hơn trong khu vực tài chính.

Quá trình phục hồi trong nước mới chỉ bắt đầu trong khi triển vọng về nhu cầu trên toàn cầu đang yếu đi, rủi ro lạm phát gia tăng. Do đó, báo cáo khuyến nghị các cấp có thẩm quyền cần chủ động ứng phó. Trước mắt, liên quan đến chính sách tài khóa, WB khuyến nghị trọng tâm nên nhằm vào tập trung triển khai gói chính sách hỗ trợ phục hồi và phát triển kinh tế, đồng thời mở rộng mạng lưới an sinh xã hội có mục tiêu, nhằm giúp người nghèo và những người dễ tổn thương chống đỡ tác động của cú sốc giá nhiên liệu cũng như lạm phát gia tăng.

Trong khu vực tài chính, khuyến nghị đề ra là theo dõi chặt chẽ và tăng cường công tác báo cáo và dự phòng nợ xấu, đồng thời ban hành cơ chế xử lý tình trạng mất khả năng trả nợ.

WB cho rằng, nếu rủi ro lạm phát gia tăng trở thành hiện thực, khi lạm phát cơ bản tăng tốc và chỉ số giá tiêu dùng vượt quá mục tiêu 4% do Chính phủ đặt ra.

WB dự báo kinh tế Việt Nam tăng trưởng 7,5% trong năm 2022 – Ảnh 2

Chuyên gia WB đánh cho rằng triển vọng kinh tế của Việt Nam có tăng trưởng cao

Theo bà Carolyn Turk, Giám đốc WB tại Việt Nam, để duy trì tăng trưởng kinh tế với tốc độ mong muốn, Việt Nam cần tăng năng suất ở mức 2-3% mỗi năm.

“Kinh nghiệm quốc tế cho thấy tăng năng suất lao động chỉ có thể đạt được bằng cách đầu tư cho hệ thống giáo dục. Lực lượng lao động có năng lực cạnh tranh sẽ đem lại hiệu suất là yếu tố Việt Nam rất cần trong dài hạn”, Giám đốc WB Việt Nam nhấn mạnh.

Đổi mới hệ thống giáo dục đại học là chìa khóa để nâng cao năng suất của Việt Nam và giúp hoàn thành mục tiêu trở thành quốc gia thu nhập trung bình cao vào năm 2035 và quốc gia thu nhập cao vào năm 2045. Để đạt tỷ lệ nhập học đại học bình quân tương đương ở các nền kinh tế thu nhập trung bình cao, Việt Nam cần tuyển sinh 3,8 triệu sinh viên vào các cơ sở giáo dục đại học, gần gấp đôi so với chỉ tiêu tuyển sinh năm 2019.

Theo WB, đổi mới hệ thống giáo dục đại học ở Việt Nam có thể hỗ trợ thực hiện các mục tiêu phát triển.

Tuy nhiên, thực trạng chi phí tài chính cho việc học đại học ngày càng lớn và nhận định về lợi suất kinh tế giảm dần nếu theo học đại học là những lý do khiến cho nhu cầu trở nên yếu đi.

Ngoài ra, hệ thống còn có những bất cập khác như không cung cấp được những kỹ năng mà chủ sử dụng lao động cần có, thiếu đầu tư từ ngân sách, thể chế quản trị giáo dục đại học còn yếu và manh mún.

Theo khảo sát về doanh nghiệp và kỹ năng của WB (2019), 73% doanh nghiệp Việt Nam trong mẫu cho biết họ gặp khó khăn trong việc tuyển dụng lao động có các kỹ năng lãnh đạo và quản lý, 54% gặp khó khăn trong tuyển dụng lao động có kỹ năng cảm xúc – xã hội, và 68% gặp khó khăn trong tuyển dụng lao động có kỹ năng chuyên môn kỹ thuật theo vị trí việc làm cụ thể.

Báo cáo WB đưa ra những khuyến nghị chi tiết nhằm cải thiện khả năng tiếp cận giáo dục đại học, nâng cao chất lượng và sự phù hợp trong giảng dạy, nâng cao hiệu suất sử dụng nguồn lực, trong đó có khuyến nghị về mở rộng áp dụng công nghệ số, nâng cao vai trò của khu vực tư nhân, và hài hòa hệ thống văn bản pháp quy.

Thành lập năm 2006, khởi nguồn từ một nhà máy nhỏ chỉ có một dây chuyền máy xeo giấy, đến nay Xuong Giang Paper đã có thêm 13 dây chuyền và hơn 30 máy gia công thành phẩm. Với hơn 74,000 tấn giấy/năm, Xuong Giang Paper tự hào là nhà máy có sản lượng giấy tissue hàng đầu Việt Nam, xuất khẩu tới hơn 30 nước trên thế giới như Mỹ, Anh, Singapore.., đồng hành cũng những đối tác lớn như Samsung, Vietnam Airline, Silkwell, Unicharm.

Hơn nữa, Xuong Giang Paper cũng là doanh nghiệp đứng đằng sau các thương hiệu giấy nổi tiếng như Posy, Posy Luxury…. Tất cả sản phẩm từ giấy lau tay, khăn lau mặt đến giấy cuộn, giấy kháng khuẩn của doanh nghiệp này đều được sản xuất từ 100% bột giấy từ nguyên liệu gỗ rừng trồng nhập khẩu có nguồn gốc rõ ràng. Nhà máy áp dụng các thiết bị và công nghệ hiện đại từ Nhật và Châu Âu đảm bảo mức độ vệ sinh cao, đáp ứng các tiêu chuẩn chất lượng quốc tế và hạn chế tối đa tác động đến môi trường.

Chị Vũ Thị Thủy – Trưởng phòng Hành chính & Nhân sự cho hay, mục tiêu của Xuong Giang Paper là xây dựng một nhà máy thông minh, tiên phong ứng dụng công nghệ trong cả hoạt động sản xuất, kinh doanh và vận hành. Khi việc số hóa giúp đẩy nhanh tốc độ xử lý công việc, đơn giản hóa quy trình, giải phóng bớt năng lượng cho con người thì doanh nghiệp này sẽ “mạnh dạn” đầu tư ngân sách cho công nghệ.

Những năm gần đây, Xuong Giang Paper đã quản lý sản xuất trên hệ thống ERP, triển khai hóa đơn điện tử, khai báo hải quan điện tử, chữ ký số. Đến năm 2020, Xuong Giang Paper hợp tác cùng Base.vn để quản trị & tối ưu vận hành. Đây cũng là lần đầu tiên doanh nghiệp triển khai công nghệ phục vụ cho bộ máy nội bộ.

“Bộ máy vận hành chính là nền tảng để đưa chúng tôi phát triển xa hơn. Mỗi năm công ty tăng trưởng từ 25-30% doanh số. Sản lượng sản xuất, khối lượng công việc không ngừng tăng lên. Ban lãnh đạo Xuong Giang Paper trăn trở làm sao để lãnh đạo và CBNV không bị quên việc, làm thế nào để nắm bắt tiến độ của từng công việc, từng dự án. Xuong Giang Paper đã nghĩ ngay tới chuyển đổi số để xử lý công việc nhanh chóng hơn và minh bạch hơn, năng suất lao động cao hơn.”, chị Thủy chia sẻ.

Theo đó, phòng Hành chính & Nhân sự Xuong Giang Paper đã tìm kiếm các đơn vị đồng hành và quyết định lựa chọn Base.vn vì sự phù hợp với mô hình doanh nghiệp & thân thiện với người dùng.

Tối ưu bộ máy vận hành cùng Base.vn

Dù đã có nhiều kinh nghiệm làm việc cùng công nghệ, Xuong Giang Paper vẫn dành 6 tháng để truyền thông nội bộ, làm công tác tư tưởng cho CBNV trước khi bắt tay vào sử dụng Base. Ban lãnh đạo đã chia sẻ về những lợi ích mà Base mang lại cho CBNV, khuyến khích mọi người tự nguyện làm quen với công nghệ mới. Song song với đó là sự đào tạo, hỗ trợ liên tục từ phía Base để CBNV Xuong Giang Paper khai thác các ứng dụng hiệu quả hơn.

Nhân sự Base làm việc cùng CBNV Xuong Giang Paper

“Với đặc thù công việc của một doanh nghiệp sản xuất, chúng tôi có rất nhiều đề xuất sửa chữa, bảo dưỡng máy móc, cung cấp nguyên vật liệu cần được giải quyết ngay để đảm bảo tiến độ. Base Request giúp chúng tôi gửi & phê duyệt những đề xuất đó mọi lúc mọi nơi, một cách rất nhanh chóng.

Với công tác bán hàng, Xuong Giang Paper đang quản lý quy trình nhập – xuất hàng, nhập nhiên liệu & chất đốt trên Base Workflow. Các điểm tắc nghẽn được thể hiện rất rõ ràng. Ví dụ một xe hàng đang bị tắc ở bộ phận bảo vệ, và đơn hàng rất gấp yêu cầu xe phải đi ngay thì chúng tôi sẽ liên hệ bảo vệ để kiểm tra và xử lý kịp thời.

Ngoài ra, các công việc, báo cáo của từng phòng ban đều được theo dõi và thực thi trên Base Wework. Tình trạng quên việc đã giảm đi nhiều.”, chị Vũ Thị Thủy cho biết.

CBNV Xuong Giang Paper sử dụng Base

Được biết, Xuong Giang Paper cũng là một trong số các doanh nghiệp đầu tiên tại tỉnh Bắc Giang áp dụng công nghệ cho bộ máy vận hành và gặt hái được những thành quả đầu tiên. Ông Đồng Anh Quân – Phó Giám đốc Trung tâm Xúc tiến Đầu tư tỉnh Bắc Giang nhận định: “Xuong Giang Paper được xem là một tấm gương điển hình trong việc tiên phong chuyển đổi số tại tỉnh Bắc Giang. Chính nhờ sự năng động, quyết tâm của ban lãnh đạo mà doanh nghiệp đã vượt qua được những rào cản và chuyển đổi số thành công. Tôi tin rằng đây cũng chính là cơ sở để Xuong Giang Paper tiếp tục mở rộng quy mô, tăng trưởng và tiến xa hơn nữa trong tương lai.”

Giai đoạn 2022-2023 sắp tới, Xuong Giang Paper sẽ tiếp tục theo đuổi mục tiêu xây dựng nhà máy thông minh, tối ưu bộ máy vận hành cùng nền tảng Base, triển khai thêm bộ ứng dụng quản trị nhân sự Base HRM+, đồng thời áp dụng các phần mềm hiện đại trong quản lý kho & thực thi sản xuất.

Ngay sau khi thế giới sản xuất được vaccine và khống chế dịch COVID-19 (đại dịch), Mỹ, Khu vực đồng tiền chung châu Âu và các nước đã áp dụng chính sách tài khóa và tiền tệ mở rộng nhằm phục hồi, thúc đẩy phát triển kinh tế, giải quyết việc làm, đưa kinh tế trở lại thời kỳ trước đại dịch.

Năm 2021, kinh tế thế giới có sự phục hồi đặc biệt ấn tượng với GDP toàn cầu tăng 5,9%. Kinh tế Mỹ tăng 5,7%, mức tăng cao nhất kể từ năm 1984 sau khi suy giảm 3,4% trong năm 2020 và cao hơn 3,1% so với trước đại dịch. Khu vực Eurozone tăng 5,2%. Trung Quốc – nền kinh tế lớn thứ hai thế giới tăng 8,1% cao nhất trong một thập kỷ qua.

Bên cạnh hệ luỵ do thực hiện chính sách tài khóa và tiền tệ mở rộng, kinh tế thế giới phải gánh chịu cuộc khủng hoảng 3 chiều: năng lượng, lương thực và tài chính, cộng hưởng gây nên lạm phát cao.

Mỹ và Cộng đồng chung châu Âu (EU) lạm phát tăng cao liên tiếp, lập kỷ lục trong 40 năm qua. Tại Mỹ, tháng 6/2022 lạm phát tăng đến mức 9,1%. Tại EU, lạm phát đã lập kỷ lục mới 8,9% vào tháng 7- tháng thứ 9 liên tiếp lạm phát tăng.

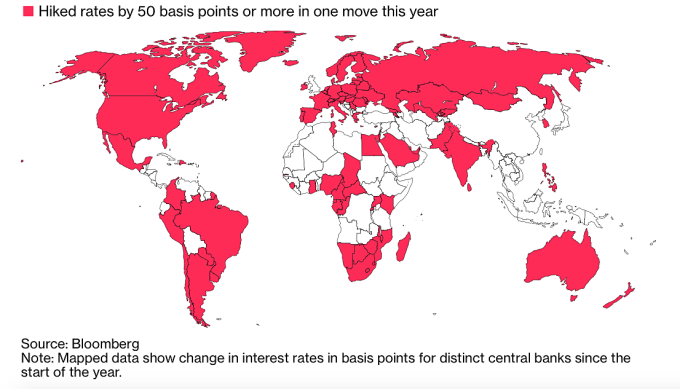

Các nước thắt chặt chính sách tiền tệ để kiềm chế lạm phát

Để kiềm chế lạm phát, Cục dự trữ liên bang Mỹ (FED), Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương nhiều nước trên thế giới đã nâng lãi suất với mức khá cao.

Ngày 27/7 vừa qua, FED quyết định nâng lãi suất cơ bản đồng USD với mức 0,75%, đây là lần thứ hai trong vòng 2 tháng FED đã nâng lãi suất với mức cao, đưa lãi suất hiện tại của nền kinh tế lên mức 2,25% -2,5% – mức cao nhất kể từ tháng 12/2018.

Ngoài ra, FED có thể tăng thêm một đợt lãi suất 0,75% vào cuối năm 2022. Dự báo, lãi suất tham chiếu của FED có thể tăng lên mức 3,1%-3,6% vào cuối năm nay và 3,6%-4,1% vào cuối năm 2023.

Nỗ lực thắt chặt chính sách tiền tệ để chống lạm phát của FED diễn ra trong bối cảnh tăng trưởng kinh tế Mỹ đã giảm 2 quý liên tiếp nhưng lạm phát vẫn chưa được kiểm soát.

Cùng với FED, ngày 21/7 vừa qua, ECB tăng lãi suất cơ bản đồng EUR với mức tăng 0,5%, chấm dứt kỷ nguyên lãi suất âm sau 11 năm. Ngân hàng Trung ương Anh đã tăng lãi suất lên mức cao nhất trong 13 năm qua. Ngân hàng trung ương các nước trên thế giới đều đã có từ 1-3 lần tăng lãi suất từ đầu năm đến nay.

Tác động của FED tăng lãi suất đối với kinh tế thế giới

Cùng với việc tăng lãi suất, FED còn thu hẹp quy mô bảng cân đối kế toán khoảng 427,5 tỷ USD trong nửa cuối năm 2022. Việc thắt chặt chính sách tiền tệ của Mỹ sẽ tác động tới kinh tế thế giới trên 5 phương diện sau:

Mặt bằng lãi suất toàn cầu tăng lên khiến kinh tế thế giới tăng trưởng chậm lại, tổng cầu hàng hóa và dịch vụ thế giới suy giảm.

Đồng USD lên giá so với hầu hết các đồng tiền khác làm cho đồng nội tệ của các nước yếu đi so với USD, vì vậy kích thích xuất khẩu nhưng nhập khẩu sẽ đắt hơn, đặc biệt nhập khẩu xăng dầu.

Lãi suất USD tăng, các nhà đầu tư lo ngại rủi ro, rút vốn từ các thị trường mới nổi, quay về đầu tư tại thị trường Mỹ và một số thị trường phát triển khác để phòng tránh rủi ro và hưởng lãi suất cao. Điều này tác động đến dòng vốn đầu tư, nhất là đầu tư gián tiếp nước ngoài.

Tăng lãi suất USD sẽ tác động tiêu cực đến khả năng vay vốn trên thị trường quốc tế của các nước thuộc thị trường mới nổi vì các tổ chức cho vay sẽ đòi trả lãi cao hơn lãi suất khi họ đầu tư an toàn hơn tại Mỹ. Điều này gây khó khăn đối với chính phủ các nước thuộc thị trường mới nổi khi đang phải đương đầu với giá năng lượng và lương thực nhập khẩu tăng cao do đại dịch và cuộc chiến tại Ukraine.

Mỹ tăng lãi suất khiến giá trị đồng USD, tỷ giá giữa đồng nội tệ và USD tăng, gây thêm gánh nặng cho các quốc gia khi phải trả nợ nước ngoài tăng lên, khiến cho dự trữ ngoại tệ cạn kiệt. Bên cạnh đó khi FED tăng lãi suất sẽ thúc đẩy ngân hàng trung ương các nước phải tăng lãi suất để ổn định cán cân vãng lai, dẫn tới suy giảm tăng trưởng kinh tế.

Kinh tế thế giới năm 2022 là bức tranh “u ám và bất định”

Trước những sức ép và tác động của lạm phát cao dẫn đến FED và nhiều ngân hàng trung ương các nước tăng lãi suất; cuộc chiến Nga-Ukraine làm cho khủng hoảng năng lượng càng trầm trọng, các nước châu Âu phải đương đầu với thiếu hụt khí đốt cho mùa đông khắc nghiệt đang đến gần; với chiến lược zero COVID, kinh tế Trung Quốc giảm tốc độ tăng trưởng – đây là những yếu tố tác động rất lớn đối với kinh tế thế giới.

Mới đây, trong Báo cáo triển vọng kinh tế thế giới năm 2022, IMF dự báo tăng trưởng toàn cầu năm nay ở mức 3,2% và 2,9% cho năm 2023. Đồng thời IMF cũng nâng dự báo lạm phát toàn cầu năm nay tại các nền kinh tế phát triển sẽ chạm mức 6,6% và các nền kinh tế mới nổi, đang phát triển lên mức 9,5%; dự báo lạm phát trên toàn thế giới sẽ trở lại gần mức trước đại dịch vào cuối năm 2024, sau khi về 5,7% vào cuối năm 2023.

IMF cảnh báo kết quả thực tế có thể còn tệ hơn vì hàng loạt rủi ro hiện hữu. Đó là châu Âu đột ngột ngừng nhập khẩu khí đốt từ Nga; lạm phát khó kiềm chế bằng chính sách; các nước nghèo chật vật trả nợ do tài chính toàn cầu thắt chặt; và kinh tế Trung Quốc suy yếu vì chống dịch và khủng hoảng bất động sản. Theo IMF, trong kịch bản xấu, nếu Nga cắt toàn bộ cung cấp khí đốt cho châu Âu, tăng trưởng toàn cầu có thể chỉ là 2,6% năm 2022 và 2% năm 2023.

Mỹ, nền kinh tế hàng đầu, mang tính dẫn dắt kinh tế thế giới đã suy giảm 2 quý liên tiếp, tất cả các lĩnh vực trong nền kinh tế Mỹ đều suy giảm; theo dự báo của IMF, kinh tế Mỹ sẽ ghi nhận mức tăng trưởng 2,3% năm 2022 và 1% năm 2023.

Hoạt động sản xuất của Trung Quốc đã giảm trong tháng 7/2022. Chỉ số nhà quản trị mua hàng của nền kinh tế lớn thứ hai thế giới giảm xuống 49 vào tháng 7, từ mức 50,2 của tháng 6 và dưới mốc 50, ngưỡng phân định giữa tăng trưởng và suy giảm.

Các chỉ số kinh tế và dự báo triển vọng kinh tế toàn cầu của IMF phản ánh một thực tế kinh tế thế giới tăng trưởng chậm lại trong bối cảnh lạm phát cao, nguy cơ kinh tế thế giới rơi vào suy thoái. IMF mô tả kinh tế thế giới năm 2022 là bức tranh “u ám và bất định”.

Mặc dù kinh tế Mỹ đã có 2 quý suy giảm liên tiếp, kinh tế và tổng cầu thế giới suy giảm, điều này có tác động nhưng không nhiều tới thương mại quốc tế của Việt Nam.

Việt Nam vẫn là thị trường đầu tư hấp dẫn

Mặc dù kinh tế Mỹ đã có 2 quý suy giảm liên tiếp, kinh tế và tổng cầu thế giới suy giảm, điều này có tác động nhưng không nhiều tới thương mại quốc tế của Việt Nam.

Đa số các mặt hàng xuất khẩu của Việt Nam là hàng tiêu dùng thiết yếu, như hàng dệt may, da giày, sản phẩm nông nghiệp, thủy sản. Ở các nước khi suy thoái, người dân vẫn phải sử dụng những mặt hàng tiêu dùng thiết yếu này.

Thêm nữa, giá trị các mặt hàng xuất khẩu của Việt Nam đối với chi tiêu của các nước trên thế giới không lớn nên kim ngạch xuất khẩu hàng Việt Nam không bị ảnh hưởng nhiều. Thực tế trong 7 tháng đầu năm 2022, kim ngạch xuất khẩu hàng hóa nước ta đạt 216,35 tỷ USD, tăng 16,1% so với cùng kỳ năm trước.

Bên cạnh đó, Việt Nam vẫn được đánh giá là thị trường đầu tư hấp dẫn do hệ thống chính trị và kinh tế vĩ mô ổn định. Trong 7 tháng đầu năm 2022, vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam ước tính đạt 11,57 tỷ USD, tăng 10,2% so với cùng kỳ năm trước. Đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của 7 tháng trong 5 năm qua.

Trong thời gian tới dòng vốn FDI có chất lượng hơn, với công nghệ cao sẽ đổ vào Việt Nam trong các lĩnh vực năng lượng sạch, nông nghiệp công nghệ cao, cơ khí chính xác.

Theo khảo sát, khoảng 76% doanh nghiệp của EU đang hoạt động tại Việt Nam sẽ tăng vốn đầu tư. Với dự báo tăng trưởng kinh tế đạt trên 6% trong năm 2022 và 2023.

Kể từ khi FED tăng lãi suất, chỉ có 4.600 tỷ đồng vốn rút dòng từ đầu năm đến nay ra khỏi thị trường Việt Nam.

Tuy vậy, tình trạng giải ngân vốn đầu tư công chậm, kéo dài nhiều năm chưa có chuyển biến đáng kể, ảnh hưởng đến huy động các dòng vốn, uy tín quốc gia, giảm niềm tin của nhà đầu tư, nhà tài trợ, nhiều dự án lớn đội vốn, gây lãng phí, thất thoát và kém hiệu quả.

Đủ sức chống chịu các cú sốc bên ngoài

Ngân hàng Nhà nước điều hành chính sách tỷ giá linh hoạt, bám sát diễn biến thị trường. Vì vậy khi FED tăng lãi suất, tỷ giá VND/USD tăng không nhiều do dự trữ ngoại hối của Việt Nam đạt mức khá cao, đủ khả năng chống chịu các cú sốc bên ngoài; nguồn cung ngoại tệ từ kiều hối, thực hiện giải ngân vốn FDI dự báo vẫn tăng ổn định, cán cân thương mại cả năm dự báo thặng dư.

Trong thời gian qua, khi FED đã 4 lần tăng lãi suất, tỷ giá VND/USD chỉ tăng khoảng 2%-3%, mức thấp so với biến động tăng tỷ giá đồng nội tệ của các nước trên thế giới. Tỷ giá VND/USD tăng nhẹ trong thời gian qua đã góp phần tăng tính cạnh tranh của hàng hóa xuất khẩu của nước ta.

Tuy vậy, kinh tế nước ta phụ thuộc khá lớn vào nguyên vật liệu nhập khẩu. Khi đồng USD tăng giá trong bối cảnh đứt gãy chuỗi cung ứng toàn cầu sẽ tác động không nhỏ tới ổn định sản xuất và gia tăng tác động của lạm phát chi phí đẩy do nhập khẩu lạm phát.

Mỹ tăng lãi suất khiến nghĩa vụ trả nợ nước ngoài của chính phủ và doanh nghiệp sẽ tăng lên. Hiện nay, mức vay nợ nước ngoài tự vay, tự trả của Việt Nam vẫn trong khuôn khổ an toàn nợ nước ngoài của quốc gia và đóng góp quan trọng trong việc duy trì đà tăng trưởng kinh tế. So với nhóm các nước trong khu vực, nợ nước ngoài tự vay, tự trả của Việt Nam vẫn ở mức trung bình.

Theo Bộ Tài chính, hiện nay khối lượng vay vốn trong nước của Chính phủ chiếm 90% và vay vốn nước ngoài chỉ chiếm khoảng 10% tổng giá trị hàng năm; các khoản vay trong nước của Chính phủ có xu hướng tăng nhanh và chiếm vai trò chủ đạo, nợ nước ngoài giảm dần, vì vậy rủi ro về tỷ giá đối với nợ nước ngoài giảm xuống, đảm bảo an toàn nợ công và an ninh tài chính quốc gia. Do đó, nghĩa vụ trả nợ nước ngoài của Chính phủ bị tác động không nhiều trước việc đồng USD tăng giá.

Tuy vậy, vay và trả nợ nước ngoài của doanh nghiệp và tổ chức tín dụng theo phương thức tự vay, tự trả tăng cao, khi FED tăng lãi suất, khu vực doanh nghiệp sẽ tăng gánh nặng trả nợ vay nước ngoài.

Cần làm gì để nền kinh tế không bị lỡ nhịp với những cơ hội?

Trên 5 phương diện tác động của việc FED tăng lãi suất ảnh hưởng tới kinh tế Việt Nam, với sự điều hành chính sách tài khóa, tiền tệ, tỷ giá linh hoạt đảm bảo ổn định mặt bằng lãi suất và tỷ giá sẽ góp phần kiềm chế lạm phát, ổn định vĩ mô, tạo cơ hội thực hiện thành công Chương trình phục hồi và phát triển kinh tế-xã hội.

Để kiểm soát lạm phát, giữ vững ổn định vĩ mô, tạo nền tảng quan trọng cho phục hồi và phát triển kinh tế, Chính phủ, các bộ, ngành, địa phương và doanh nghiệp cần chủ động, linh hoạt, kịp thời tháo gỡ khó khăn, vướng mắc về cơ chế, chính sách, thủ tục hành chính, rà soát bãi bỏ các quy định không hợp lý nhằm cắt giảm chi phí đầu vào cho doanh nghiệp, tạo môi trường kinh doanh bình đẳng, thông thoáng thúc đẩy tổng cung, giảm áp lực lạm phát.

Chính phủ khẩn trương, tập trung chỉ đạo các bộ, ngành có liên quan tháo gỡ điểm nghẽn về sự chồng chéo giữa các quy định pháp luật chuyên ngành liên quan đến thực hiện dự án đầu tư công và hạn chế trong công tác giải phóng mặt bằng. Đẩy nhanh tiến độ thực hiện các chính sách, giải pháp nhằm nâng cao hiệu quả sử dụng các nguồn lực tài khóa, tiền tệ để hỗ trợ tăng trưởng, nâng cao năng lực nội tại của nền kinh tế.

Để nền kinh tế không lỡ nhịp với các cơ hội trong nước và quốc tế, Chính phủ cần chỉ đạo các bộ, ngành, lĩnh vực chủ động nắm chắc tình hình, rà soát, nhận diện các cơ hội và thách thức, kịp thời đưa ra những chính sách, giải pháp phù hợp; đối với một số ngành, lĩnh vực trong các tình huống đặc biệt thì cần đưa ra giải pháp đặc thù để vượt qua khó khăn, thách thức, tận dụng và phát huy tối đa các cơ hội, thúc đẩy quá trình phục hồi, phát triển kinh tế, xã hội và duy trì động lực tăng trưởng trong dài hạn, tạo dựng và khai thác các động lực tăng trưởng mới.

Ngân hàng Nhà nước điều hành chính sách tiền tệ linh hoạt, giữ lãi suất và tỷ giá ổn định trong biên độ cho phép; đảm bảo vốn tín dụng của hệ thống ngân hàng thương mại nhằm đáp ứng nhu cầu tín dụng cho sản xuất kinh doanh của doanh nghiệp, hộ kinh doanh và người dân với lãi suất phù hợp, hỗ trợ xuất nhập khẩu, thúc đẩy nhanh quá trình phục hồi và phát triển kinh tế, xã hội.

Trong bối cảnh đứt gãy chuỗi cung ứng, Chính phủ chỉ đạo các bộ, ngành liên quan, đặc biệt cộng đồng doanh nghiệp đa dạng nguồn cung. Đảm bảo nguồn cung của từng nhóm nguyên vật liệu của mỗi ngành không phụ thuộc vào một thị trường, một khu vực. Bộ Công Thương chủ trì, cùng với các Bộ, ngành liên quan đẩy mạnh hoạt động tìm kiếm nguồn cung nguyên, nhiên vật liệu cho sản xuất, giảm thiểu tác động của nhập khẩu lạm phát đối với nền kinh tế.

Cộng đồng doanh nghiệp cần chủ động chuẩn bị đầy đủ các điều kiện đẩy mạnh hoạt động sản xuất kinh doanh, bảo đảm nguồn cung và lưu thông hàng hóa. Đối với các mặt hàng thiếu hụt trong ngắn hạn cần có giải pháp nhập khẩu kịp thời nguyên nhiên vật liệu, cắt giảm chi phí sản xuất; đối với các mặt hàng thiếu hụt dài hạn cần chủ động tìm kiếm nguồn hàng và đối tác cung ứng thay thế.

Chính phủ chỉ đạo điều tiết hợp lý giá các mặt hàng thiết yếu do Nhà nước quản lý như xăng dầu, điện, dịch vụ, y tế, giáo dục… thực hiện trợ cấp xã hội cho những hoàn cảnh khó khăn, qua đó giảm thiểu tác động từ việc Fed tăng lãi suất ảnh hưởng đến cuộc sống của người dân, nhất là người có thu nhập thấp.

Chính phủ cần tập trung vào công tác chỉ đạo, khẩn trương thực hiện các chính sách, giải pháp đã ban hành để tránh bỏ lỡ cơ hội, lỡ nhịp đối với kinh tế nước ta. Chính sách và giải pháp tốt nhưng triển khai chậm vẫn chỉ là chính sách./.

Ba nhà sản xuất lớn giấy bao bì công nghiệp lớn nhất của Trung Quốc như: Nine Dragons Paper (Holdings), Lee&Man Paper Manufacturing và Shanying International đã công bố kế hoạch ngừng máy, cắt giảm sản lượng đáng kể tại các nhà máy của họ từ cuối tháng 7 tới giữa tháng 9 trong bối cảnh nhu cầu và giá giấy bao bì sụt giảm mạnh.

Nine Dragons đã công bố ngừng máy, cắt giảm tổng cộng 352.000 tấn sản lượng tại bảy nhà máy sản xuất tại Trung Quốc.

Đối với Shanying International, công ty đã thông báo sẽ ngừng hoạt động đối với 8 dây chuyền sản xuất giấy bao bì từ nguyên liệu tái chế tại 5 nhà máy tại Trung Quốc trong tuần cuối tháng 7 và sang tháng 8/2022. Ước tính sản lượng bị cắt giảm của Shanying International sẽ vào khoảng 128.000 tấn.

Tập đoàn Lee & Man cũng đã thông báo sẽ ngừng hoạt động trong 31 ngày kể từ 2/8/2022 đối với hai dây chuyền giấy bao bì công nghiệp tại nhà máy ở thành phố Đông Quan, tỉnh Quảng Đông. Sản lượng của Lee&Man dự kiến sẽ cắt giảm khoảng 52.000 tấn.

Trong khi ba nhà sản xuất lớn nhất công bố ngừng máy tạm thời, thì một số công ty khác đã điều chỉnh kế hoạch sản xuất bằng cách giảm hiệu suất chạy máy, cho máy chạy chậm lại nhằm giảm sản lượng xuất ra thị trường.

Nhu cầu và giá cả yếu đối với giấy bao bì và tồn kho cao tại các nhà máy là nguyên chính của việc các nhà máy phải giảm hiệu suất chạy máy và ngừng hoạt động. Trong thời gian ngừng máy, các nhà máy đều có kế hoạch bảo dưỡng và bảo trì dây chuyền sản xuất./.

Giá OCC đang giảm mạnh tại thị trường Đông Nam Á, Ấn Độ và Đài Loan, trong đó OCC châu Âu dẫn đầu, nguyên nhân được cho là nhu cầu yếu và người mua kìm hãm mua hàng.

Trong hai tuần cuối tháng 7/2022, OCC 95/5 của châu Âu tiếp tục giảm mạnh 35 USD/tấn tại châu Á, sau khi đã giảm 25 USD/tấn trong hai tuần đầu tháng 7/2022.

OCC loại cao cấp của châu Âu đã về mức giá 175-185 USD/tấn ở Thái Lan, Việt Nam và Ấn Độ. Trong khi đó, tại Malaysia và Indonesia mức giá OCC châu Âu sẽ tăng thêm 5-10 USD/tấn đối với Malaysia và 10-15 USD / tấn đối với Indonesia, do chi phí kiểm tra truwcs khi bốc hàng tại nước xuất xứ và chi phí vận chuyển cao hơn.

Giữa tháng 3/2022, OCC 95/5 của Châu Âu đạt mức cao kỷ lục đạt 290-310 USD/tấn tại Đông Nam Á và 330-340 USD/tấn tại Ấn Độ. Nhưng sau hơn 4 tháng, mức giá đã giảm xuống 115-125 USD/tấn.

Các nhà cung cấp dự báo rằng, khả năng mức giá này sẽ chưa dừng lại. Cả người bán và người mua đều cho biết, họ không thể dự báo được khi nào giá có thể chạm đáy và mức đáy đó sẽ là bao nhiêu.

Tốc độ giảm giá OCC ở châu Âu đã tác động trực tiếp đến nhập khẩu của OCC từ Mỹ và Nhật Bản về thị trường Đông Nam Á.

OCC 12 của Mỹ đã giảm từ 15-30 USD/tấn ở Đông Nam Á và Ấn Độ, chốt giá ở mức 260-265 USD/tấn. Giá OCC 11 của Mỹ cũng giảm xuống 240-250 USD/tấn, giảm 15-30 USD/tấn ở Đông Nam Á và Đài Loan. OCC của Nhật Bản đạt mức 210-220 USD/tấn tại Đông Nam Á và Đài Loan, giảm 15-30 USD/tấn.

Mặc dù các nhà cung cấp Mỹ và Nhật Bản đang cố kìm hãm sự giảm giá bằng cách cắt giảm khối lượng chào hàng và ưu tiên bán hàng trong nước. Tuy nhiên, do khoảng cách chênh lệch lớn giữa giá OCC của Châu Âu và các loại màu nâu của Mỹ/Nhật Bản nên khách hàng đã quan tâm đến hàng châu Âu nhiều hơn.

Một nguyên nhân nữa dẫn đến sự giảm giá của OCC tại thị trường Đông Nam Á là lượng tồn kho thành phẩm (giấy bao bì) tại các nước tăng cao do xuất khẩu giấy bao gói sang Trung Quốc đã sụt giảm kể từ đầu quý II/2022. Tại một vài nước Đông Nam Á, giá giấy bao bì công nghiệp (sản xuất từ OCC) tại thị trường nội địa đang cao hơn so với xuất khẩu./.

Thị trường Ấn Độ đã có tác động rất mạnh đén thị trường RCP toàn cầu khi ngừng nhập khẩu trong khoảng thời gian dài.

Trung Quốc cũng vậy, thời gian ngừng hoạt động tại các nhà máy giấy và bìa kéo dài đã làm giảm nhu cầu đối với sợi thu hồi trên toàn cầu.

Mặc dù, thị trường Trung Quốc đã quay trở lại trong mùa hè, nhưng do thực hiện cách ly và phong toả đại dịch nên nhu cầu vẫn bị hạn chế.

Do đó, giá và nhu cầu bột giấy nâu tái chế (RBP – Recycled brown pulp) đã giảm xuống. Giá RBP giảm 5 USD/tấn xuống còn 465 USD/tấn, CIF Trung Quốc.

Nguyên nhân chính là mức độ tiêu thụ giấy bìa thành phẩm bị sụt giảm tại Trung Quốc đã kéo theo RBP giảm giá.

Các nhà phân tích thị trường dự báo, nhu cầu từ Trung Quốc giảm và ảnh hưởng đến các nhà cung cấp vào Trung Quốc từ các nước Đông Nam Á, điều này sẽ làm cản trở sự tăng giá của OCC trong thời gian tới.

Trong khi đó, nhu cầu OCC gia tăng tại tại các nước Đông Nam Á, như Malaysia, Thái Lan và Việt Nam trong thời gian hiện nay đã không đủ bù đắp lại cho sự sụt giảm tại Mỹ.

Tại Đông Nam Á, việc hai công ty SCG Packaging (SCGP) và Peute Recycling (Hà Lan) ký kết thỏa thuận chuyển nhượng quyền sở hữu cũng sẽ là yếu tố có thể gây ảnh hưởng đến việc cung ứng RCP tại Đông Nam Á trong thời gian tới.

Peute từng là một trong những nhà cung cấp RCP của Châu Âu vào thị trường Đông Nam Á.

Trong khi đó, SCGP hàng năm sử dụng khoảng 4,4 triệu tấn RCP cho sản xuất và dự kiến sẽ tăng lên trong tương lai do phải mở rộng năng lực sản xuất giấy làm bao bì.

Hiện tại, SCGP đang vận hành 56 cơ sở sản xuất tại Thái Lan, Việt Nam, Indonesia, Philippines, Malaysia, Anh và Tây Ban Nha.

Việc SCGP tiếp quản Peute sẽ là chiến lược hội nhập theo chiều dọc của một nhà sản xuất bao bì lớn theo đuổi nhằm giải quyết các thách thức về nguồn cung RCP tại Châu Á.

Do đó, việc SCGP mua lại Peute sẽ tác động tới những người mua khác ở Đông Nam Á, nơi Peute là người bán chính, như vậy lượng RCP mà Peute bán sẽ giảm trong tương lai, điều này có thể dẫn đến ảnh hưởng cạnh tranh và giá trong tương lai./.

Các ngân hàng trung ương đã đánh giá thấp sự xuất hiện của đợt lạm phát tồi tệ nhất nhiều thập kỷ. Vì thế, họ giờ đang đẩy các nền kinh tế tiến gần hơn đến suy thoái khi tìm cách hạn chế đà leo thang của giá cả.

Giới phân tích đang ngày càng lo ngại nhà hoạch định chính sách sẽ can thiệp quá tay bằng những đợt tăng lãi suất mạnh. Điều này cũng tương tự cách họ đã quá đà trong việc tung kích thích để phục hồi kinh tế sau dịch.

Ngân hàng trung ương các nền kinh tế tiên tiến và mới nổi không có nhiều lựa chọn ngoài việc tiếp tục tăng lãi suất khi lạm phát vẫn chưa đạt đỉnh. Bloomberg Economics dự báo lạm phát toàn cầu sẽ tăng từ 9% trong quý II lên 9,3% quý III, trước khi giảm trở lại mức 8,5% vào cuối năm.

Tốc độ thắt chặt tiền tệ đang khiến việc “hạ cánh mềm” ngày càng khó đạt được. Citigroup cho rằng nguy cơ suy thoái toàn cầu hiện là 50%. Trong khi đó, Bank of America dự báo một “cuộc suy thoái nhẹ trong năm nay” ở Mỹ, khi các điều kiện kinh tế xấu đi nhanh hơn nhiều so với dự kiến.

Niềm tin của nhà đầu tư rằng các nhà hoạch định chính sách có thể tránh được suy thoái đã sụp đổ. Kỳ vọng lợi nhuận doanh nghiệp và tăng trưởng toàn cầu đang ở mức thấp nhất mọi thời đại. Ngược lại, lo ngại suy thoái lên cao nhất kể từ tháng 5/2020, theo khảo sát của Bank of America.

Dario Perkins, Chiến lược gia vĩ mô toàn cầu tại TS Lombard, cho rằng dù thị trường lao động đang mạnh, các ngân hàng trung ương vẫn cần phải thận trọng. “Chúng ta đang trên đà thắt chặt quá mức. Điều đáng lo ngại là các nhà hoạch định chính sách đã bối rối trước lạm phát và giờ muốn khắc phục nhanh chóng. Rủi ro là họ có thể đi quá xa, gây ra những thiệt hại không đáng có cho kinh tế thế giới”, ông nhận định.

Một số quan chức đã bày tỏ lo ngại về tốc độ tăng lãi suất. Chủ tịch Fed Kansas Esther George tháng này cảnh báo việc gấp rút thắt chặt tiền tệ có thể phản tác dụng.

Ngân hàng Trung ương châu Âu hôm 21/7 tăng lãi suất thêm 50 điểm cơ bản (0,5%), lần tăng đầu tiên trong 11 năm và cũng là lớn nhất kể từ năm 2000. Điều đó xảy ra khi khả năng suy giảm kinh tế tại khu vực này đã tăng lên 45%, từ mức 30% tháng 6, theo một khảo sát của Bloomberg.

Ngân hàng Trung ương Anh thì đang cân nhắc nâng thêm 0,5% nữa. Fed cũng được dự báo tăng lãi suất thêm 0,75% trong phiên họp ngày 27/7. Trước đó, Ngân hàng Trung ương Canada đã gây sốc khi tăng tới 1%.

Trong các nền kinh tế mới nổi, Ngân hàng Trung ương Nam Phi đã nâng lãi suất thêm 0,75%, mức tăng lớn nhất trong gần hai thập kỷ. Philippines trong tháng này cũng gây bất ngờ với việc tăng 0,75%.

Vì đã chủ quan với lạm phát, các quan chức tiền tệ giờ đây phải đối mặt với một cuộc chiến khó khăn để khôi phục niềm tin. Tại Anh, Thống đốc Andrew Bailey hứng chỉ trích từ các chính trị gia trong Đảng Bảo thủ cầm quyền. Họ đổ lỗi cho ngân hàng trung ương đã phản ứng quá chậm với lạm phát.

Thống đốc Ngân hàng Trung ương Thụy Điển Stefan Ingves trong tháng này thừa nhận đã có một “năm tồi tệ” sau 9 tháng liên tiếp để lạm phát vượt dự báo. Thống đốc Ngân hàng Trung ương Australia Philip Lowe hôm 20/7 thừa nhận việc kích thích quá mức trong bối cảnh đại dịch đã làm tăng thêm áp lực giá.

“Dù cách tiếp cận này giúp chúng ta tránh được một số ảnh hưởng tiêu cực lâu dài, nó lại góp phần vào áp lực lạm phát mà chúng ta đang phải trải qua”, Lowe nói. Cũng như rất nhiều đồng nghiệp khác, ông đang phải đánh đổi tốc độ tăng trưởng kinh tế để kiềm chế giá cả.

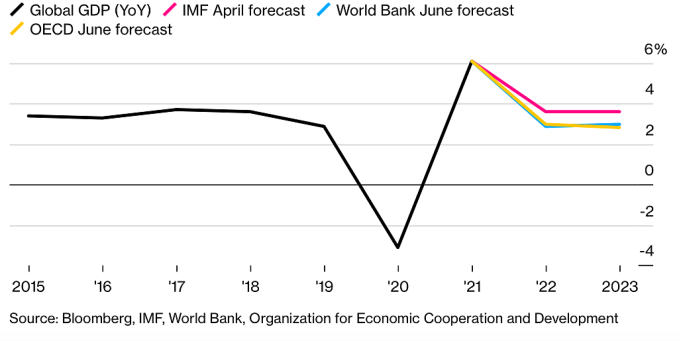

GDP toàn cầu từ 2015 đến 2021 (màu đen). Dự báo GDP 2022 và 2023, với màu hồng của IMF, màu vàng của OECD và màu xanh của World Bank. Đồ họa: Bloomberg

“Lạm phát dự kiến còn tồi tệ hơn rồi mới được cải thiện”, Ravi Menon – Giám đốc Cơ quan Quản lý Tiền tệ Singapore cho biết tại cuộc họp báo ngày 19/7. Ông cho rằng “cần phải giảm tốc độ tăng trưởng kinh tế” để khôi phục sự ổn định toàn cầu.

Phân tích của Citigroup về chu kỳ tăng lãi của Fed từ năm 2015 đến năm 2018 cho thấy nền kinh tế giảm tốc nhanh hơn dự kiến của Fed. Điều này có nghĩa Fed cần “chuẩn bị cho những điều bất ngờ” và cùng là lời cảnh báo dành cho các ngân hàng trung ương.

Tại cuộc họp gần đây giữa các giám đốc tài chính và thống đốc ngân hàng trung ương từ các nền kinh tế lớn nhất thế giới, giới chức đổ lỗi cho Nga rằng đã gây ra lạm phát toàn cầu và khiến triển vọng tăng trưởng xấu đi đáng kể. Chẳng mấy người thừa nhận sai sót trong chính sách và dự báo của chính họ.

Một số nhà kinh tế tỏ ra thông cảm. Selwyn Cornish, chuyên gia về lịch sử chính sách kinh tế tại Đại học Quốc gia Australia, cho rằng hàng loạt sự kiện diễn ra những năm gần đây – từ đại dịch, chiến sự đến các hiện tượng thời tiết khắc nghiệt – đã làm phức tạp công việc của các ngân hàng trung ương. “Làm sao chúng ta dự báo chính xác những điều này được?”, ông nói.

Sayuri Shirai, cựu lãnh đạo Ngân hàng Trung ương Nhật Bản, cho biết vòng xoáy tăng lương và lạm phát có thể càng làm xói mòn niềm tin hơn nữa. “Một khi điều này xảy ra, các ngân hàng trung ương sẽ mất uy tín. Vì vậy, dù việc tăng lãi suất hiện tại sẽ làm chậm tốc độ tăng trưởng kinh tế, họ vẫn phải ưu tiên lạm phát”, bà giải thích.