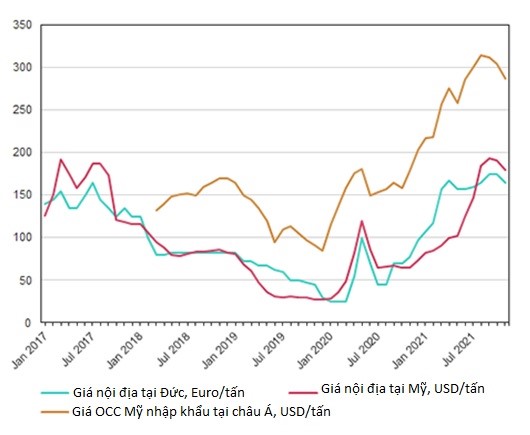

Sự suy giảm của thị trường bắt đầu từ Châu Á, nơi có giá nhập khẩu OCC giảm trong tháng 9 và tháng 10 và giảm thêm vào tháng 11. Bị ảnh hưởng bởi diễn biến tại thị trường châu Á, giá OCC của Mỹ giảm lần đầu tiên trong tháng 10 (duy trì mức cao từ tháng 11/2020) và tiếp tục giảm trong tháng 11. Trong khi đó, thị trường châu Âu ổn định trong tháng 10 và bắt đầu suy giảm trong tháng 11, và châu Âu tiếp tục giảm phụ thuộc vào xuất khẩu.

Hình 1. Diễn biến giá OCC tại một số khu vực

Có nhiều yếu tố tác động đến thị trường OCC toàn cầu trong suốt thời gian qua, trong đó phải kể đến 3 yếu tố chính: nhu cầu tiêu thụ bao bì giấy gia tăng mạnh mẽ; hệ thống tái chế thay đổi do ảnh hưởng của đại dịch Covid-19; và sự gia tăng thương mại điện tử và các vấn đề về chuỗi cung ứng hàng hóa.

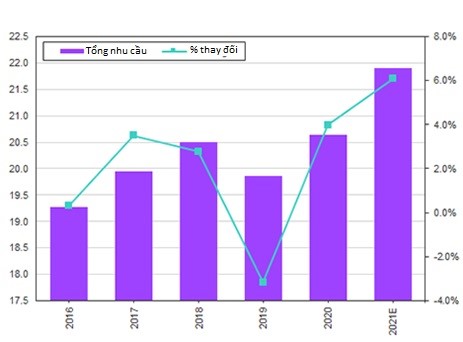

Nhu cầu tiêu thụ bao bì giấy mạnh mẽ là một trong những yếu tố cơ bản thúc đẩy tiêu thụ và tăng giá OCC trên thị trường toàn cầu. Do việc gia tăng sử dụng giấy bao bì hòm hộp (containerboard) mà nhu cầu tiêu thụ OCC của Mỹ đã tăng 4% trong năm 2020, mức tăng trưởng cao nhất kể từ năm 2011. Tiếp theo đà tăng trưởng đó, năm 2021 tiêu thụ OCC tăng thêm 7% so với cùng kỳ năm ngoái trong chín tháng đầu năm 2021.

Cộng với việc gia tăng nhu cầu tiêu thụ và sản xuất giấy bao bì hòm hộp, việc mở rộng các công suất mới sản xuất giấy bao bì hòm hộp từ nguyên liệu tái chế cũng đã thúc đẩy nhu cầu OCC gia tăng với tốc độ nhanh hơn.

Tương tự, nhu cầu tiêu thụ OCC của Tây Âu tăng khoảng 3% trong năm ngoái và ước tính sẽ tăng thêm 5% vào năm 2021. Nhu cầu OCC của Châu Á cũng tăng trở lại trong nửa cuối năm 2020 và nửa đầu năm 2021, một phần do sự phục hồi nhu cầu tiêu thụ bao bì giấy và sợi tái chế tại Trung Quốc. Như vậy là một phần lớn lượng OCC nhập khẩu của Đông Nam Á và Ấn Độ đã được sử dụng để sản xuất giấy bao bì hòm hộp và bột giấy tái chế, sau đó xuất khẩu vào Trung Quốc.

Sự tăng trưởng của nhu cầu tiêu thụ được thể hiện qua số liệu xuất nhập khẩu của cơ quan hải quan các nước. Nhập khẩu OCC của Malaysia đã tăng 374% vào năm 2020 và tăng thêm 126% so với cùng kỳ năm ngoái trong 8 tháng đầu năm 2021, chủ yếu cung cấp cho các dây chuyền bột giấy tái chế và giấy bao bì hòm hộp mới tại nước này. Tương tự, nhập khẩu OCC của Thái Lan tăng 98% trong ba quý đầu năm 2021, so với cùng kỳ năm ngoái.

Xuất khẩu OCC của Mỹ đã tăng 16% so với năm 2020, cho đến tháng 9 năm 2021 bất chấp lệnh cấm nhập khẩu của Trung Quốc và xuất khẩu sang Châu Á (ngoài Trung Quốc) đã tăng 96% trong giai đoạn này. Đồng thời, xuất khẩu OCC của Úc sang Châu Á (ngoài Trung Quốc) tăng vọt 132%.

Hình 2. Nhu cầu tiêu thụ OCC tại Mỹ, triệu tấn

Trong khi đó, do ảnh hưởng của đại dịch và sự phát triển nhanh chóng của thương mại điện tử đã ảnh hưởng đáng kể đến hoạt động thu gom, cung ứng và kinh doanh giấy thu hồi và hoạt động tái chế. Đại dịch Covid-19 đã làm gián đoạn hoạt động thu gom, kinh doanh và hoạt động tái chế giấy ở một số khu vực, như châu Á và châu Âu. Các Chính phủ đã thông qua các biện pháp hạn chế, bao gồm cả phong tỏa, nhằm hạn chế sự lây lan của dịch bệnh.

Cùng với đó, tốc độ phát triển nhanh chóng của thương mại điện tử đã khiến cho việc sử dụng hòm hộp cac-tông tăng lên và thải nhiều hơn vào nguồn rác dân dụng, tỷ lệ bìa các-tông đưa vào tái chế vẫn thấp hơn so với lĩnh vực thương mại. Nhìn chung, hiệu quả tái chế giấy đã giảm xuống trong giai đoạn 2020-2021.

Một yếu tố nữa đã làm thay đổi sự luân chuyển của thị trường OCC trong năm 2021 này so với các năm trước. Đó là khi Trung Quốc vẫn còn cho phép nhập khẩu OCC từ Bắc Mỹ, Châu Âu, Châu Đại Dương và Nhật Bản và được sử dụng làm nguyên liệu sản xuất giấy bao bì và sau đó xuất khẩu quay trở lại các khu vực này dưới dạng hòm hộp các-tông bảo vệ hàng hóa xuất khẩu của Trung Quốc.

Tuy nhiên, kể từ khi Trung Quốc thực hiện lệnh cấm nhập khẩu đối với tất cả các loại giấy thu hồi, bao gồm cả OCC, vào cuối năm 2020, thì sự luân chuyển của OCC trên thị trường thế giới đã thay đổi đáng kể. Giờ đây, OCC được nhập khẩu vào các thị trường Đông Nam Á và Ấn Độ, sản xuất bột giấy tái chế và giấy bao bì hòm hộp, sau đó được nhập khẩu sang Trung Quốc để sản xuất giấy bao bì hoặc/và gia công hòm hộp các-tông sóng. Hòm hộp các-tông sóng này lại là nguồn nguyên liệu bao bì giấy chủ yếu của hàng hóa và các khu vực xuất khẩu lớn và cuối cùng lại được tái chế thành OCC tại các khu vực này. Dòng chảy của OCC hiện đã có thêm nhiều công đoạn liên quan đến các vấn đề vận chuyển và logistics hiện nay, chẳng hạn như tắc nghẽn cảng và thiếu container, đã làm cho tình hình trở nên phức tạp hơn.

Do đó, hiện nay có lượng lớn OCC trên tàu, hoặc bị mắc kẹt tại các cảng khác nhau, dẫn đến hiện tượng thiếu hụt OCC và bột giấy tái chế đối với các nhà máy giấy. Do ảnh hưởng của dịch Covid-19, quản lý giao thông ở các địa phương khác nhau cũng có sự khác biệt nên đã tạo thêm áp lực cho chuỗi cung ứng của OCC. Tồn kho OCC tại các nhà máy giảm đáng kể và các nhà máy phải trả phí bảo hiểm cao hơn để đảm bảo nguồn cung cấp cần thiết để vận hành máy móc của họ nhằm đáp ứng các đơn đặt hàng.

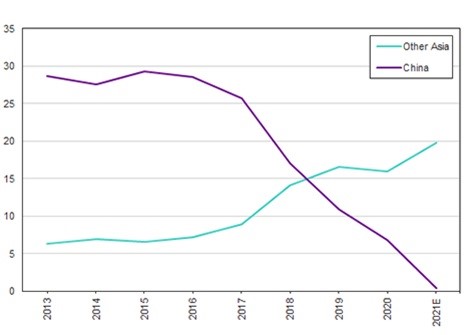

Hình 3. Diễn biến nhập khẩu giấy thu hồi của Trung Quốc và các nước châu Á khác, triệu tấn

Nói chung, ba yếu tố nói trên đều góp phần vào sự khan hiếm của thị trường OCC toàn cầu trong nửa cuối năm 2020 và năm 2021 này. Tuy nhiên, với sự chững lại của nền kinh tế Trung Quốc, cũng như giảm sút chi tiêu của người tiêu dùng nên nhu cầu của Trung Quốc đối với bao bì giấy và bột giấy tái chế cũng đã giảm xuống trong gần đây, điều này đã làm giảm nhập khẩu OCC của khu vực Đông Nam Á và Ấn Độ. Trong khi đó, nhu cầu OCC nội địa ở Bắc Mỹ và Châu Âu đã bắt đầu hạ nhiệt một chút do tồn kho giấy bao bì hòm hộp được cải thiện.

Về phía nguồn cung, việc thu mua OCC ở Bắc Mỹ, Châu Âu và các khu vực khác đã tăng lên phần nào do sự mở cửa trở lại rộng rãi hơn của các nền kinh tế. Mặc dù các vấn đề về chuỗi cung ứng vẫn chưa được cải thiện một cách cơ bản, nhưng các yếu tố liên quan đến vận chuyển đã bắt đầu có dấu hiệu tiến triển. Tất cả những yếu tố đó đã làm cho cả hai bên cung và cầu của thị trường OCC toàn cầu giờ đây có cơ hội và điều kiện để phát triển.

Nền kinh tế Trung Quốc sẽ vận động như thế nào và điều đó sẽ tác động ra sao đến lĩnh vực sản xuất và nhu cầu bao bì giấy của nước này trong thời gian tới? Khi nào Malaysia và/hoặc Việt Nam hay các nước khác sẽ thực hiện lệnh cấm nhập khẩu giấy hỗn hợp và các biện pháp hạn chế khác, nếu có? Nhu cầu bao bì giấy do thương mại điện tử thúc đẩy có chững lại ở Châu Âu và Bắc Mỹ không? Về phía nguồn cung, ngành công nghiệp tái chế sẽ sớm cải thiện hiệu quả của mình như thế nào để bắt kịp nhu cầu của OCC? Khi nào các vấn đề của chuỗi cung ứng, bao gồm cả các liên quan ràng buộc về vận chuyển, sẽ được giải quyết? Không câu hỏi nào trong số những câu hỏi này dễ trả lời và chưa thể biết được quãng thời gian để tái cân bằng cung và cầu của OCC. Nhưng có một điều chắc chắn là sản xuất giấy bao bì hòm hộp toàn cầu sẽ tiếp tục hướng tới tái chế vì phần lớn các nhà máy, dây chuyền mới theo kế hoạch đều dựa trên nguồn nguyên liệu đầu vào là giấy thu hồi. Điều này có nghĩa là cán cân cung cầu của OCC sẽ vẫn eo hẹp trong trung và dài hạn trên toàn thế giới./.

Một nhà nghiên cứu thuộc Trường đại học Công giáo Louvain (UCLouvain) của Bỉ đã phát triển một thiết bị xét nghiệm bằng giấy có thể phân tích được chất lượng nước.

“Cha đẻ” của thiết bị này là Grégoire Le Brun, một kỹ sư công nghệ nano và công nghệ sinh học đã dành suốt 3 năm qua để nghiên cứu và hiện thực hóa ý tưởng sử dụng que thử làm bằng giấy để kiểm tra chất lượng nước sinh hoạt.

Que thử có cơ chế hoạt động rất đơn giản: chỉ cần nhỏ vài giọt nước lên một cảm biến hoạt động giống như que thử thai hay que thử COVID-19 sẽ có ngay kết quả về chất lượng nước.

Phát biểu về sáng kiến của mình, Grégoire Le Brun – hiện đang làm nghiên cứu sinh tiến sĩ tại UCLouvain – cho biết việc phát triển thiết bị phân tích chất lượng nước này nhằm 2 mục đích: vừa tìm ra giải pháp điện tử đáp ứng các mục tiêu phát triển bền vững, vừa mang lại tác động xã hội mạnh mẽ.

Vì thế, để giảm thiểu chi phí sinh thái và kinh tế của cảm biến, Grégoire Le Brun chọn giấy làm vật liệu cơ bản. Giấy được sử dụng là nitrocellulose, một loại cellulose dẫn xuất có các đặc tính sinh học đặc biệt, có khả năng bắt vi khuẩn và cho kết quả hiển thị chỉ sau vài giây nhờ một phép đo điện từ.

Đáng lưu ý là thiết bị xét nghiệm của Grégoire Le Brun có độ tin cậy tương tự như các phương pháp sinh học truyền thống hoặc các thiết bị đo điện tử nhưng giúp tiết kiệm đáng kể thời gian, chi phí và rất thân thiện với môi trường.

Ngoài ra trong tương lai, thiết bị không chỉ được dùng để phát hiện vi khuẩn và mầm bệnh trong nước sinh hoạt, mà còn có thể đánh giá được độ cứng của nước, độ pH và hàm lượng ion trong nước nếu như được cải tiến thêm.

Không chỉ thế, thiết bị còn tạo thuận lợi cho việc truy cập thông tin về chất lượng nước ở các khu công nghiệp hóa, vùng sâu vùng xa, hoặc thậm chí ở những nơi khó khăn nhằm giảm thiểu rủi ro sức khỏe liên quan đến chất lượng nguồn nước.

Quỹ King Baudouin của Bỉ, chuyên hỗ trợ các nghiên cứu sinh tiến sĩ trẻ tuổi, đã trao giải Ernest du Bois trị giá 20.000 euro cho công trình nghiên cứu của Grégoire Le Brun.

Dự kiến que thử chất lượng nước bằng giấy của Grégoire Le Brun sẽ sớm được đưa vào thử nghiệm trong thực tế./.

Thông tư nêu rõ, tổ chức, cá nhân đề nghị cơ quan nhà nước có thẩm quyền ở trung ương thực hiện thẩm định cấp, cấp lại, điều chỉnh giấy phép môi trường là người nộp phí theo quy định.

Cụ thể, phí thẩm định cấp, cấp lại giấy phép môi trường như sau: Đối với các dự án hoặc cơ sở thuộc nhóm 1 (trừ một số dự án) có mức phí là 50 triệu đồng/giấy phép;

Đối với các dự án hoặc cơ sở thuộc nhóm II hoặc các dự án hoặc cơ sở nằm trên địa bàn từ 2 đơn vị hành chính cấp tỉnh trở lên hoặc nằm trên vùng biên chưa xác định trách nhiệm quản lý hành chính của UBND cấp tỉnh có mức phí là 45 triệu đồng/giấy phép.

Phí thẩm định cấp điều chỉnh giấy phép môi trường là 15 triệu đồng/giấy phép/dự án/cơ sở.

Mức phí nêu trên tính theo lần thẩm định cấp, cấp lại, điều chỉnh giấy phép môi trường. Mức phí không bao gồm chi phí đi lại của đoàn kiểm tra thực tế tại cơ sở và chi phí lấy mẫu, phân tích mẫu chất thải theo quy định.

Người nộp phí thực hiện nộp phí thẩm định trong thời gian 10 ngày làm việc tính từ ngày nộp hồ sơ đề nghị cấp, cấp lại, điều chỉnh giấy phép môi trường.

Bộ Tài nguyên và Môi trường, Bộ Công an, Bộ Quốc phòng hoặc các cơ quan nhà nước thuộc 3 Bộ được giao thực hiện thẩm định cấp, cấp lại, điều chỉnh giấy phép môi trường theo quy định pháp luật là tổ chức thu phí quy định tại Thông tư.

Tổ chức thu phí nộp toàn bộ số tiền phí thu được vào ngân sách nhà nước. Nguồn chi phí trang trải cho việc thực hiện thẩm định và thu phí do ngân sách nhà nước bố trí trong dự toán của tổ chức thu phí theo chế độ, định mức chi ngân sách nhà nước theo quy định.

Trường hợp tổ chức thu phí là cơ quan nhà nước được khoán chi phí hoạt động từ nguồn thu phí theo quy định tại Nghị định số 120/2016/NĐ-CP của Chính phủ, được trích lại 90% số tiền phí thu được để trang trải chi phí cho các nội dung chi theo quy định; nộp 10% số tiền phí thu được vào ngân sách nhà nước./.

Sự bùng phát bất ngờ của Covid-19, đã gây nên những tác động tiêu cực đến nhiều ngành công nghiệp khác nhau, bao gồm cả ngành công nghiệp giấy ở Trung Quốc. Khi nền kinh tế tăng trưởng chậm lại, ngành du lịch và lĩnh vực thực phẩm và đồ uống đã bị ảnh hưởng. Do đó, nhu cầu về khăn ăn – khăn giấy được sử dụng ở môi trường ngoài trời của người tiêu dùng cũng giảm mạnh.

Tuy nhiên, lượng tiêu thụ giấy làm khăn lau bếp tăng lên do nhiều người dùng bữa ở nhà hơn. Hầu hết các nhà máy đã nối lại hoạt động sản xuất, nhưng nhìn chung sản lượng trong quý I/2020 bị ảnh hưởng bởi đại dịch Covid-19.

Đầu tư vào các năng lực sản xuất mới trong nửa đầu năm 2020 bị giảm sút do tác động của tình trạng dư thừa công suất, cạnh tranh gay gắt và sự bùng phát COVID-19. Các công ty hàng đầu trong ngành đã tăng lợi nhuận trong thời kỳ đại dịch nhờ lợi thế về quy mô, hiệu ứng thương hiệu, hệ thống bán hàng phát triển và danh mục sản phẩm đa dạng.

Ảnh hưởng của đại dịch Covid-19

Đại dịch Covid-19 đã thay đổi cách sống của con người, bao gồm cả việc sử dụng giấy tissue. Trong thời kỳ bùng phát, doanh số bán hàng trực tuyến tăng lên. Rõ ràng là việc tiêu thụ giấy tissue tăng lên là do những thay đổi trong nhận thức về vệ sinh.

Nhu cầu về giấy tissue đã tăng lên và khách hàng có kỳ vọng cao hơn đối với tốc độ hoạt động của dịch vụ hậu cần. Hiện nay, khách hàng quan tâm nhiều hơn đến các sản phẩm chất lượng cao hơn và trên thị trường cũng ngày càng thấy xuất hiện nhiều loại bao bì của giấy tissue thân thiện với môi trường hơn.

Nhằm đáp ứng với nhu cầu tiêu dùng trong bối cảnh dịch Covid-19, nhiều công ty đã đề ra nhiều phương hướng và biện pháp, bao gồm các giải pháp tập trung vào chiến lược xây dựng thương hiệu dài hạn, đầu tư vào xúc tiến thương mại điện tử và tăng cường bán hàng tại các cửa hàng tiện lợi.

Thay đổi nhu cầu tiêu dùng tại thị trường Trung Quốc

Năm 2019, mức tiêu thụ giấy tissue trung bình ở Trung Quốc đạt tới 6,9 kg/người, vẫn thấp hơn so với các nước phát triển, nhưng triển vọng của thị trường này được đánh giá rất tích cực.

Công ty C&S Paper đang dành riêng cho hoạt động nghiên cứu và phát triển (R&D) và bán các sản phẩm khăn giấy cao cấp tại thị trường này. Trong hoạt động kinh doanh, điều quan trọng không kém là phải hiểu nhu cầu thị trường và cung cấp cho khách hàng những sản phẩm phù hợp với nhu cầu và mong muốn của họ.

Công ty C&S Paper và các doanh nghiệp tương tự cung ứng sản phẩm giấy tissue tại thị trường Trung Quốc có thể nhận biết rõ ràng nhu cầu của khách hàng đang thay đổi. Tuy nhiên, khi thị phần giấy vệ sinh đang giảm thì mức độ tiêu thụ khăn giấy lại tăng lên. Nguyên nhân của tình trạng này là do xu hướng khách hàng ngày càng ưa thích sử dụng khăn giấy mặt nhiều hơn, và sử dụng thay thế cho cả các mục đích mà giấy vệ sinh đang đáp ứng.

Nhu cầu giấy tissue của Trung Quốc đang bắt kịp các nước phát triển

Hiện nay, khoảng cách về mức độ tiêu thụ giấy tissue giữa thị trường Trung Quốc và thị trường ở các nước phát triển đang thu hẹp lại. Hơn nữa, tốc độ tăng trưởng của thị trường Trung Quốc dự kiến sẽ cao hơn mức trung bình toàn cầu, làm cho Trung Quốc trở thành khu vực phát triển nhanh nhất trên thế giới.

Các nhà sản xuất giấy tissue hiện đang cạnh tranh để phát triển các sản phẩm khác biệt hơn, có giá trị gia tăng cao hơn, thông qua việc tăng cường tập trung vào chức năng của sản phẩm.

Thị trường giấy tissue ở Trung Quốc rất cạnh tranh và hầu hết các thương hiệu giấy tissue tại thị trường này đều thuộc sở hữu tư nhân.

Công ty Metsä Fiber – Nhà cung cấp nguyên liệu thô cho các nhà sản xuất giấy tissue tại Trung Quốc. Metsä Fiber có nguồn nguyên liệu tốt và nhà máy hiện đại, chất lượng sản phẩm bột giấy của Metsä Fiber đáp ứng yêu cầu cao về sản xuất giấy tissue tại Trung Quốc.

Công ty Metsä Fiber có chuỗi cung ứng linh hoạt và có thể cung cấp nguyên liệu bằng đường sắt giữa Châu Âu và Trung Quốc. Điều này đã rút ngắn thời gian giao hàng tận nơi từ 80 ngày xuống còn 20 ngày.

Ngoài ra, tầm nhìn xa của Metsä Fiber trong lĩnh vực quản lý môi trường mang lại giá trị cho việc khám phá và thực hiện các chiến lược bền vững của chính các nhà sản xuất giấy tissue./.

Cụ thể, Tetra Pak sẽ đầu tư hơn 1,2 triệu euro cho việc lắp đặt một dây chuyền tách giấy hiện đại theo công nghệ của Châu Âu tại nhà máy tái chế giấy của Đồng Tiến.

Khoản đầu tư này có ý nghĩa quan trọng bởi đây là lần đầu tiên một công ty cung ứng bao bì nước ngoài đầu tư trực tiếp vào việc xây dựng năng lực cho ngành tái chế còn đang rất non trẻ tại Việt Nam.

“Việc hỗ trợ xây dựng năng lực tái chế vỏ hộp giấy tại địa phương nằm trong chiến lược hình thành nền kinh tế tuần hoàn, ít phát thải carbon của Tetra Pak trên toàn cầu,” ông Eliseo Barcas, Tổng Giám đốc Tetra Pak Việt Nam cho biết. “Nó cũng thể hiện cam kết mạnh mẽ của chúng tôi trong việc đồng hành cùng các nhà sản xuất thực phẩm và đồ uống thực hiện trách nhiệm thu gom bao bì sau khi sử dụng.”

Dây chuyền tách giấy từ vỏ hộp sữa với công nghệ hiện đại này dự kiến sẽ tăng gấp đôi công suất tái chế tại Đồng Tiến lên 18,000 tấn/năm. Nó cũng cho phép tạo ra loại bột giấy tái chế có chất lượng cao, đủ tiêu chuẩn để sản xuất các sản phẩm giấy có giá trị thương mại như giấy bao gói, giấy vệ sinh, giấy viết. Từ đó giúp tăng giá trị thu mua vỏ hộp giấy và thu nhập cho người thu gom.

Với chất lượng bột giấy tái chế được nâng cao, công ty Đồng Tiến sẽ đầu tư 2,3 triệu euro để đầu tư hệ thống nhà xưởng và dây chuyền sản xuất giấy vệ sinh và bao gói từ nguyên liệu tái chế – hiện đang rất được ưa chuộng trên thế giới.

“Chúng tôi luôn định hướng hiện đại hóa dây chuyền tái chế giấy để tạo ra các sản phẩm giấy tái chế đạt chất lượng theo chuẩn chung của thế giới, góp phần nâng cao năng lực tái chế chung của ngành cũng như tạo ra giá trị cao hơn cho người thu gom. Chúng tôi kỳ vọng một khi đi vào hoạt động đủ công suất, dây chuyền mới sẽ khuyến khích thói quen thu gom vỏ hộp giấy tại các cơ sở thu gom và người dân, từ đó lan rộng ra toàn xã hội, tạo nguồn cung dồi dào cho việc tái chế vỏ hộp giấy, giúp chúng tôi sản xuất kinh doanh hiệu quả và bền vững hơn.” ông Hoàng Trung Sơn, Tổng Giám đốc Công ty TNHH giấy và bao bì Đồng Tiến chia sẻ.

Sự tăng trưởng mạnh mẽ của thị trường F&B cùng với nhận thức ngày càng cao của người tiêu dùng về việc phân loại và tái chế rác thải đang thúc đẩy nhu cầu tái chế vỏ hộp giấy đựng đồ uống đã qua sử dụng. Tuy nhiên, trở ngại lớn nhất của công tác tái chế tại Việt Nam là việc thiếu hạ tầng thu gom, cũng như chất lượng nguyên liệu đầu ra còn thấp do công nghệ cũ, dẫn đến sản phẩm tái chế thương mại chưa có giá trị cao.

Bên cạnh đó, trong bối cảnh quy chế về trách nhiệm mở rộng của nhà sản xuất (EPR) đối với rác thải từ sản phẩm của mình, trong đó có bao bì chuẩn bị được đưa vào triển khai, việc phát triển một hệ sinh thái tái chế vỏ hộp giấy hoàn thiện mang ý nghĩa rất lớn trong việc hỗ trợ các nhà sản xuất thực phẩm và đồ uống đáp ứng được yêu cầu đặt ra của cơ quan quản lý nhà nước.

Ông Trần Quang Trung – Chủ tịch Hiệp hội Sữa Việt Nam chia sẻ: “Các nhà sản xuất sữa chắc chắn sẽ gặp nhiều khó khăn trong việc thực thi trách nhiệm tái chế bao bì mà họ bán ra. Chính vì vậy, chúng tôi đánh giá rất cao việc một đối tác có tâm huyết và kinh nghiệm như Tetra Pak hỗ trợ xây dựng hạ tầng tái chế và cùng chia sẻ trách nhiệm xây dựng một môi trường bền vững cùng với các nhà sản xuất. Việc đẩy mạnh tái chế cũng sẽ giúp các nhà sản xuất xây dựng hình ảnh sản phẩm thân thiện với môi trường trong mắt đối tác và người tiêu dùng, từ đó tăng tính cạnh tranh của sản phẩm trên thị trường.”

Đồng Tiến được coi là đơn vị đầu tiên và duy nhất tại Việt Nam có cơ sở hạ tầng đủ năng lực để tái chế hoàn toàn vỏ hộp giấy. Với Sứ Mệnh, Tầm Nhìn và sự tâm huyết của mình, Đồng Tiến đang từng bước hiện thực hóa mục tiêu xây dựng thị trường giấy tái chế bền vững. Đồng Tiến và Tetra Pak đã hợp tác trong hơn 10 năm nhằm đi đến mục tiêu chung là xây dựng một hệ sinh thái tái chế vỏ hộp giấy cho các khách hàng của Tetra Pak tại Việt Nam, góp phần mở rộng hoạt động thu gom vỏ hộp giấy đã qua sử dụng và phát triển ngành công nghiệp giấy tái chế trong nước.

Hướng tới mô hình kinh tế tuần hoàn ít phát thải carbon, Tetra Pak đang nỗ lực để sử dụng nguyên liệu tái sinh và giảm phát thải trong toàn bộ chuỗi giá trị của mình. Đích đến mà công ty hướng tới là tăng tỷ lệ sử dụng nguyên liệu tái sinh lên tới 100%. Đặc biệt, để hoạt động thu gom và tái chế vỏ hộp giấy đạt quy mô lớn và rộng khắp, Tetra Pak đang hợp tác với các nhà bán lẻ lớn như Mega Market để mở rộng các điểm thu gom vỏ hộp giấy trong cộng đồng tại các thành phố lớn. Bên cạnh 63 điểm thu gom công cộng mà Tetra Pak cùng với các đối tác thu gom đã và đang triển khai tại Việt Nam, công ty cũng hợp tác để đưa vỏ hộp giấy vào danh mục thu gom của ứng dụng VECA trên điện thoại thông minh. Cùng với đó, công ty đã cùng với các nhà sản xuất đồ uống và thực phẩm hàng đầu sáng lập Liên minh tái chế bao bì Việt Nam (PRO) với mục tiêu là toàn bộ bao bì do các thành viên trong Liên minh cung cấp cho thị trường Việt Nam sẽ được thu gom và tái chế vào năm 2030./.

Đại dịch COVID-19 đã và đang gây ra cuộc khủng hoảng kinh tế toàn cầu nói chung và Việt Nam nói riêng trong hai năm 2020 và 2021. Tốc độ lây lan chóng mặt và bùng phát của các biến thể mới của virus Covid-19 đã buộc các quốc gia phải tăng cường các biện pháp phòng chống dịch mới, nên đã gây ra tình trạng xáo trộn và đứt gãy chuỗi cung ứng, khiến tất cho các khâu của quá trình sản xuất – phân phối – trao đổi – tiêu dùng vốn được liên kết chặt chẽ, thông suốt trên toàn thế giới bị ảnh hưởng nghiêm trọng.

Tại Việt Nam, dịch Covid-19 diễn biến phức tạp từ cuối tháng 4/2021 đã ảnh hưởng nghiêm trọng đến hoạt động thương mại và dịch vụ. Tăng trưởng âm của một số ngành dịch vụ chiếm tỷ trọng lớn đã làm giảm mức tăng chung của khu vực dịch vụ và toàn bộ nền kinh tế. Tuy nhiên, thực hiện phương châm thích ứng linh hoạt, an toàn với Covid, kiểm soát hiệu quả dịch bệnh, nên dù trong bối cảnh khó khăn đó, nền kinh kế Việt Nam vẫn có những “điểm sáng” rất cơ bản. Tổng sản phẩm quốc nội (GDP) năm 2021 ước tăng 2,58%. Sự phục hồi nhanh chóng của nền kinh tế Việt Nam sau các đợt dịch đã cho thấy nội lực và tiềm năng phát triển của nền kinh tế, tính năng động của thị trường và năng lực thích ứng, sáng tạo của các doanh nghiệp.

Năm 2021, kim ngạch xuất nhập khẩu của Việt Nam đã đạt mức kỷ lục mới, với tổng giá trị 668,5 tỷ USD, tăng 22,6% so với năm 2020, trong đó kim ngạch xuất khẩu hàng hóa ước đạt 336,25 tỷ USD (tăng 19% so với năm 2020), kim ngạch nhập khẩu hàng hóa ước đạt 332,25 tỷ USD (tăng 26,5% so với năm 2020), tiếp tục là điểm sáng trong bức tranh kinh tế Việt Nam. Tổng vốn đầu tư nước ngoài vào Việt Nam đạt 31,15 tỷ USD, tăng 9,2% so với năm 2020.

Theo dự báo của các nhà kinh tế, năm 2022 kinh tế Việt Nam và thế giới vẫn đang đứng trước thách thức lớn và khó lường của dịch bệnh. Mục tiêu phát triển kinh tế – xã hội năm 2022 được Quốc hội Việt Nam thông qua tại Nghị quyết số 32/2021/QH15 ngày 12/11/2021 về Kế hoạch phát triển kinh tế-xã hội năm 2022, trong đó: GDP tăng từ 6,0-6,5%, GDP bình quân đầu người đạt 3.900 USD, tốc độ tăng chỉ số giá tiêu dùng (CPI) bình quân khoảng 4,0%…

DIỄN BIẾN SẢN XUẤT GIẤY VIỆT NAM – 2021

Năm 2021 là năm rất đặc biệt đối với hoạt động sản xuất kinh doanh của Ngành giấy Việt Nam. Trong bối cảnh diễn biến phức tạp của dịch Covid-19, nhằm thực hiện công tác vừa phòng chống dịch vừa đảm bảo sản xuất, phù hợp với nhu cầu của thị trường và điều kiện kinh doanh mới, nhiều doanh nghiệp đã phải chuyển đổi sản xuất giấy truyền thống của mình sang loại giấy khác như: Tổng công ty Giấy Việt Nam chuyển một phần dây chuyền giấy in, viết sang giấy kraft, Nhà máy Giấy Xương Giang (Công ty Xuất Nhập khẩu Bắc Giang) cũng chuyển đổi giấy in, viết sang giấy kraft, Công ty Cổ phần Giấy Hải Dương (Tấn Hưng) chuyển đổi sản xuất kết hợp giữa giấy in, viết và giấy kraft…

Theo số liệu thống kê của Hiệp hội Giấy và Bột giấy Việt Nam, năm 2021 tổng sản lượng giấy các loại đạt 5,45 triệu tấn, tăng trưởng 8,0%, tương ứng với lượng tăng 0,47 triệu tấn so với năm 2020 (đạt sản lượng 4,98 triệu tấn).

Trong đó, giấy bao bì (testliner và medium) được sản xuất chủ yếu từ nguyên liệu giấy thu hồi, đạt sản lượng 4,728 triệu tấn, tăng 11%, tương ứng 0,482 triệu tấn so với năm 2020 (xem hình 1). Sản lượng tăng này chủ yếu là của một số dây chuyền lớn, được đưa vào hoạt động từ 2019-2020 và đã ổn định 100% công suất thiết kế như Công ty Giấy Thuận An (280.000 tấn/năm), Công ty Giấy Cheng Loong (300.000 tấn/năm), Công ty Đông Hải Bến Tre (180.000 tấn/năm), Công ty Giấy Rạng Đông và Công ty Giấy Chánh Dương. Cùng với đó là một số Công ty lớn đã đưa vào sản xuất cuối 2020 và đầu 2021 như Công ty Cổ phần Giấy Marubeni, Công ty Cổ phần Giấy Khôi Nguyên, Công ty Cổ phần Giấy Toàn Cầu, Công ty Cổ phần Giấy Phát Đạt, Công ty Cổ phần Giấy Tân Huy Kiệt, Công ty Cổ phần Miza, Công ty Cổ phần Giấy Hưng Hà, Công ty Cổ phần Giấy Việt Trì, Công ty Mỹ Hương (Việt Cường)…

Xét theo năng lực sản xuất, năm 2021 sản lượng giấy bao bì công nghiệp có thể đạt trên 5 triệu tấn. Tuy nhiên, sản lượng thực tế lại chưa đạt được so với số liệu thống kê là do bị ảnh hưởng bởi một số yếu tố sau: một là do xuất khẩu không gặp thuận lợi từ yếu tố vận chuyển đường biển; hai là nguồn cung giấy phế liệu vừa thiếu, vừa tăng giá; ba là rất nhiều các nhà máy giấy bao bì tại Bắc Ninh có công suất <50.000 tấn/năm bị đình chỉ sản xuất từ 03 đến 09 tháng do vấn đề xử lý môi trường.

Đối với giấy in và giấy viết, năm 2021 sản lượng đạt 256,5 nghìn tấn, giảm -13% so với 295,0 nghìn tấn của năm 2020, sản lượng sụt giảm chủ yếu từ các doanh nghiệp lớn như Công ty CP Giấy An Hoà, Tổng Công ty Giấy Việt Nam cắt giảm sản xuất và một số doanh nghiệp nhỏ như Công ty Giấy Hải Dương, Công ty Xuất nhập khẩu Bắc Giang, Công ty Giấy Việt Thắng, Công ty Giấy Hoàng Hưng Thịnh…, đặc biệt là các doanh nghiệp siêu nhỏ bởi sức ép cạnh tranh giá giấy rẻ nhập khẩu từ nước ngoài như Indonesia, Thái Lan, Trung Quốc. Ngoài ra các đơn vị gặp sức ép về giá nguyên liệu tăng cao, không có nguyên liệu để sản xuất.

Đối với giấy tissue, sản lượng năm 2021 đạt 274,6 nghìn tấn, giảm 4% so với sản lượng 284,7 nghìn tấn năm 2020, chủ yếu là do tình hình giãn cách xã hội và phải thực hiện thích ứng với hoạt động trong điều kiện mới “3 tại chỗ, hai điểm đến, một cung đường của các doanh nghiệp sản xuất giấy tissue tại Việt Nam như Công ty Xuất nhập khẩu Bắc Giang, Công ty Cổ phần Giấy Xuân Mai, Công ty Cổ phần Giấy Trường Xuân…, cộng với ảnh hưởng của giá nguyên liệu đầu vào liên tục biến động trong năm 2021.

Đối với giấy vàng mã, năm 2021 sản lượng đạt 148,8 nghìn tấn, giảm 5% và tương ứng 8,5 nghìn tấn so với năm 2020 (sản lượng đạt 157,3 nghìn tấn). Sản xuất giảm do ảnh hưởng của vấn đề logistics và dịch Covid-19 nên các đơn hàng truyền thống từ Đài Loan, Hồng Kông, Trung Quốc đã giảm mạnh.

Hình 1: Sản xuất giấy các loại của Việt Nam trong năm 2021 (đvt: nghìn tấn) (Nguồn: Hiệp hội Giấy và Bột giấy Việt Nam)

CÁC DỰ ÁN ĐẦU TƯ MỚI NĂM 2021 – 2022

Ngoài các dự án đầu tư đã được cấp giấy phép trước năm 2020 và đang trong quá trình xây lắp máy, đến năm 2021 tại Việt Nam có nhiều dự án mới về giấy bao bì đã được cấp giấy phép đầu tư và bắt đầu triển khai xây dựng tại Miền Nam như: Tập đoàn An Việt Phát tại Bình Phước với giai đoạn 1 công suất 500.000 tấn/năm, Công ty CP Đông Hải Bến Tre với công suất 200.000 tấn/năm, Công ty CP Thuận An tại Bình Phước với công suất 300.000 tấn/năm, Công ty giấy AFC tại Bình Phước với công suất 100.000 tấn/năm; tại Miền Bắc như: Công ty Packaging tại Vĩnh Phúc với tổ hợp giấy bao bì 870.000 tấn/năm, Công ty Tân Kim Cương 250.000 tấn/năm, Công ty Giấy Thành Dũng …

Năm 2022, dự kiến một số doanh nghiệp bắt đầu đưa dây chuyền vào sản xuất như Công ty Linh Giang với công suất 15.000 tấn/năm, Công ty Xenlulo Quảng Bình với công suất 20.000 tấn/năm, Công ty BBP tại Phú Thọ với công suất 50.000 tấn/năm, Công ty Giấy Cheng Loong với công suất 350.000 tấn/năm, Công ty Giấy Tấn Hưng với công suất giấy tissue 15.000 tấn/năm…

DIỄN BIẾN THỊ TRƯỜNG GIẤY VIỆT NAM – 2021

Năm 2021, tổng tiêu dùng giấy toàn ngành ước đạt 5,242 triệu tấn, tăng trưởng đạt 4,6%.

Xuất khẩu giấy đạt 1,532 triệu tấn, nhưng mức tăng trưởng lại giảm -16% so với 1,757 triệu tấn năm 2020, nguyên nhân chính của việc xuất khẩu giảm là do ảnh hưởng của dịch Covid-19, tắc nghẽn chuỗi cung ứng hàng hóa cả hai đầu nhập khẩu nguyên liệu sản xuất đầu vào và tiêu thụ sản phẩm đầu ra.

Tiêu dùng giấy tissue đạt 241 nghìn tấn, mặc dù vẫn duy trì được mức tăng trưởng, nhưng chỉ đạt mức tăng trưởng 1,7% so với 237 nghìn tấn trong năm 2020.

Tiêu dùng giấy in, viết và giấy photocopy loại không tráng vẫn tiếp tục đà suy giảm của năm 2020, kéo theo sang năm 2021: tiêu dùng trong năm 2021 đạt 476 nghìn tấn giảm 5,9%, trong khi đó tiêu thụ giấy in, viết loại có tráng lại đạt mức tăng trưởng cao đạt 203 nghìn tấn, đạt mức tăng trưởng 6,3%, so với mức 191,0 nghìn tấn năm 2020. Thách thức lớn nhất với giấy in, giấy viết loại không tráng, giấy photocopy là do ảnh hưởng tiếp diễn và liên tục của dịch Covid-19, các hoạt động du lịch, hội nghị, hội thảo, các sự kiện bị dừng hoạt động, trường học phải học online nên mức tiêu thụ giảm, cùng với đó tình trạng nhập khẩu ồ ạt từ Indonesia, Trung Quốc và Thái Lan và bán ra thị trường với giá rất rẻ, tại nhiều thời điểm được coi là bán dưới giá thành, đã tạo nên sự cạnh tranh khốc liệt và gây áp lực lớn đối với các doanh nghiệp nội địa sản xuất mặt hàng này như Công ty CP Giấy An Hoà, Tổng Công ty Giấy Việt Nam, Công ty Xuất-nhập khẩu Bắc Giang…

Nhập khẩu giấy các loại đạt 2,13 triệu tấn và tăng 6,2% so với mức 2,02 triệu tấn của năm 2020, trong đó giấy bao bì có tráng là loại nhập khẩu lớn nhất 829 nghìn tấn, kế đến là giấy bao bì không tráng 600 nghìn tấn, tiếp theo là giấy in, viết không tráng cao cấp đạt 249 nghìn tấn, kế đến là giấy bao bì có tráng.

Giấy bao bì

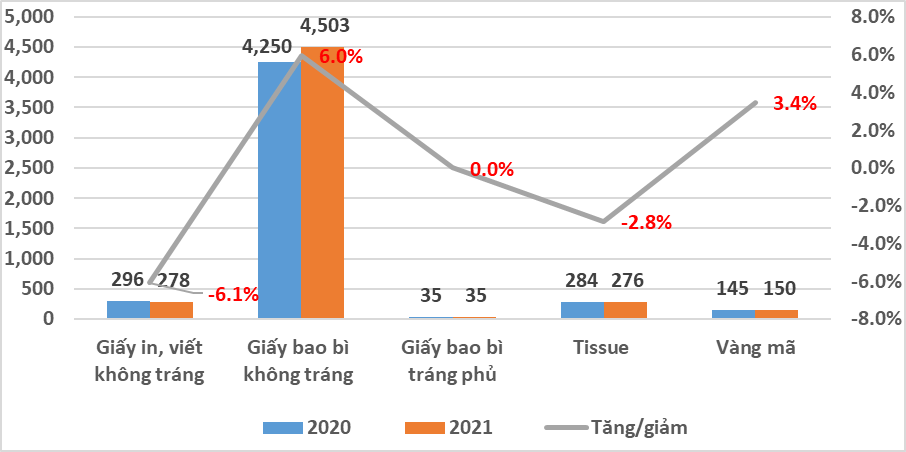

Năm 2021, tổng tiêu thụ giấy bao bì đạt 4,545 triệu tấn, tăng trưởng 6,0% so với cùng kỳ (năm 2020 đạt lượng 4,28 triệu tấn), trong bối cảnh dịch Covid-19 các hoạt động sản xuất, tiêu dùng, xuất khẩu nhiều mặt hàng bị giảm sút, sinh hoạt xã hội bị hạn chế, thì mức tăng trưởng này vẫn là con số rất ấn tượng so với nhiều lĩnh vực khác. Trong đó, tiêu thụ giấy bao bì lớp mặt (testliner, white-top liner, kraft top) và lớp sóng (medium) chủ yếu để sản xuất thùng hộp cáctông đạt 3,681 triệu tấn, tăng 5,9% (năm 2020 đạt 3,475 triệu tấn); giấy bao bì có tráng chủ yếu làm bao bì hộp gấp (boxboard) đạt 0,864 triệu tấn, tăng 6,5% so với cùng kỳ năm 2020.

Xuất khẩu giấy bao bì trong năm 2021 đạt 1,324 triệu tấn, giảm 13,2% so với 1,526 triệu tấn năm 2020, nguyên nhân chính của sụt giảm tỷ lệ tăng trưởng xuất khẩu được đánh giá là do ảnh hưởng của thị trường Trung Quốc đã giảm nhập khẩu mạnh trong năm 2021. Xuất khẩu giấy bao bì tất cả các thị trường truyền thống đều suy giảm so với năm 2020, nhưng giảm mạnh ở các thị trường như: Indonesia, Malaysia, Lào, Thái Lan và khu vực Châu Phi, Châu Âu, Bắc Mỹ, đối với thị trường Trung Quốc có suy giảm nhẹ.

Nhập khẩu giấy bao bì trong năm 2021 đạt 1,429 triệu tấn, tăng 10,9% so với 1,290 triệu tấn năm 2020. Trong đó, nhập khẩu giấy bao bì không tráng đạt lượng 0,6 triệu tấn, tăng 16,7%, chủ yếu là tăng trưởng giấy kraft, chipboard; giấy bao bì có tráng đạt 0,829 triệu tấn, tăng 6,8% so với cùng kỳ năm 2020.

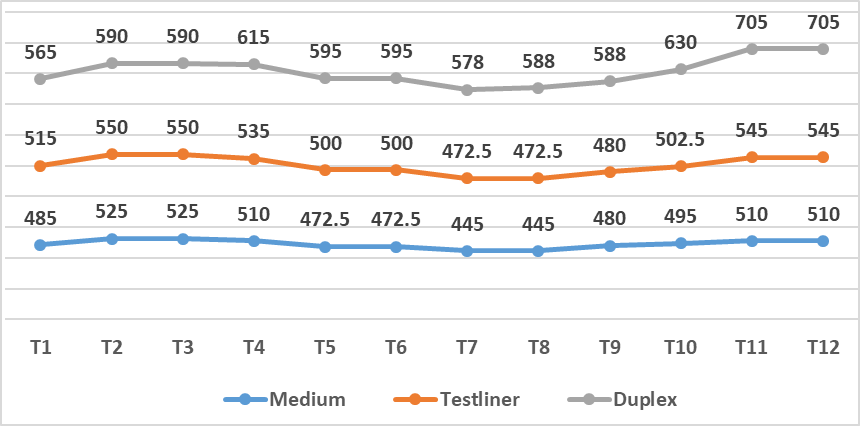

Giá giấy bao bì công nghiệp trong năm 2021: bắt đầu từ tháng 1/2021 giá giấy lớp mặt và giấy lớp sóng tại Đông Nam Á biến động tăng liên tục cho đến tháng 3/2021 thiết lập mức đỉnh, giấy lớp mặt ở mức 535 USD/tấn và tăng 35 USD/tấn (0,8 triệu đồng/tấn), giấy lớp sóng ở mức 525 USD/tấn và tăng 25 USD/tấn (0,92 triệu đồng/tấn) so với tháng 1/2021; từ tháng 4/2021 đến tháng 8/2021 giá giấy lớp mặt và lớp sóng lại liên tục giảm, sau đó lại tăng liên tục trở lại đến tháng 12/2021 giấy lớp mặt ở mức 545 USD/tấn và lớp sóng 510 USD/tấn. Đối với giấy duplex giá biến động tăng liên tục từ tháng 1/2021 đến tháng 4/2021 ở mức 615 USD/tấn và tăng 25 USD/tấn (0,575 triệu đồng tấn), tuy nhiên sau đó giá lại giảm liên tục đến tháng 9/2021 nhưng đến tháng 12/2021 giá biến động tăng mạnh và thiết lập mức đỉnh trong năm 705 USD/tấn. Nguyên nhân giá giấy bao bì công nghiệp tăng chủ yếu là do áp lực tăng giá của nguyên liệu giấy thu hồi (chủ yếu là OCC), cước phí vận tải biển và nguyên liệu, hoá chất, vật tư (xem hình 2).

Hình 2. Giá giấy lớp mặt và lớp sóng, bìa duplex tại thị trường Đông Nam Á (USD/tấn, CIF) (Nguồn: VPPA tổng hợp)

Giấy in, giấy viết

Tổng tiêu dùng giấy in, viết và giấy photocopy năm 2021 ước đạt 0,679 triệu tấn, tăng 2,6% so với cùng kỳ năm 2020. Trong đó, giấy in, viết không tráng đạt 0,476 triệu tấn, giảm 5,9% (năm 2020 tiêu dùng 0,506 triệu tấn). Tuy nhiên tiêu dùng giấy in có tráng phủ lại có mức tăng cao đạt 0,203 triệu tấn, tăng 6,3% so với năm 2020 (tiêu dùng 0,191 triệu tấn).

Năm 2021, tổng lượng xuất khẩu giấy in, viết đạt 802 tấn, giảm 77,2% so với cùng kỳ năm 2020 (xuất khẩu 3,32 nghìn tấn), chủ yếu là giấy in, viết không tráng.

Năm 2021, tổng lượng nhập khẩu đạt 0,452 triệu tấn, tăng 5,9% so với năm 2020 (đạt 0,427 triệu tấn). Trong đó, giấy in, viết và giấy photocopy không tráng đạt 0,249 triệu tấn, tăng 5,5% (tăng giấy in, giấy viết, nhưng giảm mạnh đối với giấy photocopy); giấy in có tráng đạt 0,203 triệu tấn, tăng 6,3% so với 0,191 triệu tấn năm 2020. Nguồn cung giấy photocopy cho thị trường Việt Nam chủ yếu là từ Thái Lan 49,3%, Indonesia 48,7%, khác 1%. Nguồn cung giấy in, viết không tráng là từ Indonesia 48%, kế đến là Trung Quốc 22,1%, tiếp theo là Thái Lan 10,7%, Nhật Bản 8%, Đài Loan 4,0% và các quốc gia khác 7,3%.

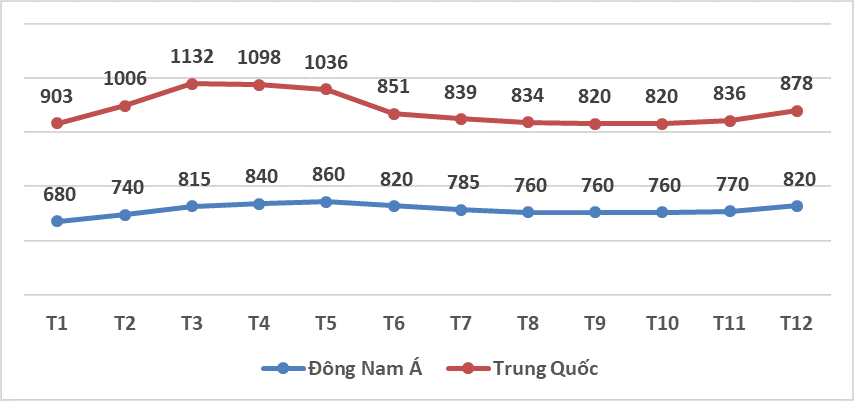

Giá giấy in, viết không tráng: Tại thị trường Đông Nam Á từ tháng 01/2021 biến động tăng mạnh liên tục đến tháng 5 thì thiết lập mức đỉnh 860 USD/tấn và tăng 180 USD/tấn (4,14 triệu đồng/tấn), sau đó biến động giảm liên tục từ tháng 6 kéo dài cho đến tháng 10, đến tháng 12 giá bắt đầu tăng trở lại ở mức 820 USD/tấn. Tại Trung Quốc, giá biến động tăng từ tháng 1 đến tháng 4 và thiết lập mức đỉnh 1.098 USD/tấn, sau đó cũng giống như khu vực Đông Nam Á giá lại biến động giảm liên tục từ tháng 5 đến 10 và mãi đến tháng 11/2021 lại tăng trở lại.

Hình 3. Giá giấy in, viết tại thị trường Đông Nam Á năm 2020 (USD/tấn, CIF) (Nguồn: VPPA tổng hợp)

Giấy tissue

Năm 2021, tổng tiêu dùng giấy tissue đạt 0,276 triệu tấn, giảm 2,8% so với năm 2020 (tiêu dùng 0,284 triệu tấn). Mức giảm tăng trưởng do ảnh hưởng của dịch Covid-19 nên nhu cầu tiêu dùng giấy tissue của khối dịch vụ ăn uống, nhà nghỉ…bị giảm mạnh, nhưng lại tăng rất mạnh tại khu vực hộ gia đình, bệnh viện, văn phòng, nhà xưởng… Ngoài ra, việc sử dụng loại cuộn lớn để gia công thành phẩm khăn giấy, giấy vệ sinh cũng giảm để xuất khẩu giảm do cước vận tải đường biển.

Nhập khẩu giấy tissue đạt 0,036 triệu tấn, giảm 6% so với 0,038 triệu tấn 2020. Thị trường cung ứng chính giấy tissue cho Việt Nam đến từ 10 quốc gia, trong đó Indonesia và Trung Quốc, chiếm tỷ trọng lần lượt là 65% và 18,8%, các quốc gia khác8,7%.

Xuất khẩu đạt 0,063 triệu tấn, giảm 17% so với 0,076 triệu tấn 2020. Trong đó, các thị trường xuất khẩu chính giấy tissue của Việt Nam vẫn là Malaysia, Thái Lan, Úc, Mỹ, Indonesia, Philipine…

Giấy khác

Tiêu dùng giấy in báo 24 nghìn tấn và giảm 17,2% so với năm 2020 (tiêu dùng 29 nghìn tấn). Tiêu dùng giấy vàng mã đạt khoảng 5 nghìn tấn, không thay đổi về xuất khẩu đạt lượng 144 nghìn tấn và giảm 4,6% so với năm 2019 (xuất 151 nghìn tấn).

Tổng tiêu dùng các loại giấy đặc biệt: như giấy carbonless, giấy in ảnh, giấy in tiền, giấy chuyển nhiệt, giấy lọc, giấy trang trí, giấy cuốn thuốc lá… trong năm 2021 đạt 209 nghìn tấn, giảm 3,2% so với năm 2020 (tiêu dùng 216 nghìn tấn).

Bột giấy và giấy thu hồi

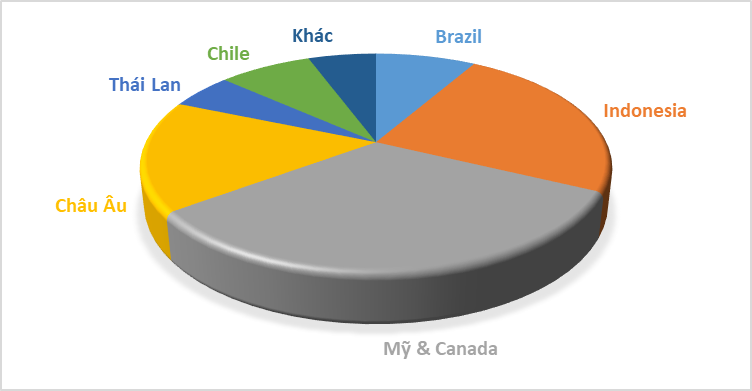

Trong năm 2021, nhập khẩu bột giấy các loại đạt 523 nghìn tấn, tăng trưởng 35,8% so với năm 2020 (nhập 385 nghìn tấn). Trong đó, Mỹ là nước cung ứng bột giấy số một cho thị trường Việt Nam, chiếm 44,2%; tiếp theo là Indoneisa, chiếm 16,2%; thứ ba là các quốc gia khu vực châu Âu, chiếm 13,6%; kế đến là Canada, chiếm 8,1% và Chile, Thái Lan và các quốc gia khác.

Tổng khối lượng giấy thu hồi (giấy phế liệu) nhập khẩu đạt 3,31 triệu tấn, tăng 20,8% so với năm 2020 (nhập 2,74 triệu tấn). Trong đó, nguồn cung lớn nhất là Mỹ chiếm tỷ trọng đến 35,3%, kế đến là Nhật Bản chiếm tỷ trọng đến 26,1%, ở vị trí thứ ba là các quốc gia ở châu Âu chiếm tỷ trọng 20,4%, các quốc gia khác còn lại chiếm tỷ trọng 18,2%. Như vậy, trong năm 2020 Việt Nam đã nhập khẩu giấy thu hồi từ 56 quốc gia và khu vực khác nhau (xem hình 5).

Hình 4. Thị trường cung ứng bột giấy cho Việt Nam năm 2021 (Nguồn: VPPA tổng hợp)

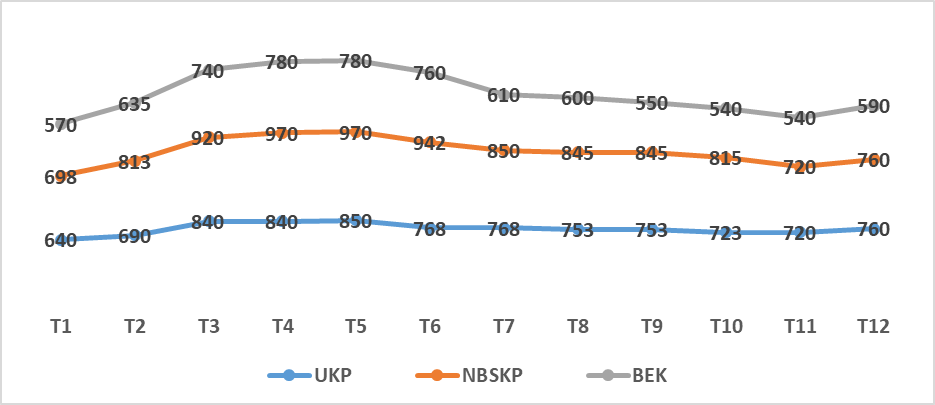

Giá bột giấy và giấy thu hồi, các loại bột giấy thương phẩm đều biến động tăng giá liên tục từ tháng 01/2021 đến tháng 5/2021, sau đó lại biến động giảm liên tục từ tháng 6 kéo dài cho đến tháng 11/2021 nhưng lại tăng giá trở lại vào tháng cuối cùng của năm: Bột giấy bạch đàn tẩy trắng (BEKP) đến tháng 5/2021 đạt mức 780 USD/tấn và tăng 210 USD/tấn (4,83 triệu đồng/tấn) so với tháng 01/2021, kế đến tháng 11/2021 đạt mức 540 USD/tấn và giảm 240 USD/tấn (5,52 triệu đồng/tấn), tiếp theo đến tháng 12 lại tăng trở lại và ở mức 590 USD/tấn.

Hình 5. Diễn biến giá thị trường bột giấy nhập khẩu tại Đông Nam Á năm 2021 (USD/tấn, CIF) (Nguồn: VPPA tổng hợp)

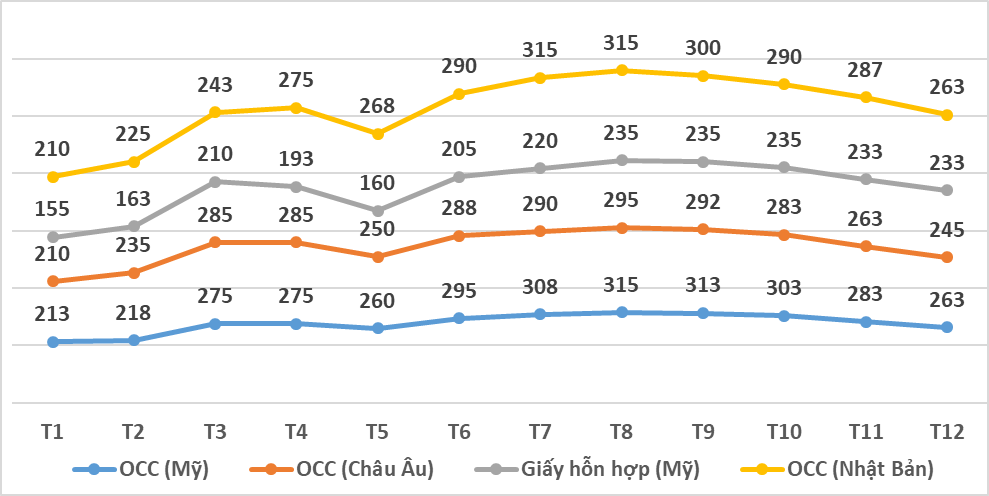

Giá giấy thu hồi nhập khẩu bao gồm: giấy văn phòng lựa chọn (SOP), hòm hộp các-tông cũ (OCC) từ Mỹ, châu Âu, Nhật Bản hay giấy hỗn hợp (mixed paper) của Nhật Bản, Mỹ trong 08 tháng đầu năm 2021 biến động tăng liên tiếp. Tuy nhiên, đến tháng 9/2020 giá đã suy giảm mạnh: Tại thời điểm tháng 8/2021 OCC (11) của Mỹ nhập khẩu tại Đông Nam Á đạt mức 315 USD/tấn đã tăng 102 USD/tấn (2,34 triệu đồng/tấn) so với tháng 1/2021; OCC của châu Âu ở mức 295 USD/tấn, tăng 85 USD/tấn (1,95 triệu đồng/tấn) so với tháng1/2021; OCC Nhật Bản ở mức 315 USD/tấn đã tăng 105 USD/tấn (2,45 triệu đồng/tấn); giấy hỗn hợp của Mỹ ở mức 235 USD/tấn và đã tăng 80 USD/tấn (1,84 triệu đồng/tấn).

Hình 6. Giá giấy thu hồi nhập khẩu tại châu Á năm 2021 (USD/tấn, CIF)(Nguồn: VPPA tổng hợp)

DỰ BÁO SẢN XUẤT VÀ THỊ TRƯỜNG NĂM 2022

Trong bối cảnh nền kinh tế thế giới còn tiềm ẩn rất nhiều rủi ro, ảnh hưởng các biến chủng mới của dịch Covid-19, căng thẳng chính trị vẫn diễn biến khó lường và phức tạp, xu hướng bảo hộ thương mại trên thế giới ngày càng thể hiện rõ nét và lan rộng, sự dịch chuyển chuỗi cung ứng diễn ra mạnh và nhanh hơn, thiên tai diễn biến thất thường. Ngành giấy Việt Nam kỳ vọng vào nhiều cơ hội phát triển, nhưng cũng sẽ có không ít thách thức. Căn cứ vào các yếu tố gói kích cầu kinh tế của các quốc gia, đầu tư, thị trường trong nước, khu vực và thế giới Ban Biên tập Công nghiệp Giấy mạnh dạn đưa ra một số dự báo và nhận định cho thị trường năm 2022, như sau:

Giấy bao bì – cơ hội và thách thức

Theo số liệu thống kê, tổng sản lượng bổ sung cho thị trường năm 2022 sẽ đạt trên 1,0 triệu tấn, xuất phát từ các dự án hoàn tất lắp đặt và đưa vào vận hành trong hai năm 2020 và 2021. Trong đó, từ các nhà máy huy động công suất đạt trên 85% như Công ty Giấy Marubeni 450.000 tấn/năm, Công ty Giấy Phát Đạt 100.000 tấn/năm, Công ty Giấy Tân Huy Kiệt 50.000 tấn/năm, Công ty Giấy Toàn Cầu 80.000 tấn/năm, Công ty Giấy Mỹ Hương (Việt Cường) 50.000 tấn/năm, Công ty Giấy Hưng Hà 1000.000 tấn/năm, Công ty Giấy Miza Thanh Hóa 120.000 tấn/năm. Ngoài ra các nhà máy giấy mới dự kiến đưa vào vận hành năm 2022 như Công ty Giấy Hoàng Văn Thụ 100.000 tấn/năm, Công ty Giấy Việt Trì 150.000 tấn/năm, Công ty BBP 50.000 tấn/năm và các đơn vị khác công suất <30.000 tấn/năm…

Năm 2022, giấy bao bì trong nước sẽ có nhiều cơ hội phát triển, về tiêu dùng trong nước dự báo tăng trưởng trở lại mạnh mẽ trên 10%, xuất khẩu vào thị trường Trung Quốc và các quốc gia Đông Nam Á có triển vọng tăng trưởng cao kể cả cầu và giá, riêng nhập khẩu sẽ giảm. Các yếu tố tích cực cũng như tiêu cực tác động đến sự tăng trưởng của giấy bao bì tại Việt Nam, như sau:

Một là, giấy bao bì là mặt hàng có sự tăng trưởng tỷ lệ thuận với mức tăng trưởng GDP của nền kinh tế, trong khi đó mục tiêu tăng trưởng GDP của Việt Nam năm 2022 là trên 6,0%;

Hai là, mục tiêu kim ngạch xuất khẩu tăng trên 6,0%, chỉ số sản xuất công nghiệp tăng trên 10% và đà xuất siêu cao hơn năm 2021, trong đó các ngành hàng sử dụng nhiều bao bì giấy đặt mục tiêu tăng trưởng xuất khẩu đạt cao trên 12% trong năm 2022 như: nhóm hàng nông, lâm, thủy sản và nhóm hàng công nghiệp chế biến (dệt may; giày dép; đồ gỗ; điện thoại các loại và linh kiện; máy vi tính, sản phẩm điện tử và linh kiện, phương tiện vận tải và phụ tùng…);

Ba là, xu hướng dịch chuyển các nhà máy công nghiệp của các doanh nghiệp FDI từ các trung tâm sản xuất lớn (chẳng hạn như Trung Quốc) sang các quốc gia Đông Nam Á hoặc chuyển trở về sản xuất trong nước (các công ty đa quốc gia của Nhật Bản, Hoa Kỳ, EU) đã làm thay đổi cấu trúc và cơ cấu nền kinh tế của các quốc gia, trong đó có Việt Nam. Kết hợp với đó là sự dịch chuyển của các doanh nghiệp từ Trung Quốc, Hồng Kông, Đài Loan, Nhật Bản về gia công bao bì giấy xuất khẩu do thách thức mức thuế suất 25% của Mỹ đối với Trung Quốc từ cuối năm 2019 đến giữa năm 2021 bắt đầu có tính tác dụng cao;

Bốn là, năm 2022 là năm có thể tận dụng tối đa lợi thế từ các FTA mà Việt Nam đã tham gia ký kết, đặc biệt các hiệp định mới EVFTA, CPTPP, RCEF… gia tăng các ngành hàng có nhu cầu sử dụng bao bì giấy nhiều như nông nghiệp, thuỷ sản, may mặc và giày da, điện thoại và điện tử…;

Năm là, tiêu dùng bán lẻ trong nước tăng trở lại mạnh mẽ trên 10%;

Sáu là, chính sách khuyến kích doanh nghiệp FDI tăng tỷ lệ nội địa hoá và chính sách xuất xứ sản phẩm được ban hành trong năm 2022;

Bảy là, việc hạn chế rác thải nhựa, hạn chế sử dụng túi nilon và gia tăng khuyến khích sử dụng bao bì giấy thay thế đang có dấu hiệu phát triển sâu rộng và mạnh tại Việt Nam vào năm 2022 -2025.

Ngoài ra, tiêu dùng giấy bao bì trên thế giới và khu vực Châu Á dự báo có thể tăng trưởng trở lại trên 3,0%, việc hạn chế rác thải nhựa và nhiều quốc gia, khu vực sẽ ban hành lệnh hạn chế thậm chí cấm sử dụng túi nilon trên thế giới đang lan rộng và tăng cao, đặc biệt là ở các nền kinh tế lớn được thực hiện mạnh trong giai đoạn 2022 -2025.

Xuất khẩu giấy bao bì và bao bì giấy vào thị trường Trung Quốc năm 2022 triển vọng cao hơn năm 2020 – 2021 do Trung Quốc được dự báo sẽ thiếu cung lớn và giá giấy cao hơn do áp lực về giá nội địa tăng cao và đặc biệt là chi phí về môi trường, năng lượng. Xuất khẩu giấy bao bì và bao bì giấy vào thị trường các nước tham gia các hiệp định thương mại mới như CPTPP, EVFTA sẽ gia tăng mạnh mẽ do được ưu đãi về thuế và tăng trưởng giao dịch thương mại.

Bên cạnh các cơ hội trên, các doanh nghiệp sản xuất giấy bao bì Việt Nam cũng sẽ gặp nhiều thách thức như sau:

Cạnh tranh tiêu thụ giữa các doanh nghiệp sản xuất trong nước do thêm nhiều dây chuyền mới đưa vào sản xuất; cạnh tranh với giấy nhập khẩu: giấy nhập khẩu dự kiến đến mạnh hơn từ các quốc gia trong khu vực như Lào (800.000 tấn mới), Malaysia (1.000.000 tấn mới) và từ Indonesia, Thái Lan;

Thiếu nguyên liệu giấy thu hồi phục vụ sản xuất và dự báo giá sẽ duy trì ở mức cao trong 08 tháng đầu năm 2022 như năm 2021, do nguồn cung chính giấy thu hồi là Bắc Mỹ, Châu Âu vẫn đang bị ảnh hưởng bởi dịch Covid, tỷ lệ thu gom sụt giảm, ngoài ra thiếu container và cước vận chuyển cao cũng vẫn là vấn đề lớn. Trong khi đó, nguồn thu gom trong nước thấp, chất lượng nguyên liệu không cao, không đủ đáp ứng nhu cầu khi các công suất mới dự kiến tăng 1,0 triệu tấn.

Giấy in, giấy viết không tráng

Tiêu dùng giấy in và giấy viết trong nước dự kiến tăng trưởng, đặc biệt là giấy photocopy tăng trưởng mạnh mẽ trở lại bởi một số yếu tố then chốt như sau:

Một là, có khoảng 2-3 doanh nghiệp FDI gia công vở, sổ, biểu mẫu xuất khẩu từ Trung Quốc sang Việt Nam sẽ đi vào hoạt động trong năm;

Hai là, cơ hội mở rộng xuất khẩu vở, sổ vào thị trường ưu đãi thuế mới của các Hiệp định FTA như CPTPP, EVFTA…;

Ba là, các doanh nghiệp Việt Nam vẫn có cơ hội gia tăng xuất khẩu vở, sổ vào thị trường Mỹ (vì Mỹ vẫn duy trì mức thuế suất 25% đối với sản phẩm từ Trung Quốc);

Bốn là, học sinh, sinh viên năm học 2022 -2023 đến trường ổn định hơn hai năm học qua do tiêm chủng quy mô lớn;

Năm là, hoạt động thương mại tăng trưởng mạnh trở lại của cả các doanh nghiệp FDI và doanh nghiệp nội địa.

Bên cạnh các cơ hội trên, cũng có những thách thức dành cho giấy in, giấy viết không tráng. Cụ thể, tốc độ tiêu dùng trên thế giới dự báo tăng khoảng 1,5% nhưng không lấy lại được mốc trước đó của năm 2019, còn đối với Việt Nam tốc độ tăng trưởng bị giảm sút do Chính phủ thúc đẩy chương trình công nghệ số hoá, Chính phủ điện tử, thương mại điện tử và bán hàng online, mô hình hội họp và học online đang gia tăng nhanh hơn. Xuất khẩu giấy in, viết cạnh tranh quyết liệt với Indonesia và Thái Lan, Trung Quốc. Dự kiến tại Trung Quốc sẽ bổ sung thêm 0,5 triệu tấn nguồn cung mới. Cùng với đó, áp lực về chi phí tăng cao của nhiên liệu, năng lượng, vật tư, hóa chất, vận chuyển tạo nên áp lực cạnh tranh với giấy ngoại nhập.

Giấy tissue

Năm 2022, dự báo về tiêu dùng giấy tissue các loại sẽ tăng trưởng trên 5%, do các yếu tố như sau:

Một là, tăng trưởng tiêu dùng giấy tissue sẽ trở lại với nhóm ngành dịch vụ (vận tải khách nội địa, khách sạn, nhà hàng …;

Hai là, sự dịch chuyển của các doanh nghiệp FDI sang Việt Nam thực hiện gia công để xuất khẩu vào Mỹ;

Ba là, cơ hội cho các doanh nghiệp sản xuất thành phẩm xuất khẩu vào thị trường các nước CPTPP, EVFTA và Mỹ.

Xuất khẩu gia tăng vào các thị trường Mỹ, Úc, Nhật Bản, Malaysia, Philippines, Campuchia, Indonesia, Thái Lan do nhu cầu của toàn thế giới và các quốc gia này vẫn ở mức rất cao trong năm 2022.

Năm 2022, dù có nhiều cơ hội cho giấy tissue, nhưng các nhà sản xuất giấy tissue Việt Nam cũng sẽ phải cạnh tranh quyết liệt với giấy tissue và thành phẩm nhập khẩu từ Trung Quốc và Indonesia do Trung Quốc có nguồn dư cung lớn, trong khi đó Indonesia có lợi thế về giá. Xuất khẩu cũng sẽ gặp nhiều khó khăn do cước phí vận chuyển vẫn ở mức rất cao.

Thách thức, tiêu thụ nội địa sẽ gia tăng bởi một số các nhà máy giấy mới, kết hợp với giấy nhập khẩu tạo nên sự cạnh tranh khốc liệt. Thách thức tiếp nữa là do đại đa số các doanh nghiệp sản xuất giấy tissue đều phụ thuộc vào nguồn nguyên liệu bột giấy và giấy thu hồi nhập khẩu (SOP) nhập khẩu, nên việc thiếu hụt nguyên liệu sản xuất, cũng như nhiên liệu, vật tư, hoá chất đều ở mức tương đối cao sẽ là các yếu tố ảnh hưởng đến mức tăng trưởng của các nhà sản xuất giấy tissue tại Việt Nam.

Nguyên liệu bột giấy

Năm 2022, Ngành giấy Việt Nam dự báo sẽ vẫn phải đối mặt với tình trạng thiếu nguyên liệu sản xuất là bột giấy của một số chủng loại sẽ diễn ra xuyên suốt cả năm như: bột giấy hóa nhiệt cơ (BCTMP), bột giấy gỗ mềm chưa tẩy (USKP), bột giấy gỗ mềm tẩy trắng (BSKP) bởi nhu cầu được dự báo tăng trưởng mạnh trong khi đó nguồn cung mới không có, thậm chí năng lực sản xuất cũ bị suy giảm.

Ban Biên tập Công nghiệp Giấy cung cấp một số thông tin, diễn biến của thị trường Ngành giấy trong năm 2021 và nhận định về cơ hội, thách thức trong năm 2022 để bạn đọc và các doanh nghiệp có thể tham khảo, nghiên cứu và sử dụng trong việc xây dựng kế hoạch sản xuất kinh doanh, giúp doanh nghiệp ngày càng phát triển và thịnh vượng./.

Nhân dịp Xuân Nhâm Dần 2022 – Ban Biên tập Ấn phẩm Công Nghiệp Giấy, Bản tin thị trường Ngành Giấy và cổng thông tin điện tử https://www.vppa.vn xin kính chúc các hội viên Hiệp hội Giấy và Bột giấy Việt Nam, kính chúc các Quý vị bạn đọc và cộng tác viên một năm mới dồi dào sức khỏe, hạnh phúc an khang, thịnh vượng.

Văn phòng Hiệp hội Giấy và Bột giấy Việt Nam xin trân trọng thông báo, trang website https://www.vppa.vn sẽ tạm ngừng cập nhật thông tin trong thời gian Nghỉ Tết từ ngày 31/01/2022 đến hết ngày 04/02/2022.

Ngày 07/02/2022 Văn phòng Hiệp hội trở lại làm việc bình thường.

Tuy nhiên mức giá này vẫn còn cao hơn 3,3% so với mức giá 450 USD/tấn của tháng 01/2021. Sự sụt giảm giá này diễn ra sau một đợt tăng vào năm 2021. Trong năm 2021, giá bột nâu tái chế nhập khẩu vào Trung Quốc đã đạt 525 USD/tấn vào tháng 6. Tuy nhiên, kể từ tháng 7/2021 giá liên tục giảm.

Một loạt lý do đã dẫn đến việc giảm giá của RBP tại Trung Quốc là do nhu cầu giảm từ các nhà máy ở Trung Quốc, các nhà máy phải tạm dừng sản xuất để tiết kiệm năng lượng. Hơn nữa, trong QI/2022, các nhà máy sản xuất giấy bao bì công nghiệp cũng lên kế hoạch ngừng hoạt động.

Trong khi nhu cầu và giá của bột tái chế giảm giảm trong tháng 1/2022, nhưng giá xuất khẩu OCC, nguyên liệu chính để sản xuất bột RBP tại Mỹ đã tăng lên, do nhu cầu xuất khẩu sang Ấn Độ và các nước Đông Nam Á tăng cao. Giá xuất khẩu OCC11&12 tăng 5 USD/tấn, lên mức cao là 200 USD/tấn và 215 USD/tấn, FAS tại các cảng New York/New Jersey, tương ứng./.