Ngành giấy Việt Nam: đầu tư, sản xuất, diễn biến thị trường năm 2021 và dự báo năm 2022

Đại dịch COVID-19 đã và đang gây ra cuộc khủng hoảng kinh tế toàn cầu nói chung và Việt Nam nói riêng trong hai năm 2020 và 2021. Tốc độ lây lan chóng mặt và bùng phát của các biến thể mới của virus Covid-19 đã buộc các quốc gia phải tăng cường các biện pháp phòng chống dịch mới, nên đã gây ra tình trạng xáo trộn và đứt gãy chuỗi cung ứng, khiến tất cho các khâu của quá trình sản xuất – phân phối – trao đổi – tiêu dùng vốn được liên kết chặt chẽ, thông suốt trên toàn thế giới bị ảnh hưởng nghiêm trọng.

Tại Việt Nam, dịch Covid-19 diễn biến phức tạp từ cuối tháng 4/2021 đã ảnh hưởng nghiêm trọng đến hoạt động thương mại và dịch vụ. Tăng trưởng âm của một số ngành dịch vụ chiếm tỷ trọng lớn đã làm giảm mức tăng chung của khu vực dịch vụ và toàn bộ nền kinh tế. Tuy nhiên, thực hiện phương châm thích ứng linh hoạt, an toàn với Covid, kiểm soát hiệu quả dịch bệnh, nên dù trong bối cảnh khó khăn đó, nền kinh kế Việt Nam vẫn có những “điểm sáng” rất cơ bản. Tổng sản phẩm quốc nội (GDP) năm 2021 ước tăng 2,58%. Sự phục hồi nhanh chóng của nền kinh tế Việt Nam sau các đợt dịch đã cho thấy nội lực và tiềm năng phát triển của nền kinh tế, tính năng động của thị trường và năng lực thích ứng, sáng tạo của các doanh nghiệp.

Năm 2021, kim ngạch xuất nhập khẩu của Việt Nam đã đạt mức kỷ lục mới, với tổng giá trị 668,5 tỷ USD, tăng 22,6% so với năm 2020, trong đó kim ngạch xuất khẩu hàng hóa ước đạt 336,25 tỷ USD (tăng 19% so với năm 2020), kim ngạch nhập khẩu hàng hóa ước đạt 332,25 tỷ USD (tăng 26,5% so với năm 2020), tiếp tục là điểm sáng trong bức tranh kinh tế Việt Nam. Tổng vốn đầu tư nước ngoài vào Việt Nam đạt 31,15 tỷ USD, tăng 9,2% so với năm 2020.

Theo dự báo của các nhà kinh tế, năm 2022 kinh tế Việt Nam và thế giới vẫn đang đứng trước thách thức lớn và khó lường của dịch bệnh. Mục tiêu phát triển kinh tế – xã hội năm 2022 được Quốc hội Việt Nam thông qua tại Nghị quyết số 32/2021/QH15 ngày 12/11/2021 về Kế hoạch phát triển kinh tế-xã hội năm 2022, trong đó: GDP tăng từ 6,0-6,5%, GDP bình quân đầu người đạt 3.900 USD, tốc độ tăng chỉ số giá tiêu dùng (CPI) bình quân khoảng 4,0%…

DIỄN BIẾN SẢN XUẤT GIẤY VIỆT NAM – 2021

Năm 2021 là năm rất đặc biệt đối với hoạt động sản xuất kinh doanh của Ngành giấy Việt Nam. Trong bối cảnh diễn biến phức tạp của dịch Covid-19, nhằm thực hiện công tác vừa phòng chống dịch vừa đảm bảo sản xuất, phù hợp với nhu cầu của thị trường và điều kiện kinh doanh mới, nhiều doanh nghiệp đã phải chuyển đổi sản xuất giấy truyền thống của mình sang loại giấy khác như: Tổng công ty Giấy Việt Nam chuyển một phần dây chuyền giấy in, viết sang giấy kraft, Nhà máy Giấy Xương Giang (Công ty Xuất Nhập khẩu Bắc Giang) cũng chuyển đổi giấy in, viết sang giấy kraft, Công ty Cổ phần Giấy Hải Dương (Tấn Hưng) chuyển đổi sản xuất kết hợp giữa giấy in, viết và giấy kraft…

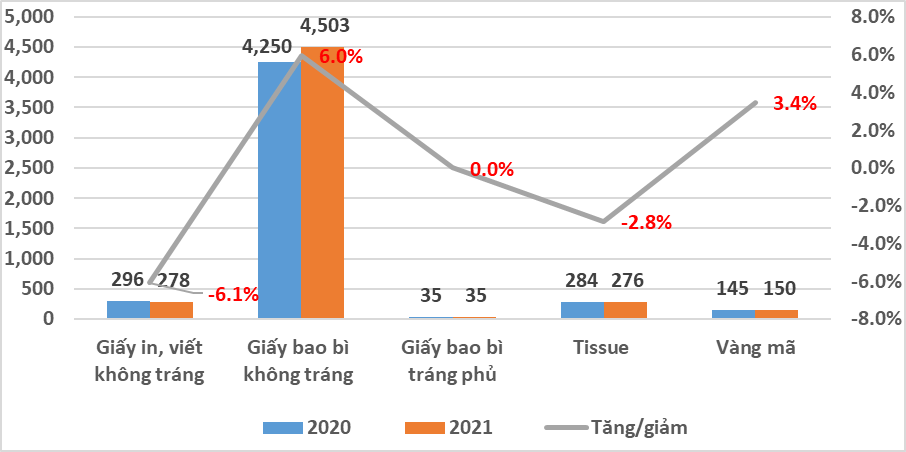

Theo số liệu thống kê của Hiệp hội Giấy và Bột giấy Việt Nam, năm 2021 tổng sản lượng giấy các loại đạt 5,45 triệu tấn, tăng trưởng 8,0%, tương ứng với lượng tăng 0,47 triệu tấn so với năm 2020 (đạt sản lượng 4,98 triệu tấn).

Trong đó, giấy bao bì (testliner và medium) được sản xuất chủ yếu từ nguyên liệu giấy thu hồi, đạt sản lượng 4,728 triệu tấn, tăng 11%, tương ứng 0,482 triệu tấn so với năm 2020 (xem hình 1). Sản lượng tăng này chủ yếu là của một số dây chuyền lớn, được đưa vào hoạt động từ 2019-2020 và đã ổn định 100% công suất thiết kế như Công ty Giấy Thuận An (280.000 tấn/năm), Công ty Giấy Cheng Loong (300.000 tấn/năm), Công ty Đông Hải Bến Tre (180.000 tấn/năm), Công ty Giấy Rạng Đông và Công ty Giấy Chánh Dương. Cùng với đó là một số Công ty lớn đã đưa vào sản xuất cuối 2020 và đầu 2021 như Công ty Cổ phần Giấy Marubeni, Công ty Cổ phần Giấy Khôi Nguyên, Công ty Cổ phần Giấy Toàn Cầu, Công ty Cổ phần Giấy Phát Đạt, Công ty Cổ phần Giấy Tân Huy Kiệt, Công ty Cổ phần Miza, Công ty Cổ phần Giấy Hưng Hà, Công ty Cổ phần Giấy Việt Trì, Công ty Mỹ Hương (Việt Cường)…

Xét theo năng lực sản xuất, năm 2021 sản lượng giấy bao bì công nghiệp có thể đạt trên 5 triệu tấn. Tuy nhiên, sản lượng thực tế lại chưa đạt được so với số liệu thống kê là do bị ảnh hưởng bởi một số yếu tố sau: một là do xuất khẩu không gặp thuận lợi từ yếu tố vận chuyển đường biển; hai là nguồn cung giấy phế liệu vừa thiếu, vừa tăng giá; ba là rất nhiều các nhà máy giấy bao bì tại Bắc Ninh có công suất <50.000 tấn/năm bị đình chỉ sản xuất từ 03 đến 09 tháng do vấn đề xử lý môi trường.

Đối với giấy in và giấy viết, năm 2021 sản lượng đạt 256,5 nghìn tấn, giảm -13% so với 295,0 nghìn tấn của năm 2020, sản lượng sụt giảm chủ yếu từ các doanh nghiệp lớn như Công ty CP Giấy An Hoà, Tổng Công ty Giấy Việt Nam cắt giảm sản xuất và một số doanh nghiệp nhỏ như Công ty Giấy Hải Dương, Công ty Xuất nhập khẩu Bắc Giang, Công ty Giấy Việt Thắng, Công ty Giấy Hoàng Hưng Thịnh…, đặc biệt là các doanh nghiệp siêu nhỏ bởi sức ép cạnh tranh giá giấy rẻ nhập khẩu từ nước ngoài như Indonesia, Thái Lan, Trung Quốc. Ngoài ra các đơn vị gặp sức ép về giá nguyên liệu tăng cao, không có nguyên liệu để sản xuất.

Đối với giấy tissue, sản lượng năm 2021 đạt 274,6 nghìn tấn, giảm 4% so với sản lượng 284,7 nghìn tấn năm 2020, chủ yếu là do tình hình giãn cách xã hội và phải thực hiện thích ứng với hoạt động trong điều kiện mới “3 tại chỗ, hai điểm đến, một cung đường của các doanh nghiệp sản xuất giấy tissue tại Việt Nam như Công ty Xuất nhập khẩu Bắc Giang, Công ty Cổ phần Giấy Xuân Mai, Công ty Cổ phần Giấy Trường Xuân…, cộng với ảnh hưởng của giá nguyên liệu đầu vào liên tục biến động trong năm 2021.

Đối với giấy vàng mã, năm 2021 sản lượng đạt 148,8 nghìn tấn, giảm 5% và tương ứng 8,5 nghìn tấn so với năm 2020 (sản lượng đạt 157,3 nghìn tấn). Sản xuất giảm do ảnh hưởng của vấn đề logistics và dịch Covid-19 nên các đơn hàng truyền thống từ Đài Loan, Hồng Kông, Trung Quốc đã giảm mạnh.

CÁC DỰ ÁN ĐẦU TƯ MỚI NĂM 2021 – 2022

Ngoài các dự án đầu tư đã được cấp giấy phép trước năm 2020 và đang trong quá trình xây lắp máy, đến năm 2021 tại Việt Nam có nhiều dự án mới về giấy bao bì đã được cấp giấy phép đầu tư và bắt đầu triển khai xây dựng tại Miền Nam như: Tập đoàn An Việt Phát tại Bình Phước với giai đoạn 1 công suất 500.000 tấn/năm, Công ty CP Đông Hải Bến Tre với công suất 200.000 tấn/năm, Công ty CP Thuận An tại Bình Phước với công suất 300.000 tấn/năm, Công ty giấy AFC tại Bình Phước với công suất 100.000 tấn/năm; tại Miền Bắc như: Công ty Packaging tại Vĩnh Phúc với tổ hợp giấy bao bì 870.000 tấn/năm, Công ty Tân Kim Cương 250.000 tấn/năm, Công ty Giấy Thành Dũng …

Năm 2022, dự kiến một số doanh nghiệp bắt đầu đưa dây chuyền vào sản xuất như Công ty Linh Giang với công suất 15.000 tấn/năm, Công ty Xenlulo Quảng Bình với công suất 20.000 tấn/năm, Công ty BBP tại Phú Thọ với công suất 50.000 tấn/năm, Công ty Giấy Cheng Loong với công suất 350.000 tấn/năm, Công ty Giấy Tấn Hưng với công suất giấy tissue 15.000 tấn/năm…

DIỄN BIẾN THỊ TRƯỜNG GIẤY VIỆT NAM – 2021

Năm 2021, tổng tiêu dùng giấy toàn ngành ước đạt 5,242 triệu tấn, tăng trưởng đạt 4,6%.

Xuất khẩu giấy đạt 1,532 triệu tấn, nhưng mức tăng trưởng lại giảm -16% so với 1,757 triệu tấn năm 2020, nguyên nhân chính của việc xuất khẩu giảm là do ảnh hưởng của dịch Covid-19, tắc nghẽn chuỗi cung ứng hàng hóa cả hai đầu nhập khẩu nguyên liệu sản xuất đầu vào và tiêu thụ sản phẩm đầu ra.

Tiêu dùng giấy tissue đạt 241 nghìn tấn, mặc dù vẫn duy trì được mức tăng trưởng, nhưng chỉ đạt mức tăng trưởng 1,7% so với 237 nghìn tấn trong năm 2020.

Tiêu dùng giấy in, viết và giấy photocopy loại không tráng vẫn tiếp tục đà suy giảm của năm 2020, kéo theo sang năm 2021: tiêu dùng trong năm 2021 đạt 476 nghìn tấn giảm 5,9%, trong khi đó tiêu thụ giấy in, viết loại có tráng lại đạt mức tăng trưởng cao đạt 203 nghìn tấn, đạt mức tăng trưởng 6,3%, so với mức 191,0 nghìn tấn năm 2020. Thách thức lớn nhất với giấy in, giấy viết loại không tráng, giấy photocopy là do ảnh hưởng tiếp diễn và liên tục của dịch Covid-19, các hoạt động du lịch, hội nghị, hội thảo, các sự kiện bị dừng hoạt động, trường học phải học online nên mức tiêu thụ giảm, cùng với đó tình trạng nhập khẩu ồ ạt từ Indonesia, Trung Quốc và Thái Lan và bán ra thị trường với giá rất rẻ, tại nhiều thời điểm được coi là bán dưới giá thành, đã tạo nên sự cạnh tranh khốc liệt và gây áp lực lớn đối với các doanh nghiệp nội địa sản xuất mặt hàng này như Công ty CP Giấy An Hoà, Tổng Công ty Giấy Việt Nam, Công ty Xuất-nhập khẩu Bắc Giang…

Nhập khẩu giấy các loại đạt 2,13 triệu tấn và tăng 6,2% so với mức 2,02 triệu tấn của năm 2020, trong đó giấy bao bì có tráng là loại nhập khẩu lớn nhất 829 nghìn tấn, kế đến là giấy bao bì không tráng 600 nghìn tấn, tiếp theo là giấy in, viết không tráng cao cấp đạt 249 nghìn tấn, kế đến là giấy bao bì có tráng.

Giấy bao bì

Năm 2021, tổng tiêu thụ giấy bao bì đạt 4,545 triệu tấn, tăng trưởng 6,0% so với cùng kỳ (năm 2020 đạt lượng 4,28 triệu tấn), trong bối cảnh dịch Covid-19 các hoạt động sản xuất, tiêu dùng, xuất khẩu nhiều mặt hàng bị giảm sút, sinh hoạt xã hội bị hạn chế, thì mức tăng trưởng này vẫn là con số rất ấn tượng so với nhiều lĩnh vực khác. Trong đó, tiêu thụ giấy bao bì lớp mặt (testliner, white-top liner, kraft top) và lớp sóng (medium) chủ yếu để sản xuất thùng hộp cáctông đạt 3,681 triệu tấn, tăng 5,9% (năm 2020 đạt 3,475 triệu tấn); giấy bao bì có tráng chủ yếu làm bao bì hộp gấp (boxboard) đạt 0,864 triệu tấn, tăng 6,5% so với cùng kỳ năm 2020.

Xuất khẩu giấy bao bì trong năm 2021 đạt 1,324 triệu tấn, giảm 13,2% so với 1,526 triệu tấn năm 2020, nguyên nhân chính của sụt giảm tỷ lệ tăng trưởng xuất khẩu được đánh giá là do ảnh hưởng của thị trường Trung Quốc đã giảm nhập khẩu mạnh trong năm 2021. Xuất khẩu giấy bao bì tất cả các thị trường truyền thống đều suy giảm so với năm 2020, nhưng giảm mạnh ở các thị trường như: Indonesia, Malaysia, Lào, Thái Lan và khu vực Châu Phi, Châu Âu, Bắc Mỹ, đối với thị trường Trung Quốc có suy giảm nhẹ.

Nhập khẩu giấy bao bì trong năm 2021 đạt 1,429 triệu tấn, tăng 10,9% so với 1,290 triệu tấn năm 2020. Trong đó, nhập khẩu giấy bao bì không tráng đạt lượng 0,6 triệu tấn, tăng 16,7%, chủ yếu là tăng trưởng giấy kraft, chipboard; giấy bao bì có tráng đạt 0,829 triệu tấn, tăng 6,8% so với cùng kỳ năm 2020.

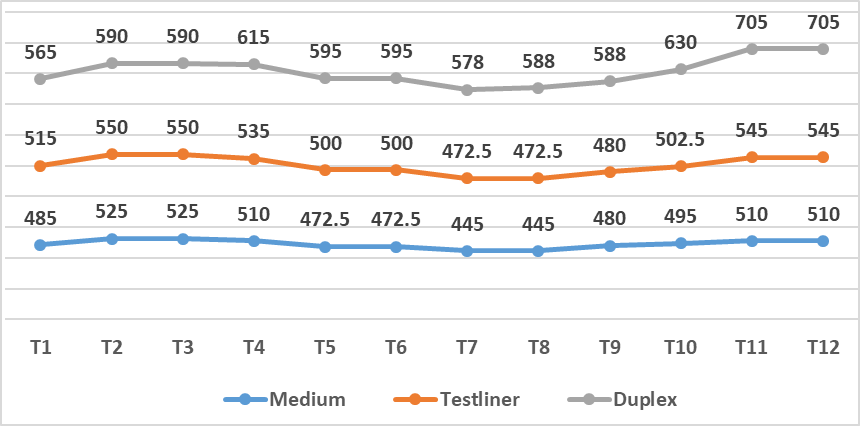

Giá giấy bao bì công nghiệp trong năm 2021: bắt đầu từ tháng 1/2021 giá giấy lớp mặt và giấy lớp sóng tại Đông Nam Á biến động tăng liên tục cho đến tháng 3/2021 thiết lập mức đỉnh, giấy lớp mặt ở mức 535 USD/tấn và tăng 35 USD/tấn (0,8 triệu đồng/tấn), giấy lớp sóng ở mức 525 USD/tấn và tăng 25 USD/tấn (0,92 triệu đồng/tấn) so với tháng 1/2021; từ tháng 4/2021 đến tháng 8/2021 giá giấy lớp mặt và lớp sóng lại liên tục giảm, sau đó lại tăng liên tục trở lại đến tháng 12/2021 giấy lớp mặt ở mức 545 USD/tấn và lớp sóng 510 USD/tấn. Đối với giấy duplex giá biến động tăng liên tục từ tháng 1/2021 đến tháng 4/2021 ở mức 615 USD/tấn và tăng 25 USD/tấn (0,575 triệu đồng tấn), tuy nhiên sau đó giá lại giảm liên tục đến tháng 9/2021 nhưng đến tháng 12/2021 giá biến động tăng mạnh và thiết lập mức đỉnh trong năm 705 USD/tấn. Nguyên nhân giá giấy bao bì công nghiệp tăng chủ yếu là do áp lực tăng giá của nguyên liệu giấy thu hồi (chủ yếu là OCC), cước phí vận tải biển và nguyên liệu, hoá chất, vật tư (xem hình 2).

Giấy in, giấy viết

Tổng tiêu dùng giấy in, viết và giấy photocopy năm 2021 ước đạt 0,679 triệu tấn, tăng 2,6% so với cùng kỳ năm 2020. Trong đó, giấy in, viết không tráng đạt 0,476 triệu tấn, giảm 5,9% (năm 2020 tiêu dùng 0,506 triệu tấn). Tuy nhiên tiêu dùng giấy in có tráng phủ lại có mức tăng cao đạt 0,203 triệu tấn, tăng 6,3% so với năm 2020 (tiêu dùng 0,191 triệu tấn).

Năm 2021, tổng lượng xuất khẩu giấy in, viết đạt 802 tấn, giảm 77,2% so với cùng kỳ năm 2020 (xuất khẩu 3,32 nghìn tấn), chủ yếu là giấy in, viết không tráng.

Năm 2021, tổng lượng nhập khẩu đạt 0,452 triệu tấn, tăng 5,9% so với năm 2020 (đạt 0,427 triệu tấn). Trong đó, giấy in, viết và giấy photocopy không tráng đạt 0,249 triệu tấn, tăng 5,5% (tăng giấy in, giấy viết, nhưng giảm mạnh đối với giấy photocopy); giấy in có tráng đạt 0,203 triệu tấn, tăng 6,3% so với 0,191 triệu tấn năm 2020. Nguồn cung giấy photocopy cho thị trường Việt Nam chủ yếu là từ Thái Lan 49,3%, Indonesia 48,7%, khác 1%. Nguồn cung giấy in, viết không tráng là từ Indonesia 48%, kế đến là Trung Quốc 22,1%, tiếp theo là Thái Lan 10,7%, Nhật Bản 8%, Đài Loan 4,0% và các quốc gia khác 7,3%.

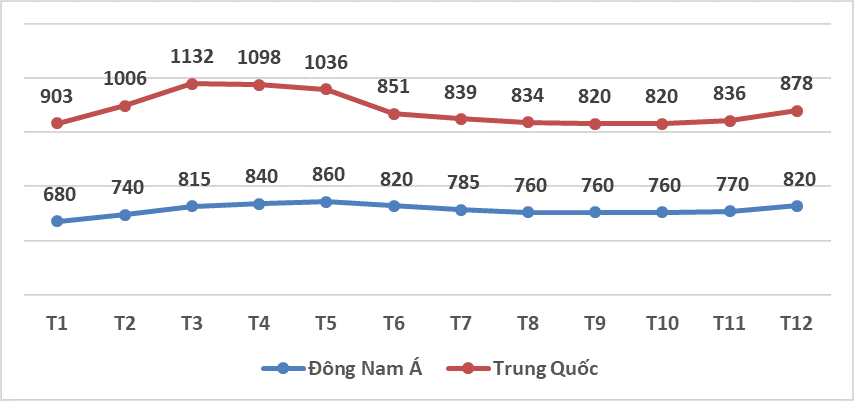

Giá giấy in, viết không tráng: Tại thị trường Đông Nam Á từ tháng 01/2021 biến động tăng mạnh liên tục đến tháng 5 thì thiết lập mức đỉnh 860 USD/tấn và tăng 180 USD/tấn (4,14 triệu đồng/tấn), sau đó biến động giảm liên tục từ tháng 6 kéo dài cho đến tháng 10, đến tháng 12 giá bắt đầu tăng trở lại ở mức 820 USD/tấn. Tại Trung Quốc, giá biến động tăng từ tháng 1 đến tháng 4 và thiết lập mức đỉnh 1.098 USD/tấn, sau đó cũng giống như khu vực Đông Nam Á giá lại biến động giảm liên tục từ tháng 5 đến 10 và mãi đến tháng 11/2021 lại tăng trở lại.

Giấy tissue

Năm 2021, tổng tiêu dùng giấy tissue đạt 0,276 triệu tấn, giảm 2,8% so với năm 2020 (tiêu dùng 0,284 triệu tấn). Mức giảm tăng trưởng do ảnh hưởng của dịch Covid-19 nên nhu cầu tiêu dùng giấy tissue của khối dịch vụ ăn uống, nhà nghỉ…bị giảm mạnh, nhưng lại tăng rất mạnh tại khu vực hộ gia đình, bệnh viện, văn phòng, nhà xưởng… Ngoài ra, việc sử dụng loại cuộn lớn để gia công thành phẩm khăn giấy, giấy vệ sinh cũng giảm để xuất khẩu giảm do cước vận tải đường biển.

Nhập khẩu giấy tissue đạt 0,036 triệu tấn, giảm 6% so với 0,038 triệu tấn 2020. Thị trường cung ứng chính giấy tissue cho Việt Nam đến từ 10 quốc gia, trong đó Indonesia và Trung Quốc, chiếm tỷ trọng lần lượt là 65% và 18,8%, các quốc gia khác8,7%.

Xuất khẩu đạt 0,063 triệu tấn, giảm 17% so với 0,076 triệu tấn 2020. Trong đó, các thị trường xuất khẩu chính giấy tissue của Việt Nam vẫn là Malaysia, Thái Lan, Úc, Mỹ, Indonesia, Philipine…

Giấy khác

Tiêu dùng giấy in báo 24 nghìn tấn và giảm 17,2% so với năm 2020 (tiêu dùng 29 nghìn tấn). Tiêu dùng giấy vàng mã đạt khoảng 5 nghìn tấn, không thay đổi về xuất khẩu đạt lượng 144 nghìn tấn và giảm 4,6% so với năm 2019 (xuất 151 nghìn tấn).

Tổng tiêu dùng các loại giấy đặc biệt: như giấy carbonless, giấy in ảnh, giấy in tiền, giấy chuyển nhiệt, giấy lọc, giấy trang trí, giấy cuốn thuốc lá… trong năm 2021 đạt 209 nghìn tấn, giảm 3,2% so với năm 2020 (tiêu dùng 216 nghìn tấn).

Bột giấy và giấy thu hồi

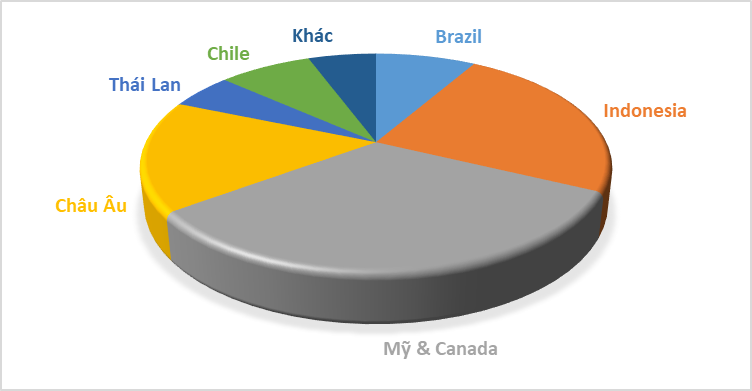

Trong năm 2021, nhập khẩu bột giấy các loại đạt 523 nghìn tấn, tăng trưởng 35,8% so với năm 2020 (nhập 385 nghìn tấn). Trong đó, Mỹ là nước cung ứng bột giấy số một cho thị trường Việt Nam, chiếm 44,2%; tiếp theo là Indoneisa, chiếm 16,2%; thứ ba là các quốc gia khu vực châu Âu, chiếm 13,6%; kế đến là Canada, chiếm 8,1% và Chile, Thái Lan và các quốc gia khác.

Tổng khối lượng giấy thu hồi (giấy phế liệu) nhập khẩu đạt 3,31 triệu tấn, tăng 20,8% so với năm 2020 (nhập 2,74 triệu tấn). Trong đó, nguồn cung lớn nhất là Mỹ chiếm tỷ trọng đến 35,3%, kế đến là Nhật Bản chiếm tỷ trọng đến 26,1%, ở vị trí thứ ba là các quốc gia ở châu Âu chiếm tỷ trọng 20,4%, các quốc gia khác còn lại chiếm tỷ trọng 18,2%. Như vậy, trong năm 2020 Việt Nam đã nhập khẩu giấy thu hồi từ 56 quốc gia và khu vực khác nhau (xem hình 5).

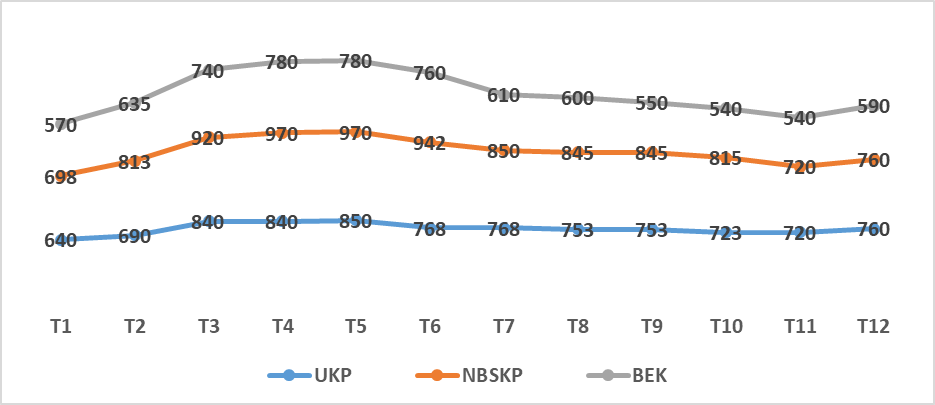

Giá bột giấy và giấy thu hồi, các loại bột giấy thương phẩm đều biến động tăng giá liên tục từ tháng 01/2021 đến tháng 5/2021, sau đó lại biến động giảm liên tục từ tháng 6 kéo dài cho đến tháng 11/2021 nhưng lại tăng giá trở lại vào tháng cuối cùng của năm: Bột giấy bạch đàn tẩy trắng (BEKP) đến tháng 5/2021 đạt mức 780 USD/tấn và tăng 210 USD/tấn (4,83 triệu đồng/tấn) so với tháng 01/2021, kế đến tháng 11/2021 đạt mức 540 USD/tấn và giảm 240 USD/tấn (5,52 triệu đồng/tấn), tiếp theo đến tháng 12 lại tăng trở lại và ở mức 590 USD/tấn.

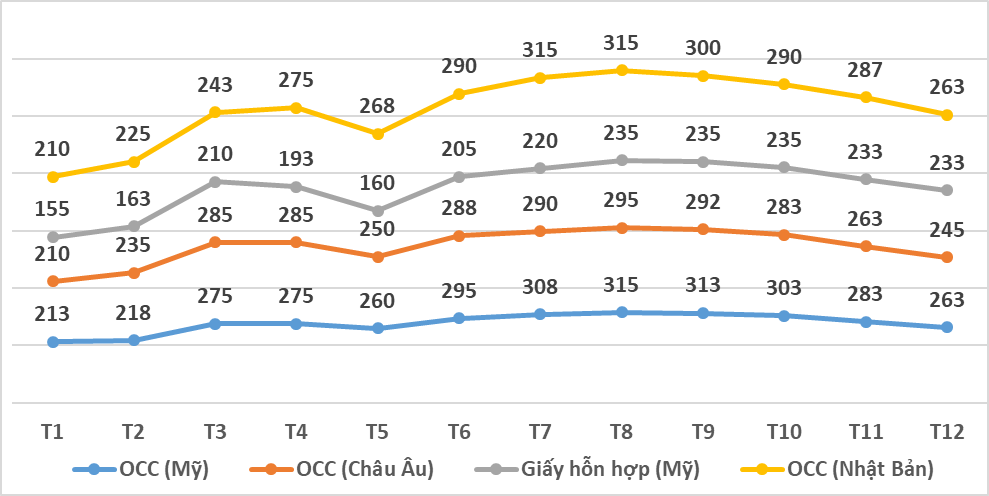

Giá giấy thu hồi nhập khẩu bao gồm: giấy văn phòng lựa chọn (SOP), hòm hộp các-tông cũ (OCC) từ Mỹ, châu Âu, Nhật Bản hay giấy hỗn hợp (mixed paper) của Nhật Bản, Mỹ trong 08 tháng đầu năm 2021 biến động tăng liên tiếp. Tuy nhiên, đến tháng 9/2020 giá đã suy giảm mạnh: Tại thời điểm tháng 8/2021 OCC (11) của Mỹ nhập khẩu tại Đông Nam Á đạt mức 315 USD/tấn đã tăng 102 USD/tấn (2,34 triệu đồng/tấn) so với tháng 1/2021; OCC của châu Âu ở mức 295 USD/tấn, tăng 85 USD/tấn (1,95 triệu đồng/tấn) so với tháng1/2021; OCC Nhật Bản ở mức 315 USD/tấn đã tăng 105 USD/tấn (2,45 triệu đồng/tấn); giấy hỗn hợp của Mỹ ở mức 235 USD/tấn và đã tăng 80 USD/tấn (1,84 triệu đồng/tấn).

DỰ BÁO SẢN XUẤT VÀ THỊ TRƯỜNG NĂM 2022

Trong bối cảnh nền kinh tế thế giới còn tiềm ẩn rất nhiều rủi ro, ảnh hưởng các biến chủng mới của dịch Covid-19, căng thẳng chính trị vẫn diễn biến khó lường và phức tạp, xu hướng bảo hộ thương mại trên thế giới ngày càng thể hiện rõ nét và lan rộng, sự dịch chuyển chuỗi cung ứng diễn ra mạnh và nhanh hơn, thiên tai diễn biến thất thường. Ngành giấy Việt Nam kỳ vọng vào nhiều cơ hội phát triển, nhưng cũng sẽ có không ít thách thức. Căn cứ vào các yếu tố gói kích cầu kinh tế của các quốc gia, đầu tư, thị trường trong nước, khu vực và thế giới Ban Biên tập Công nghiệp Giấy mạnh dạn đưa ra một số dự báo và nhận định cho thị trường năm 2022, như sau:

Giấy bao bì – cơ hội và thách thức

Theo số liệu thống kê, tổng sản lượng bổ sung cho thị trường năm 2022 sẽ đạt trên 1,0 triệu tấn, xuất phát từ các dự án hoàn tất lắp đặt và đưa vào vận hành trong hai năm 2020 và 2021. Trong đó, từ các nhà máy huy động công suất đạt trên 85% như Công ty Giấy Marubeni 450.000 tấn/năm, Công ty Giấy Phát Đạt 100.000 tấn/năm, Công ty Giấy Tân Huy Kiệt 50.000 tấn/năm, Công ty Giấy Toàn Cầu 80.000 tấn/năm, Công ty Giấy Mỹ Hương (Việt Cường) 50.000 tấn/năm, Công ty Giấy Hưng Hà 1000.000 tấn/năm, Công ty Giấy Miza Thanh Hóa 120.000 tấn/năm. Ngoài ra các nhà máy giấy mới dự kiến đưa vào vận hành năm 2022 như Công ty Giấy Hoàng Văn Thụ 100.000 tấn/năm, Công ty Giấy Việt Trì 150.000 tấn/năm, Công ty BBP 50.000 tấn/năm và các đơn vị khác công suất <30.000 tấn/năm…

Năm 2022, giấy bao bì trong nước sẽ có nhiều cơ hội phát triển, về tiêu dùng trong nước dự báo tăng trưởng trở lại mạnh mẽ trên 10%, xuất khẩu vào thị trường Trung Quốc và các quốc gia Đông Nam Á có triển vọng tăng trưởng cao kể cả cầu và giá, riêng nhập khẩu sẽ giảm. Các yếu tố tích cực cũng như tiêu cực tác động đến sự tăng trưởng của giấy bao bì tại Việt Nam, như sau:

Một là, giấy bao bì là mặt hàng có sự tăng trưởng tỷ lệ thuận với mức tăng trưởng GDP của nền kinh tế, trong khi đó mục tiêu tăng trưởng GDP của Việt Nam năm 2022 là trên 6,0%;

Hai là, mục tiêu kim ngạch xuất khẩu tăng trên 6,0%, chỉ số sản xuất công nghiệp tăng trên 10% và đà xuất siêu cao hơn năm 2021, trong đó các ngành hàng sử dụng nhiều bao bì giấy đặt mục tiêu tăng trưởng xuất khẩu đạt cao trên 12% trong năm 2022 như: nhóm hàng nông, lâm, thủy sản và nhóm hàng công nghiệp chế biến (dệt may; giày dép; đồ gỗ; điện thoại các loại và linh kiện; máy vi tính, sản phẩm điện tử và linh kiện, phương tiện vận tải và phụ tùng…);

Ba là, xu hướng dịch chuyển các nhà máy công nghiệp của các doanh nghiệp FDI từ các trung tâm sản xuất lớn (chẳng hạn như Trung Quốc) sang các quốc gia Đông Nam Á hoặc chuyển trở về sản xuất trong nước (các công ty đa quốc gia của Nhật Bản, Hoa Kỳ, EU) đã làm thay đổi cấu trúc và cơ cấu nền kinh tế của các quốc gia, trong đó có Việt Nam. Kết hợp với đó là sự dịch chuyển của các doanh nghiệp từ Trung Quốc, Hồng Kông, Đài Loan, Nhật Bản về gia công bao bì giấy xuất khẩu do thách thức mức thuế suất 25% của Mỹ đối với Trung Quốc từ cuối năm 2019 đến giữa năm 2021 bắt đầu có tính tác dụng cao;

Bốn là, năm 2022 là năm có thể tận dụng tối đa lợi thế từ các FTA mà Việt Nam đã tham gia ký kết, đặc biệt các hiệp định mới EVFTA, CPTPP, RCEF… gia tăng các ngành hàng có nhu cầu sử dụng bao bì giấy nhiều như nông nghiệp, thuỷ sản, may mặc và giày da, điện thoại và điện tử…;

Năm là, tiêu dùng bán lẻ trong nước tăng trở lại mạnh mẽ trên 10%;

Sáu là, chính sách khuyến kích doanh nghiệp FDI tăng tỷ lệ nội địa hoá và chính sách xuất xứ sản phẩm được ban hành trong năm 2022;

Bảy là, việc hạn chế rác thải nhựa, hạn chế sử dụng túi nilon và gia tăng khuyến khích sử dụng bao bì giấy thay thế đang có dấu hiệu phát triển sâu rộng và mạnh tại Việt Nam vào năm 2022 -2025.

Ngoài ra, tiêu dùng giấy bao bì trên thế giới và khu vực Châu Á dự báo có thể tăng trưởng trở lại trên 3,0%, việc hạn chế rác thải nhựa và nhiều quốc gia, khu vực sẽ ban hành lệnh hạn chế thậm chí cấm sử dụng túi nilon trên thế giới đang lan rộng và tăng cao, đặc biệt là ở các nền kinh tế lớn được thực hiện mạnh trong giai đoạn 2022 -2025.

Xuất khẩu giấy bao bì và bao bì giấy vào thị trường Trung Quốc năm 2022 triển vọng cao hơn năm 2020 – 2021 do Trung Quốc được dự báo sẽ thiếu cung lớn và giá giấy cao hơn do áp lực về giá nội địa tăng cao và đặc biệt là chi phí về môi trường, năng lượng. Xuất khẩu giấy bao bì và bao bì giấy vào thị trường các nước tham gia các hiệp định thương mại mới như CPTPP, EVFTA sẽ gia tăng mạnh mẽ do được ưu đãi về thuế và tăng trưởng giao dịch thương mại.

Bên cạnh các cơ hội trên, các doanh nghiệp sản xuất giấy bao bì Việt Nam cũng sẽ gặp nhiều thách thức như sau:

Cạnh tranh tiêu thụ giữa các doanh nghiệp sản xuất trong nước do thêm nhiều dây chuyền mới đưa vào sản xuất; cạnh tranh với giấy nhập khẩu: giấy nhập khẩu dự kiến đến mạnh hơn từ các quốc gia trong khu vực như Lào (800.000 tấn mới), Malaysia (1.000.000 tấn mới) và từ Indonesia, Thái Lan;

Thiếu nguyên liệu giấy thu hồi phục vụ sản xuất và dự báo giá sẽ duy trì ở mức cao trong 08 tháng đầu năm 2022 như năm 2021, do nguồn cung chính giấy thu hồi là Bắc Mỹ, Châu Âu vẫn đang bị ảnh hưởng bởi dịch Covid, tỷ lệ thu gom sụt giảm, ngoài ra thiếu container và cước vận chuyển cao cũng vẫn là vấn đề lớn. Trong khi đó, nguồn thu gom trong nước thấp, chất lượng nguyên liệu không cao, không đủ đáp ứng nhu cầu khi các công suất mới dự kiến tăng 1,0 triệu tấn.

Giấy in, giấy viết không tráng

Tiêu dùng giấy in và giấy viết trong nước dự kiến tăng trưởng, đặc biệt là giấy photocopy tăng trưởng mạnh mẽ trở lại bởi một số yếu tố then chốt như sau:

Một là, có khoảng 2-3 doanh nghiệp FDI gia công vở, sổ, biểu mẫu xuất khẩu từ Trung Quốc sang Việt Nam sẽ đi vào hoạt động trong năm;

Hai là, cơ hội mở rộng xuất khẩu vở, sổ vào thị trường ưu đãi thuế mới của các Hiệp định FTA như CPTPP, EVFTA…;

Ba là, các doanh nghiệp Việt Nam vẫn có cơ hội gia tăng xuất khẩu vở, sổ vào thị trường Mỹ (vì Mỹ vẫn duy trì mức thuế suất 25% đối với sản phẩm từ Trung Quốc);

Bốn là, học sinh, sinh viên năm học 2022 -2023 đến trường ổn định hơn hai năm học qua do tiêm chủng quy mô lớn;

Năm là, hoạt động thương mại tăng trưởng mạnh trở lại của cả các doanh nghiệp FDI và doanh nghiệp nội địa.

Bên cạnh các cơ hội trên, cũng có những thách thức dành cho giấy in, giấy viết không tráng. Cụ thể, tốc độ tiêu dùng trên thế giới dự báo tăng khoảng 1,5% nhưng không lấy lại được mốc trước đó của năm 2019, còn đối với Việt Nam tốc độ tăng trưởng bị giảm sút do Chính phủ thúc đẩy chương trình công nghệ số hoá, Chính phủ điện tử, thương mại điện tử và bán hàng online, mô hình hội họp và học online đang gia tăng nhanh hơn. Xuất khẩu giấy in, viết cạnh tranh quyết liệt với Indonesia và Thái Lan, Trung Quốc. Dự kiến tại Trung Quốc sẽ bổ sung thêm 0,5 triệu tấn nguồn cung mới. Cùng với đó, áp lực về chi phí tăng cao của nhiên liệu, năng lượng, vật tư, hóa chất, vận chuyển tạo nên áp lực cạnh tranh với giấy ngoại nhập.

Giấy tissue

Năm 2022, dự báo về tiêu dùng giấy tissue các loại sẽ tăng trưởng trên 5%, do các yếu tố như sau:

Một là, tăng trưởng tiêu dùng giấy tissue sẽ trở lại với nhóm ngành dịch vụ (vận tải khách nội địa, khách sạn, nhà hàng …;

Hai là, sự dịch chuyển của các doanh nghiệp FDI sang Việt Nam thực hiện gia công để xuất khẩu vào Mỹ;

Ba là, cơ hội cho các doanh nghiệp sản xuất thành phẩm xuất khẩu vào thị trường các nước CPTPP, EVFTA và Mỹ.

Xuất khẩu gia tăng vào các thị trường Mỹ, Úc, Nhật Bản, Malaysia, Philippines, Campuchia, Indonesia, Thái Lan do nhu cầu của toàn thế giới và các quốc gia này vẫn ở mức rất cao trong năm 2022.

Năm 2022, dù có nhiều cơ hội cho giấy tissue, nhưng các nhà sản xuất giấy tissue Việt Nam cũng sẽ phải cạnh tranh quyết liệt với giấy tissue và thành phẩm nhập khẩu từ Trung Quốc và Indonesia do Trung Quốc có nguồn dư cung lớn, trong khi đó Indonesia có lợi thế về giá. Xuất khẩu cũng sẽ gặp nhiều khó khăn do cước phí vận chuyển vẫn ở mức rất cao.

Thách thức, tiêu thụ nội địa sẽ gia tăng bởi một số các nhà máy giấy mới, kết hợp với giấy nhập khẩu tạo nên sự cạnh tranh khốc liệt. Thách thức tiếp nữa là do đại đa số các doanh nghiệp sản xuất giấy tissue đều phụ thuộc vào nguồn nguyên liệu bột giấy và giấy thu hồi nhập khẩu (SOP) nhập khẩu, nên việc thiếu hụt nguyên liệu sản xuất, cũng như nhiên liệu, vật tư, hoá chất đều ở mức tương đối cao sẽ là các yếu tố ảnh hưởng đến mức tăng trưởng của các nhà sản xuất giấy tissue tại Việt Nam.

Nguyên liệu bột giấy

Năm 2022, Ngành giấy Việt Nam dự báo sẽ vẫn phải đối mặt với tình trạng thiếu nguyên liệu sản xuất là bột giấy của một số chủng loại sẽ diễn ra xuyên suốt cả năm như: bột giấy hóa nhiệt cơ (BCTMP), bột giấy gỗ mềm chưa tẩy (USKP), bột giấy gỗ mềm tẩy trắng (BSKP) bởi nhu cầu được dự báo tăng trưởng mạnh trong khi đó nguồn cung mới không có, thậm chí năng lực sản xuất cũ bị suy giảm.

Ban Biên tập Công nghiệp Giấy cung cấp một số thông tin, diễn biến của thị trường Ngành giấy trong năm 2021 và nhận định về cơ hội, thách thức trong năm 2022 để bạn đọc và các doanh nghiệp có thể tham khảo, nghiên cứu và sử dụng trong việc xây dựng kế hoạch sản xuất kinh doanh, giúp doanh nghiệp ngày càng phát triển và thịnh vượng./.

>>> Ấn phẩm Công nghiệp Giấy số 1 – 2022

VPPA

Bài được trích trong Ấn phẩm Công nghiệp Giấy số 1/2022

Tin liên quan

-

Mondelez Kinh Đô tiên phong phát triển bao bì bền vững thông qua chủ động thực thi EPR

Công ty Mondelez Kinh Đô Việt Nam ký Thỏa thuận Hợp tác Chiến lược với Công ty TNHH Giấy Đồng Tiến và Công ty TNHH Vĩnh Xuân nhằm mục tiêu thúc đẩy kinh tế tuần hoàn cho bao bì giấy.

-

Biến đau thương thành hành động

Ngày 21-7, Thủ tướng Phạm Minh Chính ký Công điện số 71/CĐ-TTg về các nhiệm vụ, giải pháp trọng tâm thúc đẩy tăng trưởng, kiểm soát lạm phát, ổn định kinh tế vĩ mô tháng 7 và quý 3-2024.

Đăng nhập để bình luận.