Theo số liệu từ cơ quan Hải quan, trong tháng 6, Việt Nam nhập khẩu 886.000 tấn thép cuộn cán nóng (HRC), bằng 151% sản xuất trong nước. Trong đó, lượng thép nhập từ Trung Quốc chiếm 77%. Giá nhập khẩu từ Trung Quốc bình quân là 560 USD/tấn, thấp hơn các quốc gia khác 45-108 USD/tấn.

Lũy kế 6 tháng, sản lượng thép HRC nhập khẩu lên đến gần 6 triệu tấn, tăng 32% so với cùng kỳ 2023. Lượng nhập khẩu này bằng 173% so với sản xuất trong nước.

Trong đó, lượng thép nhập từ Trung Quốc chiếm 74%, còn lại từ Đài Loan, Hàn Quốc, Ấn Độ, Nhật Bản và các quốc gia khác. Giá trị kim ngạch nhập khẩu đạt 3,46 tỷ USD, riêng Trung Quốc chiếm 2,5 tỷ USD.

Theo Hiệp hội Thép Việt Nam (VSA), nhu cầu thép HRC tại Việt Nam vào khoảng 12-13 triệu tấn/năm. Công suất của các nhà máy sản xuất trong nước hiện khoảng 9 triệu tấn.

“Việc thép nhập khẩu ồ ạt tràn vào Việt Nam, sản lượng nhập có thời điểm gấp gần 200% sản xuất trong nước khiến thị phần bán hàng thép cán nóng của doanh nghiệp mất vào tay hàng nhập khẩu. Thị phần bán hàng HRC của doanh nghiệp trong nước như Hòa Phát và Formosa đã giảm từ mức 42% năm 2021 xuống 30% vào 2023”, hiệp hội đánh giá.

Trong khi đó, đơn vị này cho biết doanh nghiệp trong nước lại không khai thác được hết công suất thiết kế do phải cạnh tranh với sản phẩm giá rẻ nhập khẩu có dấu hiệu bán phá giá.

Trong năm 2023, sản xuất của doanh nghiệp sản xuất thép cán nóng của Việt Nam chỉ đạt 6,7 triệu tấn, tương đương 79% công suất thiết kế, giảm mạnh so với mức 86% của năm 2021. Trong khi đó năm 2023, lượng thép HRC nhập khẩu lên đến 9,6 triệu tấn, gấp 1,5 lần sản xuất trong nước.

Đặc biệt, lượng thép HRC nhập khẩu 6 tháng vẫn tiếp tục tăng mạnh, gấp 1,7 lần sản xuất trong nước là một thực trạng đáng báo động.

Theo VSA, hiện nay lượng sản xuất thép của các nước láng giềng như Thái Lan, Indonesia chỉ đáp ứng lần lượt là 43% và 37% nhu cầu tiêu thụ. Từ năm 2019, hai quốc gia này đã có thuế chống bán phá giá bên cạnh thuế nhập khẩu MFN đang duy trì.

Trong khi đó, năng lực sản xuất thép HRC tại Việt Nam đã đáp ứng 70% nhu cầu tiêu thụ (8,5/12 triệu tấn) và nhưng hiện nay lại không có thuế nhập khẩu MFN và chưa có hàng rào thuế quan nào khác để bảo vệ sản xuất trong nước.

“Điều này dẫn đến thị trường Việt Nam đang là chỗ trũng cho hàng nhập khẩu từ các nước lân cận, đồng thời có thể bị lợi dụng làm nền tảng để các cường quốc thép xuất khẩu sang các thị trường Âu Mỹ”, VSA đánh giá.

Hiệp hội cho rằng ngành thép Việt Nam, đặc biệt là sản xuất thép chất lượng cao và thép HRC khá thiệt thòi do trước đây không sản xuất được nên các hiệp định, cam kết quốc tế đều đang có mức thuế nhập khẩu bằng 0%.

“Những năm gần đây, ngành thép Việt Nam đã có những bước phát triển mạnh mẽ, tự chủ được nhiều sản phẩm chất lượng cao, đặc biệt là thép cán nóng. Việt Nam hiện đang có vị thế dẫn đầu Đông Nam Á về sản xuất thép. Do vậy, Chính phủ và các bộ ngành cần có biện pháp kịp thời để bảo vệ sản xuất trong nước”, hiệp hội đề nghị.

PHIÊN CHẤT VẤN VÀ TRẢ LỜI CHẤT VẤN NHÓM VẤN ĐỀ THUỘC LĨNH VỰC TÀI NGUYÊN MÔI TRƯỜNG

Trước đó, Bộ trưởng Bộ Tài nguyên và Môi trường nhận được Phiếu chất vấn số 15/PCVK7-GS tại Kỳ họp thứ 7, Quốc hội khoá XV của đại biểu Quốc hội Phan Đức Hiếu với nội dung chất vấn gửi đến Bộ trưởng Đặng Quốc Khánh.

Theo đó, nội dung chất vấn như sau: “Theo phản ánh của một số hiệp hội và doanh nghiệp thì việc triển khai xử lý chất thải rắn công nghiệp trong lò hơi tầng sôi tại nhà máy giấy còn gặp một số khó khăn tại một số nơi, địa phương. Khó khăn được cho rằng là còn thiếu các văn bản hướng dẫn, thông tư dưới luật nhằm cụ thể hóa các điều khoản trong Luật, dẫn đến có nhiều cách hiểu khác nhau, chưa thống nhất trong quá trình triển khai áp dụng từ trung ương xuống địa phương và giữa các địa phương khác nhau. Kính đề nghị Bộ trưởng cho biết về thực tế này và giải pháp để giải quyết tình trạng nêu trên.“

Bộ trưởng Bộ Tài nguyên và Môi trường Đặng Quốc Khánh

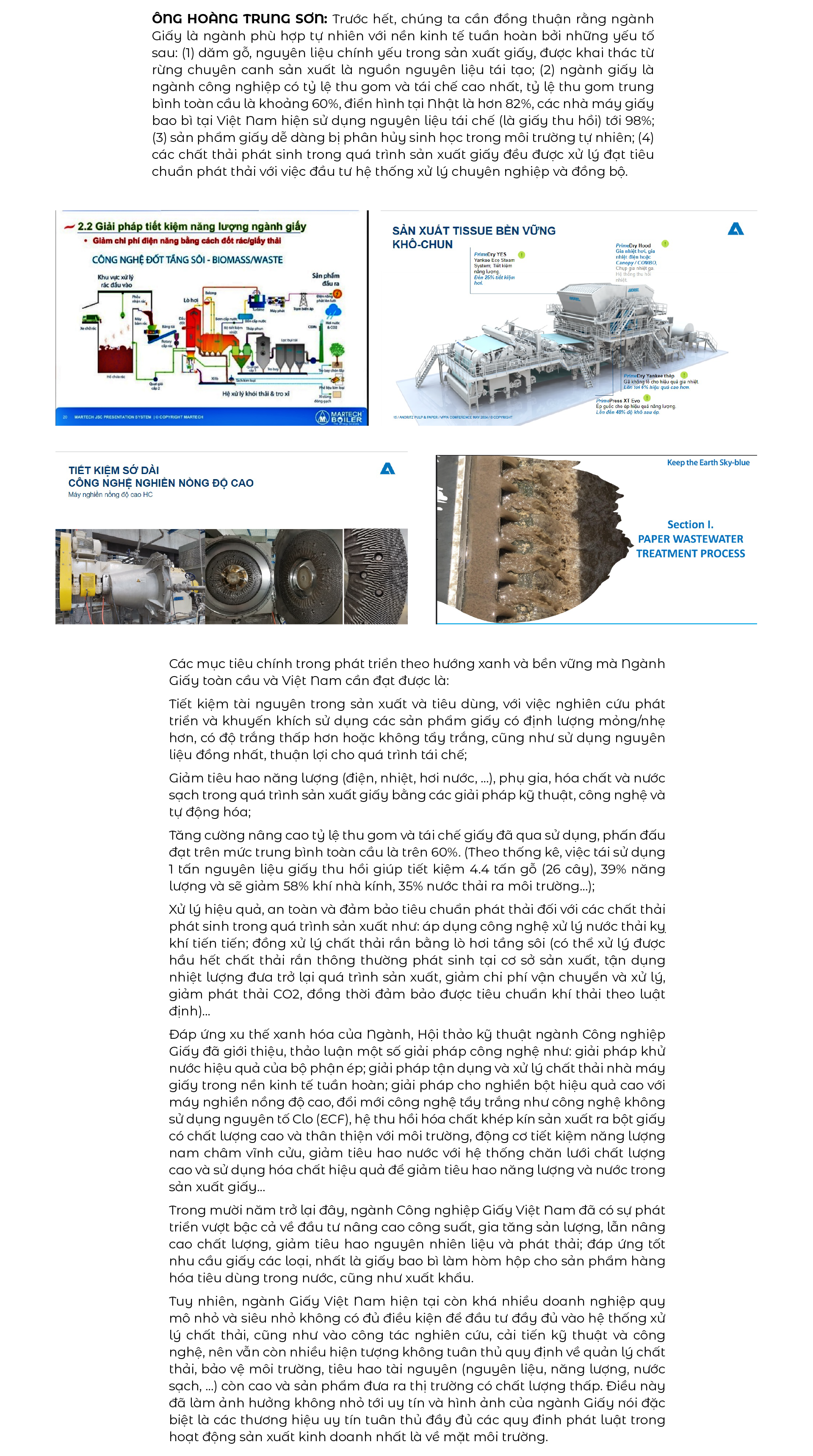

Trả lời chất vấn về nội dung trên, Bộ Tài nguyên và Môi trường cho biết, theo quy định tại khoản 21 Điều 3 Luật Bảo vệ môi trường, đồng xử lý chất thải là việc kết hợp một quá trình sản xuất sẵn có để tái chế, xử lý, thu hồi năng lượng từ chất thải, trong đó chất thải được sử dụng làm nguyên liệu, vật liệu, nhiên liệu thay thế hoặc được xử lý. Do đó, trường hợp các nhà máy giấy sử dụng lò hơi tầng sôi để xử lý chất thải rắn công nghiệp thông thường được coi là hình thức đồng xử lý chất thải. Việc thực hiện đồng xử lý chất thải rắn công nghiệp thông thường cần tuân thủ các quy định về bảo vệ môi trường nói chung và các quy định sau:

Thứ nhất, trường hợp đồng xử lý chất thải rắn công nghiệp do chính cơ sở tự phát sinh thì cần tuân thủ quy định tại khoản 4 Điều 82 Luật Bảo vệ môi trường, cụ thể như sau:

– Thực hiện bằng công nghệ, công trình bảo vệ môi trường, thiết bị sản xuất sẵn có trong khuôn viên cơ sở phát sinh chất thải rắn công nghiệp thông thường và phải bảo đảm đạt yêu cầu về bảo vệ môi trường theo quy định.

– Phải phù hợp với quyết định phê duyệt kết quả thẩm định báo cáo đánh giá tác động môi trường, giấy phép môi trường.

Thứ hai, trường hợp thực hiện dịch vụ xử lý chất thải rắn công nghiệp thông thường thì cần tuân thủ quy định tại khoản 3 Điều 82 Luật Bảo vệ môi trường. Theo đó, có các yêu cầu như bảo đảm các hệ thống, phương tiện, thiết bị, lưu giữ, đồng xử lý đáp ứng yêu cầu kỹ thuật, quy trình quản lý theo quy định; sử dụng biên bản bàn giao chất thải rắn công nghiệp thông thường phải xử lý đối với mỗi lần nhận chuyển giao; lập nhật ký vận hành các hệ thống, phương tiện, thiết bị xử lý bao gồm sơ chế, tái sử dụng, tái chế, đồng xử lý, thu hồi năng lượng chất thải rắn cộng nghiệp thông thường. Các hoạt động này sẽ được xem xét trong quá trình thẩm định báo cáo đánh giá tác động môi trường và cấp giấy phép môi trường cho cơ sở.

Do vậy, các hoạt động đồng xử lý chất thải rắn công nghiệp thông thường, bao gồm cả hoạt động đồng xử lý chất thải do chính cơ sở phát sinh hoặc thực hiện dịch vụ xử lý chất thải rắn công nghiệp thông thường sẽ được thẩm định, đánh giá trong quá trình thẩm định báo cáo đánh giá tác động môi trường và cấp giấy phép môi trường theo các quy định hiện hành. Hiện nay không có quy định đặc thù đối với hoạt động đồng xử lý chất thải trong lò hơi nên hoạt động đồng xử lý chất thải trong thiết bị này thực hiện theo các quy định về bảo vệ môi trường và quy chuẩn kỹ thuật quốc gia về môi trường nói chung.

Trong thời gian tới, Bộ Tài nguyên và Môi trường tiếp tục lắng nghe các kiến nghị của các địa phương, doanh nghiệp để hướng dẫn, sửa đổi hoặc trình cấp có thẩm quyền ban hành các quy định mới hoặc sửa đổi các quy định nếu phát hiện vướng mắc, bất cập.

Bên cạnh đó, đại biểu Quốc hội Phan Đức Hiếu cũng chất vấn Bộ trưởng Bộ Tài nguyên và Môi trường Đặng Quốc Khánh nội dung sau: “Một số hiệp hội, doanh nghiệp kiến nghị cần thiết xem xét, đánh giá và giảm bớt yêu cầu ký quỹ đối với mỗi lô hàng nhập khẩu phế liệu để chia sẻ bớt khó khăn cho doanh nghiệp trong tình hình hiện nay. Về lâu dài, cần xem xét để xác định một mức ký quỹ phù hợp theo nguyên tắc quản lý rủi ro, theo đó mức ký quỹ sẽ giảm bớt đối với từng loại phế liệu và mức độ tuân thủ pháp luật của doanh nghiệp.”

Trả lời chất vấn của đại biểu về nội dung này, Bộ Tài nguyên và Môi trường cho biết, việc ký quỹ bảo vệ môi trường trong nhập khẩu phế liệu từ nước ngoài làm nguyên liệu sản xuất được quy định tại Điều 46 Nghị định số 08/2022/NĐ- CP ngày 10/01/2022 của Chính phủ quy định chi tiết một số điều của Luật Bảo vệ môi trường. Trong đó, quy định mức tiền cụ thể cho từng loại phế liệu, khối lượng phế liệu nhập khẩu đảm bảo đủ kinh phí để xử lý rủi ro, nguy cơ ô nhiễm môi trường có thể phát sinh từ các lô hàng phế liệu nhập khẩu của các tổ chức, cá nhân nhập khẩu phế liệu.

Bộ Tài nguyên và Môi trường sẽ phối hợp với Bộ Tài chính và các đơn vị liên quan rà soát, đánh giá về kinh phí cho việc xử lý các lô hàng phế liệu có nguy cơ gây ô nhiễm môi trường của các tổ chức, cá nhân nhập khẩu phế liệu./.

Ngoại trừ sự biến động theo mùa của giá giấy sóng trong tháng 5/2024, kết quả hoạt động chung các tháng còn lại sẽ phù hợp với đặc điểm mùa vụ của các năm trước. Trong tháng 5, do giá cơ sở thấp, áp lực tồn kho ban đầu cao và nhu cầu chưa được cải thiện nên giá cả không phù hợp với tính thời vụ và có xu hướng giảm do trò chơi cung cầu.

Từ góc độ biến động, giá hiện tại đã ở mức thấp lịch sử trong 5 năm qua, lợi nhuận của các nhà máy giấy chịu áp lực và phạm vi điều chỉnh giá theo mùa của giá giấy sóng trong nửa đầu năm bị hạn chế. Lợi nhuận của năm 2024 đã thu hẹp lại so với những năm trước. Trong nửa đầu năm 2024, chênh lệch giá giữa giá cao và giá thấp đối với giấy sóng loại 120 g/m2 là 314 nhân dân tệ/tấn, thấp hơn 204 nhân dân tệ/tấn so với mức 518 nhân dân tệ/tấn cùng kỳ năm ngoái, thấp hơn 11 nhân dân tệ /tấn so với năm 2022 và giảm 838 nhân dân tệ/tấn so với nửa đầu năm 2020.

Biến động cung cầu dẫn đến giá giấy sóng thay đổi theo mùa

Hoạt động của thị trường giấy sóng nửa đầu năm có thể chia làm 3 giai đoạn: Giai đoạn 1: Từ tháng 1 đến tháng 2, cung cầu thị trường đều giảm, giao dịch chậm lại, biến động giá cả hạn chế. Từ tháng 1 đến tháng 2, thị trường bị ảnh hưởng bởi các yếu tố nghỉ lễ. Số nhà máy giấy ngừng hoạt động để bảo trì, nguồn cung giảm, số lượng thiết bị đầu cuối ngừng hoạt động tăng, nhu cầu suy yếu, cung và cầu thị trường đều giảm, giao dịch chậm lại và giá cả ít biến động.

Giai đoạn thứ hai: Từ tháng 3 đến tháng 4, lượng cung thị trường tăng lớn hơn lượng cầu tăng, giá cả giảm. Từ tháng 3 đến tháng 4, khi các yếu tố nghỉ lễ dần dần tan biến, các nhà máy giấy lần lượt nối lại hoạt động, sản lượng giấy sóng có xu hướng ngày càng tăng. Tuy nhiên, nhu cầu thực tế của thị trường đầu cuối tương đối yếu và các nhà máy đóng gói chủ yếu tiêu thụ hàng tồn kho và bổ sung lượng hàng tồn kho với số lượng thích hợp, áp lực vận chuyển đối với các nhà máy giấy đã tăng lên. Trong tháng 4, hàng tồn kho của 1 công ty lớn đã tăng lên mức cao nhất trong năm là 904.000 tấn. Ngoài ra, thị trường giấy sóng tiếp tục chính sách miễn thuế, nhập khẩu tiếp tục tăng, áp lực cung cầu thị trường tăng cao. Giá giấy sóng có xu hướng giảm, phù hợp với hoạt động mang tính mùa vụ. Theo thống kê của hải quan, lượng nhập khẩu lũy kế giấy sóng từ tháng 3 đến tháng 4 năm 2024 là 622.900 tấn, tăng 6,03% so với cùng kỳ năm ngoái.

Giai đoạn 3: Từ tháng 5 đến tháng 6, thị trường giấy sóng bước vào giai đoạn củng cố đi ngang, giá điều chỉnh trong biên độ hẹp. Trong tháng 5, mức tăng nguồn cung tiếp tục lớn hơn mức tăng tiêu dùng, chênh lệch cung cầu gia tăng, giá cả ổn định nhưng yếu. Mâu thuẫn cung cầu giảm bớt trong tháng 6, giá cả tăng trong biên độ hẹp. Tháng 5 vẫn là thời điểm thấp điểm của ngành và các nhà máy đóng gói không nhận được đơn đặt hàng tốt. Không có nhiều sự quan tâm đến việc mua giấy sóng. Các lô hàng của nhà máy giấy tiếp tục chịu áp lực chênh lệch cung cầu trên thị trường mức cao. Giá giấy sóng có xu hướng giảm trong tháng 5, trái với tính thời vụ. Khi giá thị trường giảm dần, giá đạt mức thấp 2.604 nhân dân tệ/tấn trong tháng 5, đây cũng là mức giá thấp nhất trong ba năm qua. Các nhà máy giấy quy mô lớn đã hoạt động trở lại vào tháng 6. Dưới ảnh hưởng của tâm lý mua tăng thay vì mua giảm, thị trường đã tiến hành bổ sung nguồn cung thích hợp, khiến nhu cầu tồn kho của các nhà máy giấy giảm nhẹ, giá cả thị trường cũng tăng nhẹ.

Giá giấy sóng dự kiến tăng trong nửa cuối năm

Biến động giá giấy sóng có tính chất mùa vụ nhất định. Nhìn chung, tình hình thị trường nửa cuối năm tốt hơn nửa đầu năm nên khả năng tăng chung trong nửa cuối năm là lớn hơn. Trong nửa cuối năm, khả năng giá tăng đặc biệt trong tháng 10 lên tới 90%. Từ góc độ mùa vụ, thường cho thấy xu hướng giấy sóng giảm theo mùa trong tháng 11 và xu hướng tăng trong những tháng còn lại. Dự kiến giá thị trường giấy sóng sẽ biến động theo mùa vào nửa cuối năm 2024.

Từ góc độ nhu cầu, khi Trung thu, Quốc khánh và các ngày lễ khác đang đến gần, thị trường giấy sóng sẽ dần bước vào mùa tiêu thụ cao điểm truyền thống vào nửa cuối năm và nhu cầu sẽ có xu hướng cải thiện, điều này sẽ giúp giá giấy tăng. Tổng nhu cầu trong nửa cuối năm dự kiến là 13,06 triệu tấn, tăng 5,75% so với nửa đầu năm.

Từ góc độ nguồn cung, nguồn cung thị trường tổng thể tương đối lỏng lẻo. Dự kiến, vẫn sẽ có 1,12 triệu tấn công suất sản xuất giấy sóng mới trong nửa cuối năm và sản lượng thị trường dự kiến sẽ tiếp tục có xu hướng tăng do năng lực sản xuất. Chính sách miễn thuế đối với hàng nhập khẩu trong nước có lợi cho việc tăng khối lượng nhập khẩu. Tuy nhiên, do những điều chỉnh về vận chuyển hàng hóa ở nước ngoài và sự không chắc chắn của môi trường bên ngoài, mức tăng khối lượng nhập khẩu dự kiến sẽ tương đối hạn chế. Tổng nguồn cung giấy sóng trong nước dự kiến là 1.672 triệu tấn trong nửa cuối năm, tăng 2,86% so với nửa đầu năm. Trong tình hình cung vượt cầu, nguồn cung sẽ tiếp tục tăng, điều này không có lợi đến mức tăng giá.

Tóm lại, dự kiến giá giấy sóng sẽ có xu hướng tăng chung trong nửa cuối năm, nhưng do áp lực nguồn cung nên mức tăng chung có thể tương đối hạn chế. Giá xuất xưởng trung bình của giấy sóng loại 120g/m2 của Trung Quốc dự kiến sẽ dao động trong khoảng 2.620-2.720 nhân dân tệ/tấn.

Thưa ông, kiến nghị của Bộ Kế hoạch và Đầu tư với Chính phủ về lựa chọn kịch bản điều hành cao đang gửi đi những thông điệp tích cực. Con số này cao hơn khá nhiều so với dự báo 6-6,3% của nhiều tổ chức quốc tế về tăng trưởng kinh tế Việt Nam năm 2024. Ông suy nghĩ thế nào về kịch bản này?

Trước hết, phải hiểu kịch bản tăng trưởng mà Bộ Kế hoạch và Đầu tư đưa ra không phải là dự báo tăng trưởng như các tổ chức quốc tế, trong nước đưa ra, mà là kịch bản điều hành của Chính phủ. Bộ Kế hoạch và Đầu tư đã đưa ra 2 kịch bản: một là tăng trưởng cả năm đạt 6,5%, mức cận trên của mục tiêu Quốc hội giao; hai là tăng trưởng cả năm đạt 7%, cao hơn kịch bản tại Nghị quyết 01/2024/NQ-CP.

Đáng nói là, Bộ Kế hoạch và Đầu tư kiến nghị Chính phủ chọn kịch bản cao. Tôi đánh giá cao việc lựa chọn kịch bản cao và điều này thể hiện quyết tâm rất cao của Thủ tướng Chính phủ, Chính phủ trong điều hành, vì đồng nghĩa sẽ có những giải pháp, liều lượng, mức độ đủ mạnh, rồi các giải pháp bổ sung cho 6 tháng cuối năm.

Tuy nhiên, tôi cho rằng, đây là kịch bản tăng trưởng có điều kiện, chứ không phải đơn giản là tự nhiên theo chu kỳ quý III, quý IV thường tăng trưởng cao hơn các quý đầu năm. Tất nhiên, cơ sở của kịch bản cao là có. Đó là bối cảnh kinh tế thế giới và trong nước có nhiều diễn biến tích cực, kinh tế vĩ mô trong nước ổn định, niềm tin kinh doanh của các nhà đầu tư nước ngoài với Việt Nam cải thiện đáng kể…

Nhưng đi sâu vào số liệu, thì có những thách thức. Tăng trưởng của từng ngành, từng địa phương chưa đồng đều. Có ngành phục hồi tích cực, như sản xuất điện tử…; có ngành mới có dấu hiệu phục hồi và có ngành chỉ dừng lại ở thế giảm bớt khó khăn, như sản xuất phương tiện vận tải… Tương tự, có địa phương duy trì tăng trưởng cao, nhưng nhiều địa phương, thậm chí những địa phương từng là động lực tăng trưởng, lại chậm lại rõ rệt.

Kết quả điều tra về các yếu tố ảnh hưởng đến sản xuất, kinh doanh của doanh nghiệp cũng cho thấy, khó khăn giảm đi không nhiều so với năm ngoái. Đặc biệt, khi đơn hàng vừa trở lại thì khó khăn về tuyển dụng lao động, về nguồn cung nguyên vật liệu lại nổi lên. Chưa kể, áp lực chi phí gia tăng đáng kể khi giá cả, lãi suất, tỷ giá đang chịu nhiều sức ép ở các tháng cuối năm, sự đình trệ trong hoạt động của nhiều dự án. Những tồn tại về trái phiếu doanh nghiệp, phòng cháy, chữa cháy, hoàn thuế giá trị gia tăng (VAT)… vẫn còn.

Về tình hình doanh nghiệp, dù số liệu đã đảo chiều, với số doanh nghiệp gia nhập và trở lại thị trường cao hơn số doanh nghiệp rút lui trong 6 tháng đầu năm, nhưng sức còn yếu và chưa thể trở lại vai trò là động lực quan trọng của tăng trưởng kinh tế trong năm nay…

Trong các giải pháp để thực hiện được kịch bản cao, Bộ Kế hoạch và Đầu tư kiến nghị Chính phủ tiếp tục thúc đẩy mạnh mẽ và làm mới các động lực tăng trưởng về đầu tư, xuất khẩu và tiêu dùng và khai thác tối đa các động lực tăng trưởng mới từ chuyển đổi số, chuyển đổi xanh… Những giải pháp này có hóa giải được các thách thức mà ông vừa đề cập?

Trước tiên, phải nhấn mạnh, kết quả đạt được trong 6 tháng đầu năm đang bám rất sát định hướng điều hành kinh tế năm nay của Quốc hội, Chính phủ là ưu tiên thúc đẩy tăng trưởng và ổn định kinh tế vĩ mô. Các dấu hiệu tăng trưởng, phục hồi hay giảm bớt khó khăn đang là dư địa rất tốt để Chính phủ tiếp tục giữ quan điểm điều hành này trong các tháng cuối năm.

Tuy nhiên, việc đạt được mục tiêu tăng trưởng GDP theo quyết nghị của Quốc hội là 6,5%, chứ chưa nói đến 7%, đang rất thách thức, như nêu ở trên. Tôi cho rằng, Chính phủ đã biết. Các báo cáo của Chính phủ, Bộ Kế hoạch và Đầu tư đều chỉ rõ thách thức và theo đó, nhiều giải pháp đang được đưa ra, có giải pháp trước mắt, có giải pháp lâu dài.

Song ở thời điểm này, tôi muốn ưu tiên và tập trung các giải pháp khơi thông kịp thời và tận dụng hiệu quả hơn các nguồn lực và cơ hội chúng ta đang có. Thử nhìn lại, ta có nhiều nguồn lực và cơ hội hiện hữu có thể đóng góp vào tăng trưởng ngay trong các tháng cuối năm, cũng như năm tới.

Trước hết là về đầu tư công. Trong dịch bệnh và giai đoạn phục hồi, với Nghị quyết 43/2022/QH15 của Quốc hội, đầu tư công thực sự là động lực tăng trưởng khi các khu vực kinh tế khác bị dừng lại, đình trệ. Năm nay và nhất là năm tới, khi Chương trình Phục hồi và Phát triển kinh tế – xã hội kết thúc, đầu tư công dần trở về quỹ đạo bình thường trong vai trò là vốn mồi, nguồn vốn đầu tư quan trọng tạo lập nền tảng về cơ sở hạ tầng, hỗ trợ đầu tư tư nhân, đầu tư FDI…

Như vậy, nếu lúc này tận dụng hiệu quả và thực hiện đúng, đầy đủ hơn kế hoạch đầu tư công trong năm nay, sẽ đóng góp lớn cho tăng trưởng. Chậm có nghĩa là không hiệu quả, nhất là ở góc độ đóng góp vào tăng trưởng ngay trong năm nay, tạo tiền đề cho tăng trưởng năm tới. Hay như chương trình phát triển hơn 1 triệu căn nhà ở xã hội – đây vừa là cơ hội và động lực tăng trưởng, vừa có mục tiêu xã hội rất lớn, nhưng kết quả thực hiện vẫn còn hạn chế, khó khăn, bất cập, chưa như mong muốn và kỳ vọng.

Về khơi thông nguồn lực, với các dự án đầu tư dở dang của khu vực tư nhân, đặc biệt trong lĩnh vực bất động sản, gỡ được khó khăn, vướng mắc càng sớm, thì đóng góp vào phục hồi và tăng trưởng càng nhanh, tỷ lệ rất đáng kể. Thực tế, nguồn lực và cơ hội đầu tư của khu vực tư nhân bị ách tắc ở đây rất lớn. 6 tháng đầu năm 2024, tốc độ tăng trưởng đầu tư tư nhân dù có cải thiện rất đáng kể (6,7% so với mức 1,8% của cùng kỳ năm 2023), nhưng vẫn thấp, chỉ bằng một nửa so với các năm trước dịch bệnh.

Thưa ông, giải pháp tháo gỡ ách tắc cho các dự án đầu tư được Chính phủ đặc biệt quan tâm, với hoạt động của các tổ công tác ở Trung ương và địa phương… Liệu có cần lưu ý thêm điều gì không?

Đúng là Chính phủ đã rất quyết liệt, quyết tâm giải quyết và kết quả đạt được đã có. Ví dụ, việc áp dụng sớm Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản được kỳ vọng sẽ tháo gỡ vướng mắc cho nhiều dự án. Song Chính phủ, các bộ, ngành và địa phương cần nỗ lực và đảm bảo ban hành kịp thời các văn bản hướng dẫn, nâng cao hiệu quả thực thi.

Song song với phát triển dự án mới, cần xử lý, tháo gỡ kịp thời, hiệu quả các dự án tồn đọng. Quốc hội đang thực hiện giám sát thị trường bất động sản và nhà ở xã hội để tìm thêm giải pháp gỡ khó. Ngoài ra, dù đã có nhiều biện pháp, nhưng cũng có các dự án chậm đi vào hoạt động do vướng thủ tục về phòng cháy, chữa cháy, phải có cách nào để sớm xử lý dứt điểm, khơi thông nguồn lực này.

Để tháo gỡ hiệu quả các khó khăn, cần tính tới giải pháp đột phá, nhưng dễ thực hiện, thực hiện được nhanh, như việc tự động gia hạn thời gian triển khai dự án bằng thời gian dịch bệnh (thêm 3 – 5 năm) sẽ tạo thuận lợi cho nhà đầu tư tiếp tục triển khai dự án, vừa để giảm áp lực thực thi, chi phí tuân thủ cho doanh nghiệp và cơ quan nhà nước trong giải quyết thủ tục. Chúng ta đã có thực tiễn và kết quả cho thấy, các giải pháp “tự động thực hiện” luôn có tác động tích cực, hiệu quả ngay. Bài học thấy rõ từ quyết định gia hạn tự động đăng kiểm phương tiện vận tải, hỗ trợ người lao động trong đại dịch…

Quốc hội, Chính phủ đã thực thi nhiều biện pháp hỗ trợ chi phí cho doanh nghiệp, như kéo dài thời gian giảm 2% thuế suất thuế VAT; tiếp tục giảm, gia hạn thuế, phí, lệ phí và tiền thuê đất cho doanh nghiệp, người dân; giảm mức thu đối với khoảng 36 khoản phí, lệ phí…

Tuy nhiên, tôi nhấn mạnh đến yêu cầu thực hiện nghiêm chỉ đạo của Thủ tướng Chính phủ về cải cách thể chế, đảm bảo hiệu quả thực thi, giảm chi phí tuân thủ cho doanh nghiệp. Nhiều doanh nghiệp cho rằng, chi phí tuân thủ quá lớn và có thể giảm được; nếu rà soát và kiểm soát tốt chi phí này, bãi bỏ những chi phí không hợp lý, thì doanh nghiệp có thêm nguồn lực, cơ hội để trở lại, phục hồi, như khoản tiền ký quỹ nhập khẩu phế liệu giấy, thép… (trong nền kinh tế tuần hoàn, đây không nên coi là phế liệu nữa).

Cuối cùng, phải nhắc tới giải pháp hiệu quả trong thúc đẩy thực thi công vụ. Tôi cho đây là một vấn đề quan trọng.

Thực tế, trong số nguyên nhân khiến các dự án đang triển khai bị ngưng trệ, có lý do từ các quyết định rà soát lại quy trình, thủ tục của các cơ quan quản lý? Ông nhìn nhận thế nào về việc này?

Tôi đã chia sẻ nhiều lần về điều này. Trong một số trường hợp có thể cần thiết, nhưng cần phải có nguyên tắc nhất định. Việc rà soát, đánh giá các hoạt động công vụ đã thực hiện phải đảm bảo nguyên tắc không làm ảnh hưởng đến hoạt động bình thường của hoạt động công vụ, cũng như hoạt động sản xuất – kinh doanh của doanh nghiệp. Trong thời điểm hiện nay, yêu cầu này càng cần phải nhấn mạnh. Phải đặt mục tiêu rà soát là để hỗ trợ, để khơi thông các nguồn lực, tăng cường hiệu quả các nguồn lực, chứ không phải lại làm đình trệ dự án, đình trệ hoạt động. Làm rõ như vậy sẽ có giải pháp và ứng xử phù hợp.

Thêm nữa, trong quá trình rà soát, tôi đề xuất xem xét các giải pháp hỗ trợ theo hướng “tự động” như tôi đã gợi ý bên trên. Điều quan trọng, yêu cầu, nguyên tắc rà soát này đòi hỏi thống nhất về nhận thức, trách nhiệm, nỗ lực rất lớn đội ngũ công chức, các cơ quan thực thi công vụ của các cấp, các ngành.

Theo số liệu của Ngân hàng Nhà nước công bố, đến ngày 30/6, tăng trưởng tín dụng đạt 6% so với cuối 2023.

Như vậy, tăng trưởng tín dụng đã được chỉ tiêu cao theo chủ trương của Thủ tướng Chính phủ là đến đến hết quý II/2024, phải đạt 5-6%.

Trước đó, theo thông báo của Ngân hàng Nhà nước, tăng tăng trưởng tín dụng tính đến cuối tháng 5/2024 mới chỉ đạt 2,4%. Như vậy, riêng trong tháng 6, tín dụng tăng 3,6%, cao hơn tốc độ tăng trưởng của nền kinh tế cộng lại. Đặc biệt, chỉ trong tuần cuối tháng 6, tín dụng tăng tới hơn 1,5%.

Trước đó, báo cáo Ngân hàng Nhà nước, nhiều ngân hàng thương mại cổ phần cho hay, tín dụng 5 tháng đầu năm chỉ tăng 1-2%, song dự báo hết tháng 6 sẽ tăng 5-6%, nguyên nhân là các hợp đồng đã ký kết sẽ dồn dập giải ngân trong tháng 6.

Như vậy, từ đầu năm đến nay, hệ thống ngân hàng đã bơm hơn 800.000 tỷ đồng ra nền kinh tế. Riêng trong tháng 6/2024, hệ thống ngân hàng đã bơm 480.000 tỷ đồng ra nền kinh tế.

Theo dự báo, đà phục hồi của tín dụng nửa cuối năm 2024 sẽ mạnh hơn khi nền kinh tế có dấu hiệu phục hồi rõ nét hơn. Mặt khác, các ngân hàng cũng phải đẩy mạnh giải ngân để làm cơ sở xét “room” tín dụng năm sau.

Dù room tín dụng đã được Ngân hàng Nhà nước cấp cho các ngân hàng từ đầu năm, song cơ quan này cho biết, sẽ rà soát lại khả năng tăng trưởng tín dụng của từng ngân hàng và điều hòa trong toàn hệ thống để chuyển từ ngân hàng không có nhu cầu sang các ngân hàng có khả năng tăng trưởng.

Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) yêu cầu các ngân hàng thương mại rà soát và báo cáo lại khả năng tăng trưởng tín dụng 6 tháng cuối năm để Ngân hàng Nhà nước phân bổ phù hợp, nếu ngân hàng nào cố tình “ôm” room tín dụng, nhưng không thể tăng trưởng thì sẽ bị xem xét khi cấp room tín dụng năm tới.

Phó thống đốc Đào Minh Tú nhắc nhở các ngân hàng về tín dụng tăng vọt bất ngờ và yêu cầu các ngân hàng không tăng trưởng tín dụng bằng mọi giá, mà phải chú trọng chất lượng.

TS. Nguyễn Đức Độ, chuyên gia kinh tế cho rằng, tín dụng tăng với mức độ hiện nay là không hề thấp.

Theo vị chuyên gia này, không nên cứ tăng đều đặn ở mức độ 15%/năm, mà cần giảm dần. Hiện Việt Nam nằm trong nhóm quốc gia có tỷ lệ tín dụng/GDP cao nhất thế giới. Nếu tình trạng này kéo dài – tăng trưởng GDP mỗi năm khoảng 5-6%/năm (cộng với lạm phát khoảng 4%/năm), trong khi tín dụng tăng 15% – thì tỷ lệ dư nợ tín dụng trên GDP ngày càng lớn, trở thành “quả bom nổ chậm”, dễ tạo “bong bóng” đầu cơ tài sản. Do đó, cần phải dần dần kéo giảm con số này, thay vào đó là phát triển các kênh huy động vốn khác, giảm phụ thuộc vào tín dụng ngân hàng.

Được biết, trong nửa đầu năm nay (tính đến ngày công bố thông tin 30/06/2024), phát hành trái phiếu đã phục hồi trở lại song chủ yếu là nhóm ngân hàng thương mại. Trong tháng 6/2024, đã có 30 đợt phát hành trái phiếu doanh nghiệp riêng lẻ trị giá 40.147 tỷ đồng và 3 đợt phát hành ra công chúng trị giá 2.000 tỷ đồng. Lũy kế từ đầu năm đến nay, có 102 đợt phát hành riêng lẻ trị giá104.109 tỷ đồng và 10 đợt phát hành ra công chúng trị giá 11.378 tỷ đồng.

Đáng chú ý, trái phiếu ngân hàng chiếm tới hơn 64% tổng giá trị trái phiếu phát hành trong khi đó, doanh nghiệp bất động sản và doanh nghiệp các nhóm ngành khác vẫn dè dặt phát hành trở lại.

Trong 6 tháng đầu năm, kinh tế thế giới (KTTG) cơ bản đi ngang, phục hồi chậm và không đồng đều, có sự phân hóa giữa các nước và giữa khu vực dịch vụ và sản xuất. Lạm phát đang hạ nhiệt rõ rệt (dù còn cách xa so với lạm phát mục tiêu của nhiều nước) nhờ giá hàng hóa giảm hoặc không tăng, các chuỗi cung ứng cơ bản phục hồi, tạo tiền đề để ngân hàng Trung ương (NHTW) các nước hạ lãi suất nhằm hỗ trợ phục hồi tăng trưởng, đảm bảo sự ổn định của thị trường tài chính toàn cầu (như Thụy Sỹ đã hạ lãi suất từ tháng 3/2024, Canada và ECB từ tháng 6/2024, Fed dự kiến từ tháng 9/2024, nhiều NHTW khác cũng đang xem xét hạ lãi suất…).

Tuy nhiên, kinh tế thế giới vẫn còn nhiều rủi ro, thách thức bởi căng thẳng địa chính trị (xung đột tại Ukraina, Biển Đỏ và Trung Đông…) kéo dài, khó đoán định; tình hình chính trị tại một số nước trong và sau bầu cử; cạnh tranh giữa các nền kinh tế lớn về thương mại và công nghệ cung với sự phân mảnh và bảo hộ thương mại gia tăng; lãi suất, rủi ro nợ và chi phí đầu vào còn ở mức cao, khiến đà phục hồi chậm lại; rủi ro an ninh năng lượng và lương thực vẫn hiện hữu, biến đổi khí hậu bất thường, khó lường hơn…v.v.

Về triển vọng, các tổ chức quốc tế (WB, IMF, ADB, OECD, UN…) cập nhật dự báo với tăng trưởng GDP toàn cầu năm 2024-2025 có thể đạt 2,6-3,2%, tương đương năm 2023, lạm phát (CPI bình quân) hạ nhiệt về mức khoảng 4% năm 2024 và 3-3,5% năm 2025; thương mại toàn cầu dự báo phục hồi, tăng 2,5-3,3% năm 2024-2025 (từ mức 0,4% năm 2023), đầu tư FDIphục hồi nhẹ (tăng khoảng 2-3% năm 2024-2025).

Bức tranh kinh tế Việt Nam 6 tháng đầu năm 2024

Trong bối cảnh kinh tế thế giới như trên, kinh tế Việt Nam trong quý 2 và 6 tháng đầu năm 2024 đạt nhiều kết quả tích cực, ghi nhận 8 điểm sáng sau:

Một là, Quốc Hội, Chính phủ tiếp tục nỗ lực hoàn thiện thể chế, tháo gỡ khó khăn, vướng mắc, ưu tiên thúc đẩy tăng trưởng kinh tế

Về hoàn thiện thể chế, Quốc hội đã thông qua nhiều Luật, Nghị quyết quan trọng, tạo hành lang pháp lý đồng bộ, tháo gỡ rào cản thể chế, trong đó có Nghị quyết cho phép Luật Đất đai 2024, Luật Nhà ở 2023, Luật Kinh doanh BĐS 2023 có hiệu lực từ ngày 1/8/2024 (sớm hơn 5 tháng so với dự kiến khi ban đầu). Chính phủ đã ban hành nhiều nghị định, nghị quyết, chỉ thị, các bộ ngành ban hành các thông tư hướng dẫn thực hiện các Luật đã được thông qua (nhất là Luật khám chữa bệnh 2023, Luật đấu thầu 2023, Luật giá 2023, Luật giao dịch điện tử 2023, Luật Đất đai 2024, Luật Nhà ở 2023, Luật Kinh doanh BĐS 2023, Luật TCTD 2024…) để kịp thời giải quyết các tồn đọng, khơi thông nguồn lực cho phát triển kinh tế-xã hội…v.v. Tại kỳ họp thứ 7 vừa qua, Quốc Hội cũng đã thông qua 11 luật (trong đó có 1 số luật đáng lưu ý như Luật Đấu giá tài sản sửa đổi, Luật Bảo hiểm xã hội sửa đổi, Luật Thủ đô sửa đổi…) và Nghị quyết về cơ chế đặc thù cho TP. Đà Nẵng và Nghệ An. Cùng với đó, nhiều nghị quyết, giải pháp tháo gỡ vướng mắc cho các thị trường đất đai, bất động sản, tài chính, y tế, du lịch, điện năng…cũng đã được ban hành và tích cực triển khai.

Về chính sách tài khóa (CSTK) theo hướng mở rộng hợp lý, có trọng tâm, trọng điểm, thúc đẩy giải ngân đầu tư công, 3 chương trình mục tiêu quốc gia, phối hợp đồng bộ, hài hòa, chặt chẽ với chính sách tiền tệ (CSTT) để thúc đẩy tăng trưởng, kiểm soát lạm phát, ổn định kinh tế vĩ mô. Theo đó, Quốc Hội, Chính phủ đã quyết nghị nhiều chính sách, gói hỗ trợ tài khóa thông qua giảm, giãn thuế, phí, lệ phí năm 2024…với tổng giá trị danh nghĩa khoảng 185.000 tỷ đồng, tương đương giảm thu NSNN 68.000 tỷ đồng (gần bằng những năm dịch Covid-19).

Chính sách tiền tệ theo hướng linh hoạt, chủ động, kịp thời và hiệu quả,đảm bảocân bằng giữa tăng trưởng và lạm phát, giữa lãi suất và tỷ giá, phối hợp chặt chẽ với CSTK; Chính phủ, NHNN đã ban hành nhiều quyết sách thúc đẩy tăng trưởng tín dụng, kiểm soát chất lượng tín dụng, giảm mặt bằng lãi suất cho vay, tăng cường khả năng tiếp cận vốn của doanh nghiệp, tiếp tục cho phép cơ cấu lại nợ (giữ nguyên nhóm nợ) đến hết năm 2024, thúc đẩy thanh toán không dùng tiền mặt, dùng nhiều công cụ ổn định tỷ giá, thị trường vàng cùng với việc ban hành nhiều Nghị định, Thông tư hướng dẫn Luật TCTD 2024.

Về chuyển đổi số và cải cách hành chính, nhiều chính sách, giải pháp được triển khai nhằm đẩy mạnh việc thực hiện Đề án 06 về phát triển dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia, đẩy nhanh tiến độ chuyển đổi số tại các Bộ, ngành, địa phương; cắt giảm, đơn giản hóa thủ tục hành chính, tăng cường liên thông, tích hợp dịch vụ công trực tuyến trên Cổng thông tin dịch vụ công quốc gia…v.v.

Hai là, GDPquý 2 ước đạt 6,93% và 6 tháng đầu năm đạt 6,42% so với cùng kỳ, cao hơn mục tiêu tại Nghị quyết 01. Các động lực tăng trưởng cả phía cung và cầu đều tăng tích cực. Về phía cầu, kim ngạch xuất nhập khẩu hàng hóa tăng 15,7% (tăng mạnh từ mức giảm -15,2% của 6T/2023 và cao hơn mức tăng 9% của 6T/2019), cán cân thương mại hàng hóa thặng dư 11,6 tỷ USD; tích lũy tài sản (đầu tư) tăng 6,72% (gấp 5,8 lần 6T/2023, thấp hơn mức 7,15% cung kỳ 2019); tiêu dùng cuối cùng tăng 5,78% (gấp 2,2 lần 6T/2023 song vẫn thấp hơn mức trước dịch (7,05% cung kỳ năm 2019).

Về phía cung, khu vực nông nghiệp tăng 3,4%; công nghiệp và xây dựng tăng 7,51% (trong đó công nghiệp chế biến – chế tạo tăng 8,7%); dịch vụ tăng 6,64%, cao hơn so với mức nền thấp của cùng kỳ 6T/2023 (3 lĩnh vực tăng lần lượt 3,07%, 1,13% và 6,33%) song mức tăng của khu vực công nghiệp và xây dựng, dịch vụ vẫn thấp hơn so với trước dịch (hai lĩnh vực này tăng 8,93% và 6,69% trong 6T/2019). Mặc dù còn một số cấu phần chưa đạt mức trước dịch song đây là mức tăng trưởng khả quan trong bối cảnh kinh tế thế giới còn nhiều khó khăn, cho thấy nền kinh tế tiếp tục khởi sắc, nhiều khả năng đạt “cận trên” mục tiêu tăng trưởng (6,5%) cả năm 2024.

Ba là, xem xét cụ thể một số động lực tăng trưởng truyền thống cho thấy đà phục hồi khá đồng đều. Tổng kim ngạch xuất – nhập khẩu 6 tháng đầu năm 2024 ước đạt 368,53 tỷ USD, tăng 15,7% so với cùng kỳ năm trước, trong đó kim ngạch xuất khẩu đạt 190,1 tỷ USD, tăng 14,5% (từ mức giảm -11,3% trong 6 tháng đầu năm 2023, cao hơn mức tăng 7,2% của 6T/2019), nhờ đà phục hồi của nhu cầu thế giới, nhất là tại các đối tác lớn của Việt Nam (xuất khẩu sang Mỹ tăng 22,1% sang EU tăng 14,1%, ASEAN tăng 12,9%…). Cán cân thương mại thặng dư 11,63 tỷ USD, góp phần ổn định tỷ giá, tăng dự trữ ngoại hối.

Thu hút và giải ngân FDI tiếp tục khởi sắc. Trong 6 tháng đầu năm, tổng vốn FDI đăng ký vào Việt Nam ước đạt 15,2 tỷ USD, tăng 13,1% so với cùng kỳ, giải ngân vốn FDI đạt 10,84 tỷ USD, tăng 8,2% so với cùng kỳ năm trước, là mức tăng cao nhất so với cùng kỳ trong vòng 6 năm (Trong 6T/2019, FDI đăng ký giảm 9,2%, giải ngân tăng 8,1%; Trong 6T/2023, FDI đăng ký giảm 4,3%, giải ngân tăng nhẹ 0,5%). Kết quả khả quan này khẳng định niềm tin của nhà đầu tư vào triển vọng tăng trưởng và cơ hội đến từ dịch chuyển chuỗi cung ứng toàn cầu đối với Việt Nam.

Tiêu dùng tiếp tục đà phục hồivớitổng mức bán lẻ hàng hóa và dịch vụ trong 6T/2024 tăng 8,6% so với cùng kỳ năm trước nhờ lượng khách du lịch tăng mạnh (8,8 triệu lượt khách quốc tế, tăng 58,4% so với cùng kỳ năm 2023 và tăng 4,1% so với cùng kỳ năm 2019). Đà phục hồi tích cực của bán lẻ cùng với tiêu dùng của khu vực Nhà nước góp phần đưa tiêu dùng cuối cùng đóng góp cao nhất (64,26%) vào tăng trưởng GDP trong 6 tháng đầu năm. Tuy nhiên, mức tăng doanh thu bán lẻ vẫn thấp hơn 6T/2023 (11,3%) và mức trước dịch (6T/2019 tăng 10,8%).

Giải ngân đầu tư công đạt kết quả khả quan dù không đồng đều và còn chậm, đầu tư tư nhân phục hồi. Tổng số vốn giải ngân trong 6 tháng đầu năm ước đạt244,41nghìn tỷ đồng,bằng 33,8%kế hoạch năm và tăng3,5%so với cùng kỳ năm trước. Đầu tư tư nhân tăng 6,7%, gấp 3,2 lần mức tăng 2,1% cùng kỳ năm trước. Tuy nhiên, tốc độ tăng giải ngân đầu tư công vẫn thấp hơn cùng kỳ 6T/2023 (+4,2%) và 6T/2019 (+22,5%), trong đó một số bộ, ngành, địa phương có tỷ lệ giải ngân đầu tư công rất thấp, đòi hỏi phải quyết liệt hơn trong 6 tháng cuối năm mới đạt yêu cầu.

Sản xuất công nghiệp (SXCN) phục hồi tích cực. Trong 6 tháng đầu năm 2024, chỉ số SXCN tăng 7,7% so với cùng kỳ(so với mức giảm -1,2% của cùng kỳ năm 2023, song vẫn thấp hơn mức tăng 9,5% cùng kỳ 6T/2019) chủ yếu là do xuất khẩu và cầu nội địa tăng khá. Chỉ số PMI sản xuất đạt 54,7 điểm trong tháng 6/2024, tăng mạnh so với mức 50,3 điểm của tháng 5/2024 và mức 50,5 điểm của tháng 6/2023 và mức 52,5 điểm của tháng 6/2019, là mức cao nhất kể từ tháng 5/2022 nhờ sự cải thiện tích cực của đơn hàng mới, xuất khẩu và niềm tin kinh doanh. Tuy nhiên, đà phục hồi của sản xuất công nghiệp chưa đồng đều do, nhiều ngành còn khó khăn về điều kiện sản xuất, chi phí nguyên vật liệu đầu vào tăng, mức độ tham gia chuỗi giá trị ngành chưa cao…v.v.

Bốn là, kinh tế vĩ mô cơ bản ổn định, lạm phát được kiểm soát dù giá cả đầu vào tăng (chỉ số giá SXCN – PPI tăng 0,25%, chỉ số giá sản xuất dịch vụ tăng 7% so với cùng kỳ năm 2023) và áp lực cầu kéo tăng dần (tín dụng hết 6 tháng đầu năm ước tăng 5,2% so với đầu năm, vòng quay tiền ở mức 0,65 lần (tương đương mức 0,64 lần cả năm 2023). CPI bình quân 6T/2024 tăng 4,08% và lạm phát cơ bản bình quân tăng 2,75% so với cùng kỳ, thấp hơn mức tăng cùng kỳ 6T/2023 (4,74%). Tuy nhiên, áp lực lạm phát vẫn còn, nhất là khi giá nhiều mặt hàng do Nhà nước quản lý (lương cơ sở, y tế, giáo dục, điện…) dự báo còn tăng theo lộ trình.

Năm là, mặt bằng lãi suất ổn định, tín dụng phục hồi: lãi suất tiền gửi tăng 0,5-1% từ đầu năm đến nay nhưng lãi suất cho vay cơ bản ổn định. Trong 6 tháng đầu năm, tín dụng ước tăng 5,2% so với cuối năm 2023, cải thiện khá mạnh so với mức 2,41%cuối tháng 5/2024, cao hơn mức tang 3,36% của 6T/2023 nhờ đà phục hồi của hoạt động đầu tư, tiêu dùng, thị trường BĐS. Tín dụng dự báo cả năm tăng 13-14%, phù hợp với diễn biến vĩ mô, nhu cầu và khả năng hấp thụ vốn của nền kinh tế. Thị trường chứng khoán tăng trưởng tích cực (chỉ số VNIndex tăng 10,2% so với đầu năm (tương đương mức tăng 11,2% của 6T/2023 và cao hơn mức 6,43% của 6T/2019) cùng với đà tăng trưởng kinh tế và cải thiện sức khỏe doanh nghiệp (lợi nhuận toàn thị trường ước tăng 9,5% so với cùng kỳ năm 2023); thị trường trái phiếu doanh nghiệp và thị trường bất động sản đang dần phục hồi.

Sáu là, thu NSNN tăng khá cùng với đà phục hồi của sản xuất, tiêu dùng. Thu NSNN trong 6 tháng đầu năm 2024 đạt 1.021 nghìn tỷ đồng, bằng 60% dự toán năm, tăng 15,7%; chi ngân sách Nhà nướcgiảm nhẹ 0,1% so với cùng kỳ, một phần là do tốc độ tăng đầu tư công tại một số bộ, ngành, địa phương còn chậm. NSNN thặng dư 216,4 nghìn tỷ đồng, gấp 3 lần cùng kỳ 6T/2023, tạo dư địa tài khóa hỗ trợ người dân và DN. Các cân đối lớn của nền kinh tế được bảo đảm, nợ công, nợ nước ngoài, thâm hụt ngân sách thấp hơn mức trung bình của thế giới và các nước đang phát triển và mới nổi; nghĩa vụ trả nợ của Chính phủ dưới ngưỡng Quốc Hội cho phép; an ninh lương thực, an ninh năng lượng, an sinh xã hội và sinh kế của người dân được đảm bảo. Nhờ đó, Tổ chức xếp hạng tín nhiệm S&P ngày 20/6 đánh giá Việt Nam ở mức Ổn định trong dài hạn và có thể phục hồi mức tăng trưởng 6,5-7% trong giai đoạn 2025-2030.

Bảy là, công tác quy hoạch, đầu tư kết cấu hạ tầng tiếp tục được quan tâm thúc đẩy. Quy hoạch phát triển KTXH, ngành, vùng đến năm 2030, tầm nhìn đến năm 2045 hoặc 2050 của nhiều vùng, địa phương, ngành; kế hoạch triển khai Quy hoạch điện VIII đã được ban hành; công nghệ 5G đã thử nghiệm thành công, các dự án sân bay, cao tốc được đẩy nhanh tiến độ, tạo điều kiện phát triển KTXH trước mắt cũng như lâu dài.

Tám là, hoạt động đối ngoại và hội nhập quốc tế tiếp tục được đẩy mạnh. Các chuyến thăm giữa lãnh đạo cấp cao của Việt Nam và Trung Quốc, Hàn Quốc, Nga…; việc tích cực tham gia nhiều diễn đàn, cơ chế đa phương quan trọng như Liên hợp quốc, ASEAN, Diễn đàn Kinh tế thế giới (WEF) Đại Liên 2024, Diễn đàn Tương lai ASEAN (AFF) 2024…tiếp tục góp phần nâng cao vị thế, uy tín quốc tế của Việt Nam; tạo cơ hội thúc đẩy hợp tác kinh tế, thương mại, đầu tư và du lịch thời gian tới.

Công tác quy hoạch, đầu tư kết cấu hạ tầng tiếp tục được quan tâm thúc đẩy trong 6 tháng đầu năm (ảnh minh họa: Ngọc Đẹp)

Sáu rủi ro, thách thức chính

Tuy nhiên, kinh tế Việt Nam vẫn đối mặt với 6 rủi ro, thách thức chính.

Một là,bốn rủi ro, thách thức từ bên ngoài vẫn hiện hữu như: (i) khủng hoảng địa chính trị dai dẳng, khó đoán định (đặc biệt xung đột tại Ukraina, Biển Đỏ, Trung Đông…), (ii) cạnh tranh chiến lược về thương mại và công nghệ giữa các nước lớn còn phức tạp, làm tăng phân mảnh và bảo hộ thương mại; (iii) lạm phát và lãi suất dù giảm song còn cao; rủi ro tài khóa và nợ ở mức cao, khiến kinh tế thế giới phục hồi còn chậm và thiếu bền vững; (iv) rủi ro an ninh năng lượng, lương thực và thiên tai, khí hậu cực đoan vẫn thường trực…v.v.

Hai là, một số động lực tăng trưởng truyền thống phục hồi nhưng chưa đồng đều, còn ở mức thấp so với trước dịch và chưa bền vững. Tốc độ tăng tổng mức bán lẻ hàng hóa và dịch vụ (loại trừ yếu tố giá tăng 5,7% chỉ bằng khoảng 66% mức tăng trung bình của cùng kỳ giai đoạn trước dịch 2018-2019 (8,6%); lượng khách du lịch quốc tế tăng mạnh (58,4%) nhưng doanh thu lưu trú – ăn uống và du lịch lữ hành 6T/2024 chỉ tăng 14,8%, thấp hơn mức trước dịch, cho thấy xu hướng tiêu dùng tiết kiệm của du khách. Tiêu dùng cuối cùng tăng 5,78%, cao hơn cùng kỳ các năm 2020-2023 song vẫn nhưng thấp hơn mức trước dịch (6T/2019 tăng 7,05%). Đầu tư tư nhân tăng 6,7%,cao hơn mức 2,1% cùng kỳ năm trước, nhưng thấp hơn nhiều mức tăng 17% cùng kỳ giai đoạn trước dịch 2018-2019 và thấp hơn khu vực FDI (10,3%).

Đồng thời, thể chế cho các động lực tăng trưởng mới, nhất là thể chế cho phát triển kinh tế số, kinh tế xanh, kinh tế tuần hoàn và chuyển đổi năng lượng (đặc biệt là cơ chế thử nghiệm sandbox cho Fintech và các nền tảng số; danh mục phân loại xanh, Đề án phát triển thị trường tín chỉ carbon Việt Nam; tiêu chí đo lường quy mô, đóng góp của kinh tế số theo chuẩn quốc tế…) còn chậm ban hành so với yêu cầu phát triển.

Ba là, cơ cấu lại nền kinh tế, gồm cả các DNNN, các tổ chức tín dụng yếu kém còn chậm so với yêu cầu. Tiến trình cơ cấu lại, cổ phần hóa và thoái vốn DNNN còn chậm (trong 6T/2024, chưa có DNNN nào được cổ phần hóa theo kế hoạch; số tiền thu được từ thoái vốn mới chỉ đạt khoảng 4% kế hoạch năm); việc cơ cấu lại, xử lý dứt điểm các TCTD yếu kém còn chậm so với yêu cầu do quy trình, thủ tục phức tạp, khó khăn trong định giá tài sản và tìm kiếm nhà đầu tư phù hợp.Sự chậm trễ này làm tăng nợ xấu, nợ tồn đọng trong nền kinh tế khiến việc phân bổ nguồn lực khó đạt hiệu quả cao và chi phí tốn kém, đòi hỏi quyết liệt hơn thời gian tới.

Bốn là, hoạt động doanh nghiệp (DN) còn nhiều khó khăn dù đã có dấu hiệu khởi sắc: trong 6T/2024, số DN gia nhập thị trường đạt gần 120 nghìn DN, cao hơn số DN rút lui khỏi thị trường (110 nghìn DN) là tín hiệu tích cực,tuy nhiên số DN tạm ngừng kinh doanh có thời hạn vẫn tăng 18,6% so với cùng kỳ do các vướng mắc về pháp lý chưa được giải quyết kịp thời (đặc biệt là thị trường đất đai, BĐS); áp lực tài chính (áp lực đáo hạn nợ vay và nợ TPDN) và chi phí đầu vào vẫn ở mức cao (chi phí logistics tăng, giá năng lượng tăng…).

Năm là, nợ xấu và tỷ giá tăng dù trong tầm kiểm soát, thị trường vàng còn nhiều biến động.Theo NHNN, tỷ lệ nợ xấu nội bảng đến hết tháng 4/2024 ở mức 4,93%, cao hơn mức 4,55% cuối năm 2023 và 2% cuối năm 2022; dư nợ xấu tăng 8,61% so với đầu năm. Nếu bóc tách nợ xấu của 5 TCTD thuộc diện kiểm soát đặc biệt thì tỷ lệ nợ xấu nội bảng dưới 3%. Dù vẫn trong tầm kiểm soát song là thách thức lớn khi Luật các TCTD 2024 đã hạn chế quyền thu giữ tài sản bảo đảm nợ xấu của các TCTD.

Tỷ giá liên ngân hàng tăng 4,9% với đầu năm do cộng hưởng nhiều yếu tố: (i) đồng USD tăng giá (chỉ số DXY tăng 4,1% so với cuối năm 2023); (ii) chênh lệch lãi suất VND-USD giảm so với đầu năm những vẫn ở mức âm (khoảng -1-1,5/năm đối với kỳ hạn qua đêm); (iii) nhu cầu nắm giữ vàng vẫn ở mức cao và tình trạng buôn lậu vàng chưa được xử lý triệt để khiến nhu cầu USD tăng, đặc biệt trên thị trường tự do. Dự báo áp lực tỷ giá sẽ giảm dần từ này đến cuối năm 2024 cũng như đầu năm tới khi chênh lệch lãi suất VND và USD thu hẹp trong bối cảnh Fed có thể bắt đầu hạ lãi suất (trong tháng 9/2024 và có thể thêm một lần nữa cuối năm 2024), cung – cầu ngoại tệ được cân đối và thị trường vàng ổn định hơn.

Với thị trường vàng, dù giá vàng trong nước đã hạ nhiệt và chênh lệch giá vàng SJC và giá vàng thế giới được thu hẹp đáng kể song vẫn cần quyết liệt, nhất quán hơn và có giải pháp căn cơ hơn như bỏ độc quyền sản xuất, nhập khẩu vàng miếng, sửa đổi Nghị định 24/2012, minh bạch hóa giao dịch vàng, có chế tài nghiêm minh với các hành vi vi phạm, buôn lậu…để đảm bảo mục tiêu tăng trưởng và ổn định kinh tế vĩ mô.

Sáu là, thực thi chính sách còn bất cập, môi trường đầu tư – kinh doanh chậm cải thiện, một số đầu tàu kinh tế tăng trưởng thấp hơn tiềm năng

Việc ban hành văn bản, kế hoạch hành động triển khai các Nghị quyết, chỉ đạo của Chính phủ còn chậm, chưa đồng bộ, dẫn đến chưa có nhiều chuyển biến trong môi trường đầu tư – kinh doanh (Chỉ số PCI 2023 của Hà Nội giảm 8 bậc, Đà Nẵng giảm 7 bậc so với năm 2022…); nhiều bộ, ngành, địa phương có tỷ lệ giải ngân đầu tư công và chương trình mục tiêu quốc gia thấp; một số đầu tàu có tốc độ tăng trưởng kinh tế thấp so với bình quân cả nước trong 6T/2024 và dưới tiềm năng (như GRDP Hà Nội tăng 6%, Cần Thơ tăng 5,73%, Đà Nẵng tăng 5%, TP.HCM 6,46%…v.v., thấp hơn hoặc tương đương mức tăng của cả nước là 6,42%).

Dự báo kinh tế Việt Nam 6 tháng cuối năm và cả năm 2024

– Về tăng trưởng GDP: trong bối cảnh quốc tế như nêu trên cùng với kết quả tăng trưởng khả quan của 6 tháng đầu năm, môi trường pháp lý ngày càng được hoàn thiện, các động lực tăng trưởng (cả truyền thống và mới) được khai thác, phát huy hiệu quả cao hơn; kinh tế vĩ mô tiếp tục duy trì ổn định, các cân đối lớn được bảo đảm, niềm tin của doanh nghiệp và người dân được củng cố; tăng trưởng kinh tế Việt Nam 6 tháng cuối năm có khả năng đạt 6,3-6,8% và cả năm có thể đạt 6,3-6,5%(kịch bản cơ sở), đạt cận trên mục tiêu do Quốc hội và Chính phủ đề ra, hoặc có thể khả quan hơn, khoảng 6,5-6,7%(kịch bản tích cực). Trong đó, tăng lương cơ sở có thể khiến GDP tăng thêm 0,3-0,5 điểm %, lạm phát tăng thêm 0,2-0,3 điểm % trong năm 2024 và có thể cao hơn trong năm 2025-2026 (chi tiết xem bài đánh giá tác động tăng lương).

– Về lạm phát: áp lực lạm phát trong 6 tháng cuối năm 2024 dự báo sẽ ở mức cao hơn cùng kỳ năm 2023 do yếu tố chi phí đẩy (đặc biệt là giá năng lượng, giá nguyên vật liệu, chi phí logistics còn ở mức cao; việc điều chỉnh giá các mặt hàng do Nhà nước quản lý như tiền điện, học phí, tăng lương cơ sở, lương tối thiểu vùng theo lộ trình từ ngày 1/7/2024…) và cả yếu tố cầu kéo (cung tiền dự báo tăng cao hơn cùng với đà phục hồi kinh tế).

Tuy nhiên, lạm phát năm 2024 sẽ vẫn trong tầm kiểm soát và không đáng quan ngại (CPI bình quân tăng khoảng 3,8-4,2% theo kịch bản cơ sở) nhờ tác động cộng hưởng của các yếu tố hỗ trợ kiềm chế lạm phát (như giá cả và lạm phát toàn cầu đang hạ nhiệt, giá dầu dự báo đi ngang, ở mức tương đương năm 2023, cung tiền tăng song vòng quay tiền còn chậm, khoảng 0,7-0,9 lần, áp lực tỷ giá giảm dần và phối hợp chính sách ngày càng tốt hơn).

Năm kiến nghị

Để đạt được mục tiêu tăng trưởng, kiểm soát lạm phát và ổn định kinh tế vĩ mô năm 2024 như nêu trên, Nhóm Nghiên cứu có 5 kiến nghị như sau:

Một là, các Bộ, ngành, địa phương cần tiếp tục nghiêm túc thực hiện Nghị quyết 01 và 02/NQ-CP ngày 5/1/2024; các Nghị quyết của Quốc Hội, các nghị quyết, Nghị định, Chỉ thị của Chính phủ như nêu trên; tiếp tục bám sát, chủ động phân tích, dự báo và có kịch bản ứng phó phù hợp đối với tình hình kinh tế, tài chính quốc tế; các xu hướng mới về rủi ro công nghệ cao, an ninh mạng, lừa đảo; tăng cường bình ổn, lành mạnh hóa thị trường tài chính, BĐS, TPDN, thị trường vàng, củng cố niềm tin nhà đầu tư và người dân.

Hai là, đẩy mạnh hoàn thiện thể chế, tạo môi trường thuận lợi cho thúc đẩy tăng trưởng, ổn định kinh tế vĩ mô, tập trung vào: (i) quyết liệt ban hành và thực thi hiệu quả hơn các chính sách, giải pháp tháo gỡ các vướng mắc (nhất là về pháp lý, định giá đất, hoàn thuế GTGT, tiếp cận vốn, phát triển nhà ở xã hội, phòng cháy chữa cháy….); (ii) triển khai có hiệu quả Nghị định 73/2023/NĐ-CP về khuyến khích, bảo vệ cán bộ năng động, dám nghĩ, dám làm, dám chịu trách nhiệm vì lợi ích chung; (iii) kịp thời ban hành các Nghị định, Thông tư hướng dẫn Luật Đất đai 2024, Luật Nhà ở 2023, Luật kinh doanh BĐS 2023, Luật các TCTD 2024… chính thức có hiệu lực từ 1/8/2024, cũng như các đạo luật vừa được Quốc Hội thông qua nhằm đảm bảo nhất quán, đồng bộ và hiệu lực thực thi; (iii) sớm ban hành khung pháp lý nhằm tạo điều kiện phát triển kinh tế số, kinh tế xanh, kinh tế tuần hoàn và chuyển đổi năng lượng như cơ chế thử nghiệm – Sandbox, cơ chế thí điểm, đề án phát triển thị trường tín chỉ carbon, danh mục phân loại xanh, Quy hoạch điện VIII, cơ chế mua – bán điện trực tiếp (DDPA)…v.v.

Ba là, phát huy các động lực tăng trưởng truyền thống (xuất khẩu, đầu tư – nhất là đầu tư tư nhân, tiêu dùng); khai thác tốt hơn các động lực tăng trưởng mới (kinh tế số, kinh tế xanh, kinh tế tuần hoàn, chuyển đổi năng lượng, liên kết vùng…): (i) đẩy nhanh triển khai Quy hoạch điện VIII, cơ chế hỗ trợ các DN FDI khi Việt Nam áp dụng thuế tối thiểu toàn cầu; (ii) quyết liệt cải thiện môi trường đầu tư – kinh doanh, góp phần thu hút, sử dụng hiệu quả vốn đầu tư, thúc đẩy tăng trưởng của các đầu tàu kinh tế như Hà Nội, Cần Thơ, Đà Nẵng, TP.HCM cao hơn cả nước và tăng tính lan tỏa với các vùng và cả nước; (iii) đẩy mạnh giải ngân đầu tư công, sớm có phương án điều chuyển các cấu phầncó tỷ lệ giải ngân thấp và bố trí ngân sách hỗ trợ phát triển các lĩnh vực mới, quan trọng như công nghệ cao, công nghiệp bán dẫn, chuyển đổi xanh, chuyển đổi năng lượng, phát triển thị trường tín chỉ carbon, nhà ở xã hội (sớm thành lập Quỹ phát triển nhà ở xã hội), phát triển du lịch bền vững (nhất là vấn đề xử lý rác thải du lịch và đào tạo nghề…); (iv) Các bộ ngành, địa phương triển khai hiệu quả các gói hỗ trợ tài khóa như giãn, hoãn, gia hạn thời gian nộp thuế, tiền sử dụng đất, giảm thuế – phí, thuế VAT; triển khai hiệu quả gói tín dụng 30.000 tỷ đồng cho xuất khẩu lâm – thủy sản…v.v.

Bốn là, nâng cao hiệu quả trong điều hành, phối hợp chính sách (đặc biệt giữa chính sách tiền tệ, chính sách tài khóa, chính sách giá cả và các chính sách vĩ mô khác) nhằm thúc đẩy tăng trưởng, ổn định vĩ mô, bình ổn tỷ giá, thị trường tài chính – tiền tệ, đảm bảo an sinh xã hội. Theo đó, chính sách tài khóa giữ vai trò chủ lực, mở rộng có trọng tâm, trọng điểm, gắn với đẩy mạnh giải ngân đầu tư công; chính sách tiền tệ đóng vai trò hỗ trợ, theo hướng chủ động, linh hoạt, tăng khả năng tiếp cận tín dụng gắn với kiểm soát rủi ro và xử lý nợ xấu; quyết tâm thực hiện các giải pháp nâng hạng TTCK trong năm 2025 và quan tâm kiểm soát rủi ro hệ thống (liên thông giữa ngân hàng – chứng khoán – bảo hiểm – BĐS).

Năm là, quan tâm phát triển bền vững, dài hạn; theo đó các yếu tố thúc đẩy chất lượng tăng trưởng (năng suất lao động, ứng dụng KHCN, phát triển nguồn nhân lực chất lượng cao, chuyển đổi số, chuyển đổi xanh…) cần được kế hoạch hóa và phân khai thực hiện cụ thể; đẩy mạnh cơ cấu lại nền kinh tế nhằm thu hút và phân bổ nguồn lực hiệu quả hơn, nhất là tiến trình cổ phần hóa DNNN, cơ cấu lại các dự án, các TCTD yếu kém nhằm giảm rủi ro, chi phí, tăng tính lành mạnh và hiệu quả của thị trường…v.v.

Thời gian qua, thị trường bất động sản đã trải qua khoảng thời gian khó khăn và phải chứng kiến nhiều “cuộc chia ly”. Theo thống kê, bình quân mỗi tháng có khoảng 107 doanh nghiệp địa ốc phá sản. Hiện hầu hết các doanh nghiệp đều phải đối mặt với những kịch bản mà không một ai mong muốn đó là phá sản, tạm dừng hoạt động, cắt giảm lương, tái cấu trúc… Còn những doanh nghiệp may mắn tồn tại trên thị trường thì hầu hết đều trầy trật để hoạt động, hoặc “nằm im” để nghe ngóng diễn biến của thị trường.

Các doanh nghiệp đang đau đầu tìm cho mình lối đi đúng hướng, giữa bối cảnh còn nhiều khó khăn, vướng mắc về pháp lý. Cùng với việc sức khỏe của doanh nghiệp đang thực sự “có vấn đề” khi thiếu vốn để rót vào các dự án đã, đang và chuẩn bị triển khai thi công. Đây có lẽ là bài toán đau đầu nhất mà các doanh nghiệp kinh doanh bất động sản đang chưa có lời giải.

Điều này vô hình chung dẫn đến việc nguồn cung các phân khúc bất động sản rất eo hẹp. Đó cũng là nguyên nhân đẩy tình trạng giá nhà đất, đặc biệt là phân khung chung cư leo thang trong suốt một thời gian dài cho đến nay.

Theo thống kê của Hội Môi giới Bất động sản Việt Nam, tổng nguồn cung căn hộ mới năm 2018 là gần 180.000 sản phẩm, nhưng sang năm 2019 đã giảm xuống còn gần 110.000, năm 2020 chỉ còn hơn 90.000 sản phẩm. Năm 2021, thời điểm thị trường chịu ảnh hưởng nặng nề của dịch Covid-19, nhiều dự án phải ngừng thi công cũng như các vướng mắc về cơ chế chính sách vẫn chưa được tháo gỡ một cách triệt để, khiến nguồn cung căn hộ mới tiếp tục giảm xuống còn hơn 50.000 sản phẩm. Năm 2023, nguồn cung có sự cải thiện nhẹ lên 55.000 sản phẩm và nhưng vẫn chỉ bằng khoảng 30% so với năm 2018.

Theo ông Nguyễn Quốc Khánh – Phó Chủ tịch Hội Môi giới Bất động sản Việt Nam (VARS), thị trường bất động sản là một trong những thị trường quan trọng của nền kinh tế quốc dân, trong việc thu hút các nguồn lực, tạo ra các tài sản cố định cho nền kinh tế, thúc đẩy các ngành kinh tế khác cùng phát triển như thị trường tài chính, xây dựng, sản xuất vật liệu xây dựng, lao động, nội thất…

Thực tế cho thấy, thị trường bất động sản có ảnh hưởng sâu rộng tới rất nhiều ngành nghề liên quan khác. Theo thống kê, bất động sản ảnh hưởng trực tiếp tới khoảng 35 lĩnh vực, ngành nghề khác nhau. Trong đó có 4 nhóm ngành lớn là tài chính ngân hàng, xây dựng, du lịch, lưu trú.

Ông Nguyễn Quốc Khánh – Phó Chủ tịch Hội Môi giới Bất động sản Việt Nam: Sự tắc nghẽn dòng tiền trên thị trường bất động sản, vô hình chung cũng khiến hoạt động sản xuất, kinh doanh các doanh nghiệp của ngành nghề liên quan khác bị ảnh hưởng nghiêm trọng.

“Sự tắc nghẽn dòng tiền trên thị trường bất động sản, vô hình chung cũng khiến hoạt động sản xuất, kinh doanh các doanh nghiệp của ngành nghề liên quan khác bị ảnh hưởng nghiêm trọng. Làn sóng thất nghiệp cũng lan rộng từ bất động sản sang rất nhiều ngành nghề, gây ảnh hưởng rất lớn tới vấn đề an sinh xã hội nói chung”, ông Khánh đưa ra nhận định.

Các chuyên gia kinh tế đều nhận định, nguồn vốn luôn là “áp lực” đối với hầu hết các doanh nghiệp kinh doanh bất động sản. Mặc dù nút thắt về pháp lý đã có hướng giải quyết theo các bộ luật mới được thông qua như Luật Nhà ở, Luật Kinh doanh bất động sản, Luật Đất đai, nhưng nhịp phục hồi của thị trường chắc chắn sẽ bị ảnh hưởng nếu vấn đề về “nguồn vốn” không được khơi thông.

Theo các chuyên gia, cần có đồng bộ các giải pháp nhằm tháo gỡ “điểm nghẽn” nguồn vốn tín dụng cho thị trường bất động sản. Điều này phải xuất phát từ nhiều phía trong đó Chính phủ, các bộ ngành và hệ thống ngân hàng cần sớm ban hành các văn bản, Nghị định, Thông tư quy định chi tiết, hướng dẫn thi hành ba bộ luật vừa thông qua đã nêu ở trên.

Cùng với đó, các chuyên gia cho rằng, phía Ngân hàng Nhà nước cần tạo điều kiện cho doanh nghiệp bất động sản khó khăn như việc hoãn nợ các khoản vay đến hạn, tiếp cận với các khoản vay tín dụng mới để các dự án được triển khai liền mạch, giảm sức ép lên thị trường. Bên cạnh đó, ngân hàng thương mại tiếp tục rà soát, phân loại các dự án bất động sản để kịp thời có giải pháp tín dụng phù hợp đối với doanh nghiệp, dự án bất động sản đủ điều kiện, nhất là các doanh nghiệp kinh doanh bất động sản có dự án đáp ứng nhu cầu thực của thị trường, các dự án nhà ở xã hội, nhà ở thương mại giá thấp phù hợp với thu nhập của người lao động.

Khi có “liều thuốc” hữu hiệu trên, có lẽ các doanh nghiệp kinh doanh bất động sản sẽ “hồi sức” và tiếp tục tham gia vào cuộc chơi đang rất khốc liệt trên thị trường.

Dự báo tình hình sản xuất kinh doanh quý III dễ thở hơn

Thông tin từ khảo sát của Tổng cục Thống kê, 40,7% doanh nghiệp dự báo hoạt động sản xuất kinh doanh quý III sẽ tốt hơn quý II; 17,1% lo khó khăn hơn.

Tuy nhiên, tỷ lệ này không đồng đều giữa các khu vực doanh nghiệp. Khu vực doanh nghiệp nhà nước lạc quan hơn cả, với 43% doanh nghiệp nhìn thấy tình hình tốt hơn. Khu vực FDI đứng thứ hai, với 42,6% cùng quan điểm.

Trong khi đó, chỉ có 39,6% doanh nghiệp tư nhân trong nước cho rằng, quý III dễ thở hơn quý II/2024. Tỷ lệ doanh nghiệp thấy khó khăn ở nhóm doanh nghiệp tư nhân trong nước cũng cao nhất, là 17,3% so với 16,4% của khu vực doanh nghiệp nhà nước và 16,8% của khu vực doanh nghiệp FDI.

Đây là kết quả Điều tra xu hướng sản xuất kinh doanh hằng quý do Tổng cục Thống kê thực hiện, với sự tham gia của 6.114 doanh nghiệp ngành công nghiệp chế biến, chế tạo và 6.056 doanh nghiệp ngành xây dựng. Các doanh nghiệp này do Tổng cục Thống kê chọn mẫu.

Lãi suất tiếp tục làm đau đầu doanh nghiệp

Dù không phải là khó khăn đầu bảng, nhưng “lãi suất vay vốn cao” lại làm khó thêm nhiều doanh nghiệp hơn so với quý trước.

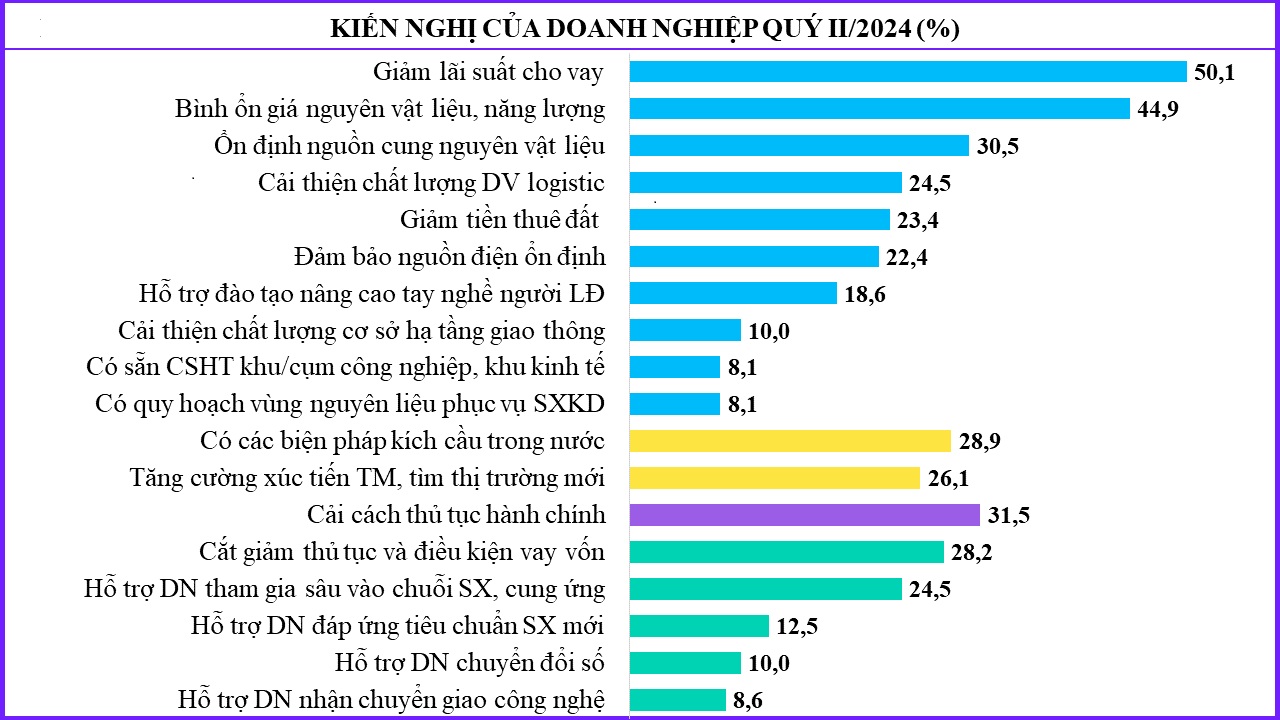

Cụ thể, trong khảo sát quý II/2024, có 22,3% doanh nghiệp thấy khó khăn, tăng 3,9 điểm phần trăm so với quý I/2024. Để giảm áp lực chi phí đầu vào tăng cao cho doanh nghiệp, 50,1% doanh nghiệp kiến nghị Nhà nước tiếp tục giảm lãi suất cho vay để doanh nghiệp có nguồn vốn cho sản xuất kinh doanh.

28,2% doanh nghiệp kiến nghị các ngân hàng tiếp tục đơn giản hóa, cắt giảm thủ tục và điều kiện vay vốn để doanh nghiệp nhanh chóng có nguồn vốn cho sản xuất kinh doanh.

Tính tổng thể, hai khó khăn lớn nhất của doanh nghiệp ngành công nghiệp chế biến, chế tạo vẫn là “nhu cầu thị trường trong nước thấp” và “tính cạnh tranh của hàng trong nước cao” với tỷ lệ doanh nghiệp lựa chọn lần lượt là 53,4% và 50,4%.

Đây là lý do 28,9% doanh nghiệp kiến nghị Nhà nước cần tiếp tục có các biện pháp kích cầu trong nước hiệu quả, tăng cường tuyên truyền để “người Việt Nam ưu tiên dùng hàng Việt Nam”.

Ngoài ra, 26,1% doanh nghiệp kiến nghị Chính phủ,bộ, ngành, địa phương cần tăng cường xúc tiến thương mại, tìm thị trường mới, đối tác mới nhằm hỗ trợ doanh nghiệp tăng lượng tiêu thụ hàng hóa ở các thị trường trong và ngoài nước.

Doanh nghiệp dệt may, da giày lại có nỗi lo riêng, khi có tới 57,7% doanh nghiệp sản xuất trang phục; 55,8% doanh nghiệp sản xuất da và các sản phẩm có liên quan và 47,1% doanh nghiệp dệt gặp khó khăn do nhu cầu thị trường quốc tế thấp.

Bên cạnh đó, có 54,7% doanh nghiệp sản xuất trang phục, 36,5% doanh nghiệp sản xuất da và các sản phẩm có liên quan và 24,1% doanh nghiệp dệt gặp khó khăn do không tuyển dụng được lao động theo yêu cầu.

Các doanh nghiệp dệt may, da giày có lẽ chiếm phần lớn trong số 18,6% doanh nghiệp kiến nghị Nhà nước hỗ trợ doanh nghiệp đào tạo, nâng cao tay nghề người lao động để đáp ứng các yêu cầu trong sản xuất.

Bên cạnh đó, 24,5% doanh nghiệp kiến nghị cần tiếp tục cải thiện chất lượng dịch vụ logistic; 23,4% doanh nghiệp kiến nghị giảm tiền thuê đất cho sản xuất kinh doanh; 22,4% doanh nghiệp kiến nghị phải đảm bảo nguồn điện ổn định cho sản xuất.

Về thủ tục hành chính, có 31,5% doanh nghiệp kiến nghị các cơ quan Nhà nước cần tiếp tục cải cách thủ tục hành chính để thời gian chờ đợi và thực hiện các thủ tục hành chính của doanh nghiệp được rút ngắn đến mức tối đa.