Xu hướng tăng giá từ đầu năm 2020 dẫn đến kết quả là chỉ số giá gỗ xẻ toàn cầu (GSPI), đại diện tại 20 khu vực trên toàn thế giới, đã tăng 34% trong hai năm qua.

Thị trường xơ sợi gỗ toàn cầu

Năm 2022, nguồn cung xơ sợi gỗ thắt chặt, tồn kho bột giấy thấp và giá bột giấy trên thị trường cao kỷ lục đã đẩy chi phí bột giấy và dăm gỗ lên mức cao. Chỉ số giá xơ sợi gỗ cứng toàn cầu (HFPI) trong quý II/2022 đã tăng 5,3% so với quý trước và cao hơn 13% so với một năm trước, trong khi Chỉ số giá xơ sợi gỗ mềm toàn cầu (SFPI) đã tăng gần (+ 7%) kể từ khi Quý II/2021.

Thị trường bột giấy toàn cầu

Giá tất cả các loại bột giấy sơ cấp tiếp tục tăng cao trong quý II/22. Sự gia tăng đáng kể của giá bột giấy cùng với sự tăng giá xơ sợi gỗ đã dẫn đến tỷ suất lợi nhuận gộp kỷ lục cho các công ty bột giấy trên toàn thế giới.

Thương mại bột giấy trên thị trường toàn cầu giảm nhẹ trong nửa đầu năm 2022, do nhu cầu ở Trung Quốc, Đức và Ý giảm. Mỹ là thị trường duy nhất có sự tăng trưởng nhập khẩu đáng kể, chủ yếu là do nhu cầu tiếp tục tăng mạnh đối với nhiều loại sản phẩm giấy.

Thị trường gỗ xẻ toàn cầu

Thương mại gỗ mềm toàn cầu giảm khoảng 10% trong nửa đầu năm 2022. Phần lớn sự sụt giảm là do nhu cầu gỗ xẻ thấp hơn ở Trung Quốc, Mỹ và Đức. Giá gỗ xẻ ở Canada và Mỹ từ tháng 3 đến tháng 7 năm 2022 đã giảm khoảng 50% nhưng vẫn xấp xỉ mức giá trung bình trong 5 năm.

Việc quốc tế tẩy chay lâm sản của Nga đã tạo ra nhiều bất ổn trên thị trường gỗ châu Âu, khiến giá gỗ xẻ giảm vào đầu mùa hè. Nhập khẩu gỗ xẻ sang Trung Quốc giảm 44% trong giai đoạn 2020-21 và mức tiêu thụ năm 2022 đạt mốc thấp nhất trong 10 năm qua.

Thị trường sinh khối toàn cầu

Cuộc chiến của Nga ở Ukraine đã làm rung chuyển thị trường viên nén ở châu Âu. Trước khi chiến tranh nổ ra, mức tiêu thụ từ Belarus, Nga và Ukraine đạt tổng cộng khoảng 3,5 triệu tấn vào năm 2021, chiếm khoảng 30% tổng lượng hàng nhập khẩu tới châu lục này. Tuy nhiên, trong 6 tháng cuối năm 2022, hoạt động mua bán này có thể sẽ dừng lại. Thị trường năng lượng hỗn loạn ở châu Âu đã đưa giá viên nén gỗ trong quý II và quý III lên mức cao kỷ lục, chưa từng xảy ra trước đây./.

Ngày Trái đất Quá tải (Earth Overshoot Day) là một khái niệm do Andrew Simms, một nhà nghiên cứu thuộc Viện Nghiên cứu New Economics Foundation của Anh, khởi xướng và sau này được Tổ chức Global Footprint Network phổ biến rộng rãi. Đó là thời điểm nhân loại đã sử dụng hết tài nguyên sinh học trái đất tái tạo được trong năm đó.

Năm nay, Ngày Trái đất quá tải rơi vào ngày 28/7, nghĩa là vào ngày này, chúng ta đã “tiêu” hết toàn bộ “ngân sách” tài nguyên thiên nhiên của năm 2022 trên toàn thế giới. Mỗi năm, cột mốc này càng ngày càng bị đẩy sớm lên hơn.

Năm 1970, chúng ta chạm ngưỡng này 2 ngày trước khi kết thúc năm. Năm nay, ngày trái đất “hụt hơi” diễn ra sớm tới 156 ngày trước khi năm 2022 khép lại.

Sự thật là chúng ta đã dùng quá nhiều và lãng phí cũng không ít. Hãy nghĩ tới lượng tài nguyên bạn đã dùng trong tuần qua: số quần áo bạn mua, lượng thực phẩm bạn ăn, quãng đường bạn di chuyển. Rồi, giờ hãy nghĩ tới những thứ bạn ném vào thùng rác: những món đồ nhựa dùng một lần như túi nylon, chai nước, cốc đựng cà phê, ống hút, hộp đựng, thìa…

Không chỉ vậy, việc khai thác, chế biến và sản xuất hàng hóa cho xã hội còn tạo ra tới 62% lượng phát thải khí nhà kính trên toàn cầu. Mức phát thải cao đáng ngạc nhiên này xuất phát từ việc sử dụng tài nguyên và xử lý rác thải kém hiệu quả, chỉ riêng quá trình xử lý chất thải rắn đã “đóng góp” khoảng 1,6 tỷ tấn các-bon phát thải vào môi trường, tương đương với lượng phát thải của 350 triệu chiếc xe hơi chạy trên đường.

Ngoài ra, một lượng lớn rác thải và ô nhiễm cũng phát sinh từ đây. Hiện tại, 60% chất thải được chuyển đến các bãi chôn lấp hoặc lò đốt rác, làm tổn hại đến môi trường tự nhiên. Vấn đề này càng đáng báo động hơn khi tốc độ tạo ra rác thải trên toàn thế giới được dự báo sẽ tăng 70% vào năm 2050 theo Ngân hàng Thế giới.

Liệu chúng ta có thật sự cần khai thác tài nguyên thiên nhiên ở mức như hiện tại? Chúng ta có thể đạt cân bằng phát thải nếu không cân bằng xả thải?. Câu trả lời là không. Vậy chúng ta có thể làm gì?.

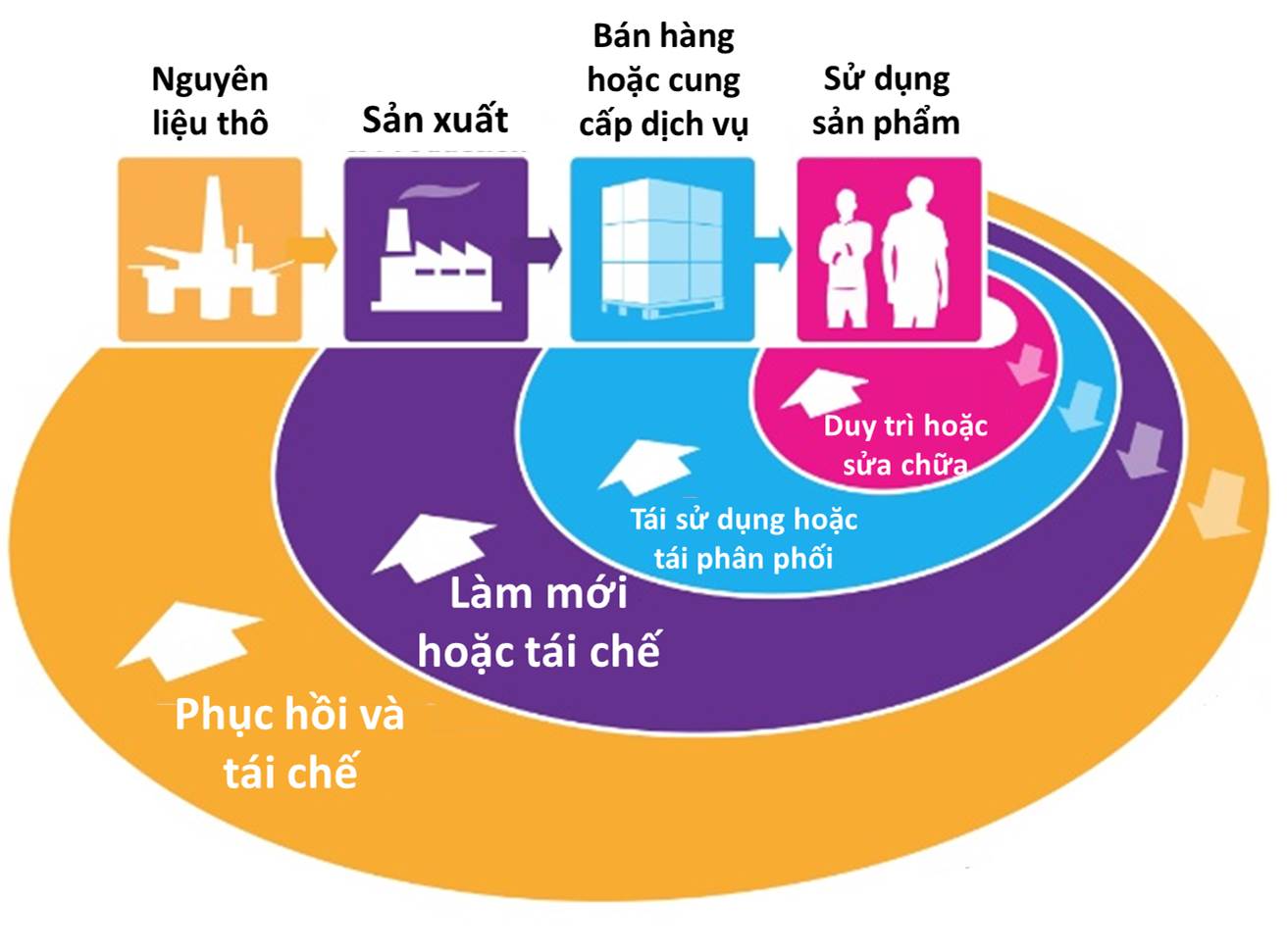

Chuyển dịch sang nền kinh tế tuần hoàn

Có nhiều định nghĩa về nền kinh tế tuần hoàn. Theo quan điểm của HSBC, kinh tế tuần hoàn là mô hình thay thế cho mô hình tuyến tính vốn chỉ gồm ba giai đoạn là sản xuất, sử dụng và thải loại. Mô hình này khuyến khích phát triển bền vững thông qua thiết kế sản phẩm, hệ thống và quy trình tập trung vào tái chế và tái sử dụng, từ đó giảm thiểu rác thải, bảo tồn tài nguyên thiên nhiên và mang lại lợi ích hiệu quả.

Tuần hoàn nghĩa là dịch chuyển từ quy trình sản xuất – tiêu dùng – thải loại sang quy trình khép kín hơn nơi rác thải được coi như nguyên liệu thô và đưa trở lại vào quy trình, nơi sản phẩm và các hệ thống được thiết kế sao cho thuận tiện cho việc tái chế và đó cũng là nơi chúng ta tận dụng nhiều hơn chứ không chỉ đơn thuần là dùng và thải loại.

Chuyển dịch sang mô hình kinh tế tuần hoàn có thể giúp bảo tồn tài nguyên khan hiếm, bảo vệ môi trường, khai mở tiềm năng phát triển kinh tế bền vững và nâng cao chất lượng cuộc sống.

Ở mô hình tuyến tính hiện tại, tài nguyên thiên nhiên đang bị vắt kiệt. Trong nhiều thập kỷ tới, hàng triệu người trên thế giới sẽ gia nhập tầng lớp trung lưu khiến tiêu dùng toàn cầu còn bị đẩy lên cao hơn nữa. Tài nguyên thì có hạn trong khi con người lại khai thác vô biên, một mô hình mới hướng tới thịnh vượng kinh tế trở nên cần thiết hơn bao giờ hết. Rõ ràng, thế giới tuyến tính ngày nay không còn bền vững khi lượng tài nguyên “rút ruột” từ hành tinh này đang tăng lên gần 2% mỗi năm.

Ông Tim Evans, Tổng Giám đốc HSBC Việt Nam.

Nền kinh tế tuyến tính đi theo hướng “khai thác-sản xuất-thải loại”, nguyên liệu thô sau khi thu thập được chuyển hóa thành sản phẩm để sử dụng đến khi trở thành rác thải. Nếu không kiểm soát kỹ, nền kinh tế tuyến tính sẽ tạo ra quá nhiều sản phẩm, hủy hoại môi trường trong quá trình đó do khai thác tài nguyên không giới hạn, phát thải các-bon quá mức, ô nhiễm ngoài ý muốn và rác thải chồng chất.

Khác với kinh tế tuyến tính, nền kinh tế tuần hoàn đòi hỏi sự thay đổi mang tính hệ thống, chuyển dịch sang một mô hình mà ở đó tài nguyên sẽ được tái sử dụng lâu nhất có thể bằng cách tối ưu hóa việc tận dụng công năng hàng tiêu dùng và tích cực tái chế nguyên liệu không dùng tới.

Tác động lớn lao

Nền kinh tế tuần hoàn có thể giúp chúng ta tiết kiệm năng lượng và tài nguyên. Đồng thời, nó cũng mang lại nhiều lợi ích kinh tế, thậm chí rất lớn lao. Chuyển dịch sang nền kinh tế tuần hoàn có thể đóng góp thêm cho sản lượng kinh tế 4,5 nghìn tỷ USD vào năm 2030 và 25 nghìn tỷ USD vào năm 2050 nhờ tận dụng hiệu quả tài nguyên hơn, thêm nhiều việc làm được tạo ra trong các ngành đòi hỏi kỹ năng cao hơn bên ngoài lĩnh vực khai thác tài nguyên và xả thải.

Theo dự báo của Tổ chức Lao động Thế giới (ILO), “trong bối cảnh kinh tế tuần hoàn, số lượng việc làm toàn thế giới sẽ tăng thêm 0,1% vào năm 2030 so với bối cảnh thông thường”. Việc làm sẽ phát triển trong các lĩnh vực dịch vụ và quản lý rác thải, tương ứng mức tăng khoảng 50 triệu và 45 triệu việc làm. Diễn đàn Kinh tế Thế giới ước tính tới năm 2025, tái chế, tái sử dụng và tái sản xuất có thể giúp khai phá một nghìn tỷ USD từ nguồn tài nguyên đã qua sử dụng và giảm 100 triệu tấn rác thải trên toàn cầu.

Bất chấp những lợi ích lớn lao này, thế giới của chúng ta mới chỉ tuần hoàn được 9%. Còn rất nhiều việc phải làm để chuyển dịch thế giới này xa hơn khỏi mô hình tuyến tính. Có hai yêu cầu chính để “khép kín vòng tròn” liên quan đến quản lý tài nguyên bền vững và quản lý rác thải. Đó chính là nơi khởi nguồn cho nhiều cơ hội, từ doanh nghiệp công nghệ phát triển nguyên liệu mới, sản phẩm mới, quy trình mới cho mô hình khép kín đến các doanh nghiệp cam kết chuyển dịch theo hướng tuần hoàn bền vững. Cơ hội mở ra cho cả doanh nghiệp lẫn nhà đầu tư.

Đổi mới tư duy về quản lý chuỗi cung ứng

Chúng ta cần đổi mới tư duy về các chuỗi cung ứng theo hướng tích cực. Lấy ví dụ như hoạt động sản xuất, sử dụng và thải loại điện thoại di động: theo số liệu của Eurostat 2010, 85% điện thoại di động cũ kết thúc vòng đời tại các bãi chôn lấp, 6% được tái sử dụng và 9% được tái chế. Không một chiếc nào được tái sản xuất. Số lượng điện thoại di động sử dụng ngày càng tăng trên toàn thế giới càng nhấn mạnh tầm quan trọng của việc tái sử dụng và tái chế điện thoại cầm tay càng nhiều càng tốt.

Đặt giả thiết chúng ta có thể tái sản xuất 21% điện thoại di động bằng cách tạo điều kiện thuận lợi cho quá trình thu gom và khuyến khích người tiêu dùng tham gia thu gom điện thoại cũ khi mua sản phẩm mới, những chiếc điện thoại cũ này có thể đẩy ngược vào chuỗi cung ứng ở khâu “sản xuất sản phẩm”.

Linh kiện còn hoạt động tốt có thể tách ra và đưa vào sản phẩm mới. Trong trường hợp này, lượng điện thoại di động kết thúc vòng đời tại các bãi chôn lấp ước tính giảm xuống còn 50%. Trong khi các hãng điện thoại lớn xem xét ý tưởng này để dịch chuyển chuỗi cung ứng theo hướng tuần hoàn hơn thì IKEA, hãng đồ nội thất Thụy Điển, đã hiện thực hóa ý tưởng đó từ năm 2019 bằng cách thử nghiệm cho thuê đồ nội thất và tân trang đồ cũ để bán nhằm kéo dài thêm vòng đời của sản phẩm.

Tái thiết kế sản phẩm

Để chuyển dịch sang mô hình tuần hoàn, sản phẩm ban đầu sẽ cần bền hơn, chất lượng cao hơn và có thiết kế thuận tiện cho tái sử dụng và tái chế sau này. Hãy cùng bàn luận về một trong những món đồ được dùng phổ biến nhất thế giới: chai nước uống. Hiện nay, phần lớn chai nước được đóng gói bằng nhựa.

Dùng vật liệu tái chế là một cách để giải quyết vấn đề ô nhiễm nhựa. Một giải pháp khác là áp dụng thiết kế đóng gói phù hợp dùng lại chai rỗng và giải pháp này không chỉ giới hạn trong mảng nước uống đóng chai. Ý tưởng này cũng khả thi với một loạt sản phẩm đồ ăn cho phép khách hàng tự mang đồ đựng đến mua gạo, ngũ cốc…

Nhà bán lẻ thực phẩm Waitrose của Anh đã bắt đầu thử nghiệm bao bì hộp đựng tái sử dụng ở siêu thị. Chương trình mới này đã góp phần giảm đáng kể rác thải và mang lại lợi ích kinh tế cho khách hàng vì hầu hết sản phẩm có bao bì hộp đựng tái sử dụng được bán với giá thấp hơn nhờ tiết kiệm được chi phí đóng gói (mức giảm lên tới 15%).

Tái chế

Chúng ta thường có xu hướng lựa chọn con đường dễ dàng cho dù điều đó đồng nghĩa với môi trường bị tổn hại. Vì vậy, doanh nghiệp càng tạo điều kiện cho người tiêu dùng dễ dàng tái chế (bằng quy trình đơn giản hoặc đi kèm lợi ích), chúng ta càng tiến gần hơn tới sự tuần hoàn. Bản thân doanh nghiệp cũng được hưởng lợi khi làm như vậy nhờ bóc tách linh kiện có giá trị hoặc nguyên liệu thô từ sản phẩm đã qua sử dụng, giảm chi phí.

Ví dụ như: hồi tháng 4/2022, TH Group khởi động chiến dịch trao tặng những món quà thân thiện môi trường cho khách hàng thu gom đủ 20 vỏ hộp, không phân biệt nhãn hiệu hay nhà sản xuất, được làm sạch và gấp gọn tới cửa hàng TH true mart để tái chế. Họ gọi đó là trao cho vỏ hộp sữa “một cuộc đời mới”.

Biến rác thải thành năng lượng

Đây là quá trình thu giữ năng lượng tạo ra trong quá trình đốt rác để phục vụ cho sản xuất. Biến rác thải thành năng lượng giúp chúng ta dịch chuyển dần khỏi chu trình tuyến tính và tiến gần hơn tới nền kinh tế tuần hoàn nhờ tạo ra năng lượng từ nguồn tài nguyên vốn thường bị chôn lấp trong lòng đất.

Hội đồng Năng lượng Thế giới (World Energy Council), trích dẫn một nghiên cứu năm 2015, phát hiện rằng phát thải từ hoạt động đốt rác thấp hơn chôn lấp 40%, càng nhấn mạnh tiềm năng của ý tưởng biến rác thải thành năng lượng nhằm giảm phát thải bên cạnh vai trò thay thế nhiên liệu hóa thạch. Nhiều quốc gia và doanh nghiệp gần đây đã công bố đầu tư vào các quy trình biến rác thải thành năng lượng. Mặc dù hướng đi này còn nhiều tranh cãi ở một số nơi trên thế giới, đây vẫn là một tiền đề hữu ích phần nào đóng góp vào mô hình kinh tế khép kín.

Thử thách nào đang chờ phía trước?

Con đường đến với tuần hoàn không hề đơn giản với nhiều thử thách chờ đón chúng ta. Như người Việt Nam thường nói “đầu tiên là tiền đâu”. Quy trình và công nghệ mới đòi hỏi đầu tư rất lớn. Điều may mắn là ngày càng nhiều tổ chức tài chính thấu hiểu nhu cầu cấp thiết cần phải tuần hoàn. HSBC đã cam kết thu xếp lên đến 12 tỷ USD tài chính bền vững trực tiếp và gián tiếp cho Việt Nam tới năm 2030. Chúng tôi đã hỗ trợ nhiều khách hàng như Vĩnh Hoàn, Dohaco, Leo Paper Vietnam… những doanh nghiệp đang nhìn nhận vấn đề tuần hoàn một cách nghiêm túc.

Thứ hai, chính phủ đóng một vai trò thiết yếu trong việc thúc đẩy tiến độ dịch chuyển sang kinh tế tuần hoàn. Một số ít quốc gia như Hà Lan đã tiến rất xa trong việc phát triển chính sách đề cao kinh tế tuần hoàn, đặt mục tiêu nền kinh tế đạt mức tuần hoàn 50% vào năm 2030 và 100% vào năm 2050. Nhiều nước như Anh, Trung Quốc, Đan Mạch đã lồng ghép mục tiêu tuần hoàn vào chiến lược quốc gia để tăng tốc quá trình áp dụng quy trình tuần hoàn.

Ở các nơi khác, nhiều nước đã nhận ra kinh tế tuần hoàn có thể đóng vai trò chủ đạo cho tiềm năng phát triển trong tương lai. Trong đó, có thể kể đến Việt Nam, mới đây, chính phủ đã phê duyệt đề án phát triển kinh tế tuần hoàn, đặt ra những mục tiêu đầy tham vọng.

Tới năm 2025, tái sử dụng, tái chế, xử lý 85% lượng chất thải nhựa phát sinh, giảm thiểu 50% rác thải nhựa trên biển và đại dương so với giai đoạn trước đây và giảm dần mức sản xuất và sử dụng túi nylon khó phân hủy và sản phẩm nhựa dùng một lần trong sinh hoạt.

Đến năm 2030, tỷ lệ chất thải rắn sinh hoạt đô thị được thu gom, xử lý đảm bảo tiêu chuẩn, quy chuẩn thông qua các mô hình kinh tế tuần hoàn đạt 50%, 100% rác thải hữu cơ ở đô thị và 70% rác thải hữu cơ ở nông thôn được tái chế.

Sự thật là quá trình dịch chuyển sang nền kinh tế tuần hoàn đòi hỏi sự tham gia và hợp tác của mọi mặt trong nền kinh tế, cả khối doanh nghiệp lẫn người tiêu dùng. Tất cả chúng ta đều đóng một vai trò nhất định. Một cách đơn giản và thiết thực là mỗi người có thể bắt đầu bằng việc giảm rác thải và tái sử dụng/tái chế nhiều hơn nữa.\

Theo lộ trình, từ tháng 6/2023, Canada sẽ cấm nhập khẩu các sản phẩm đồ uống có ống hút và tay xách nhựa và sẽ cấm bán hoàn toàn các sản phẩm này từ 6/2024. Mốc thời gian cấm sản xuất và nhập khẩu đối với các sản phẩm nhựa khác như túi đựng rác, nhựa trong y tế, nhựa trong mĩ phẩm và đồ vệ sinh cá nhân… sẽ được Canada công bố dần.

Để không bị ảnh hưởng quá lớn, Thương vụ Việt Nam tại Canada khuyến cáo các doanh nghiệp sản xuất thực phẩm chế biến của Việt Nam lưu ý đến các quy định mới về rác thải nhựa của Canada. Đồng thời, cần có bước chuyển đổi và đối sách phù hợp, tránh bất ngờ, bị động, gây tổn hại cho thương mại hay mất cơ hội kinh doanh hoặc mất thị phần.

Đây là chiến lược tổng thể của Canada nhằm loại bỏ hoàn toàn rác thải nhựa vào năm 2030 và tiến tới nền kinh tế tuần hoàn trong công nghiệp nhựa. Chiến lược này được kỳ vọng sẽ giảm lượng khí thải Co2 trung bình 1,8 triệu tấn mỗi năm, đem lại hàng tỷ USD lợi nhuận và tạo thêm 42.000 việc làm mới.

Trong năm 2023, Chính phủ Canada sẽ xây dựng các quy chuẩn ghi nhãn mới liên quan đến dấu hiệu “có thể tái chế” trên sản phẩm và các quy định về ghi nhãn đối với sản phẩm nhựa có thể tự hủy. Sau khi có quy chuẩn này, Canada chắc chắn sẽ đưa ra các hướng dẫn cụ thể về việc cấm nhập khẩu các sản phẩm có bao bì bằng nhựa không mang biểu tượng tái chế.

Mặc dù chưa có quy định bắt buộc về việc ghi nhãn bao bì nhựa mang biểu tượng tái chế, hiện nay, các doanh nghiệp thực phẩm chế biến Canada đã bắt đầu ráo riết thiết kế và tìm nhà cung cấp các loại bao bì thực phẩm bằng nhựa có khả năng tái chế.

Công ty Basse, một doanh nghiệp sản xuất, đóng gói các loại hạt và mứt trái cây lớn của Canada, chuyên cung cấp hoặc gia công cho các nhãn hàng và chuỗi siêu thị lớn của Bắc Mỹ trong đó có Costco đã chia sẻ với Thương vụ Việt Nam về kế hoạch chuyển đổi toàn bộ bao bì của công ty vào năm 2023.

Hiện nay, Basse đã nhập khẩu hàng sơ chế từ Việt Nam và đóng gói tại Canada theo các hợp đồng gia công OEM. Basse đang tiến tới lập nhà máy tại Việt Nam và đóng gói tại Việt Nam và rất quan tâm đến khả năng thiết kế và sản xuất bao bì của Việt Nam.

Dự kiến, các yêu cầu mới đối với bao bì sản phẩm nhựa sẽ tập trung vào hàm lượng tái chế (ví dụ nhựa resin), phương pháp tái chế xây dựng theo khuyến nghị của các cơ sở tái chế ở Canada. Canada sẽ hạn chế các sản phẩm sử dụng bao bì nhiều lớp (multipackaging) nếu không cần thiết.

Các doanh nghiệp bán lẻ khi nhập hàng vào Canada chắc chắn sẽ đặt ra các yêu cầu này với các nhà sản xuất của Việt Nam. Vì vậy, Thương vụ khuyến khích các doanh nghiệp cùng hợp tác để phát triển theo hướng bền vững và tuần hoàn hơn nữa. Thương vụ sẽ tiếp tục theo dõi và cập nhật các thông tin mới liên quan đến các quy định này.

Theo Thương vụ Việt Nam tại Canada, trong giai đoạn 2012 – 2021, giá trị nhập khẩu đối với các sản phẩm thực phẩm chế biến mà Việt Nam có thế mạnh đã tăng gần gấp đôi, từ mức 54 triệu USD năm 2012 lên 100 triệu USD năm 2021.

Nhờ được hưởng ưu đãi thuế từ Hiệp định CPTTP, nhóm thực phẩm chế biến là một trong những sản phẩm ghi nhận mức tăng trưởng rất mạnh. Cụ thể, đối với nhóm chè, cà phê và gia vị, mức tăng trưởng giai đoạn 2018 – 2021 là 52%; nhóm chế phẩm từ ngũ cốc (bánh tráng, bún phở miến, bột ngô, bột gạo…) có mức tăng trưởng 46,8%; nhóm hạt, mứt trái cây, nước trái cây có mức tăng trưởng 53%.

Trong những năm gần đây, các sản phẩm thực phẩm chế biến của Việt Nam đã có nhiều cải tiến, vừa đa dạng về mẫu mã, vừa phong phú về cách chế biến. Đặc biệt là đã rất chú trọng đến chất lượng, hình thức bao bì, hướng dẫn sử dụng. Thị trường Canada vì vậy khá ưa chuộng các sản phẩm thực phẩm chế biến có nguồn gốc từ Việt Nam.

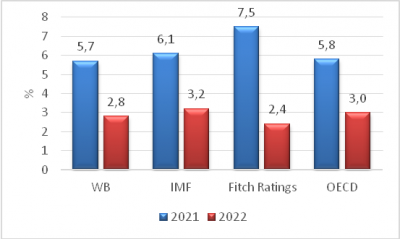

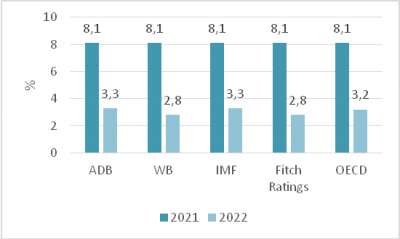

Fitch Ratings đã cắt giảm dự báo tăng trưởng GDP thế giới năm 2022 xuống chỉ còn 2,4%, điều chỉnh giảm 0,5 điểm phần trăm so với dự báo trong tháng 6/2022. Báo cáo Triển vọng kinh tế thế giới tháng 7/2022 của Quỹ Tiền tệ Quốc tế nhận định tăng trưởng toàn cầu năm 2022 đạt 3,2%, thấp hơn 0,4 điểm phần trăm so với dự báo trong tháng 4/2022.

Tổ chức Hợp tác và Phát triển kinh tế dự báo tăng trưởng của thế giới trong năm 2022 đạt 3%, giữ nguyên so với dự báo đưa ra tháng 6/2022. Báo cáo cập nhật Triển vọng phát triển kinh tế tháng 9/2022 của Ngân hàng Phát triển châu Á (ADB) điều chỉnh giảm mạnh dự báo tăng trưởng kinh tế của một số nền kinh tế lớn so với dự báo đưa ra trong tháng 4/2022, cụ thể dự báo tăng trưởng GDP của Hoa Kỳ giảm từ 3,9% xuống còn 1,6%, khu vực đồng Euro giảm từ 3,3% xuống 2,5%, Nhật Bản giảm từ 2,7% xuống 1,4%, Trung Quốc giảm từ 5,0% xuống còn 3,3%.

Trong khu vực Đông Nam Á, ADB nhận định tăng trưởng năm 2022 của Indonesia đạt 5,4% (tăng 0,4 điểm phần trăm so với dự báo trong tháng 4/2022), Phi-li-pin đạt 6,5% (tăng 0,5 điểm phần trăm), Thái Lan đạt 2,9% (giảm 0,1 điểm phần trăm), Xin-ga-po đạt 3,7% (giảm 0,6 điểm phần trăm), Malaysia đạt 6,0% (giữ nguyên).

WB và IMF dự báo tăng trưởng kinh tế năm 2022 của Việt Nam lần lượt là 7,5% và 7%. ADB giữ nguyên mức 6,5% so với dự báo đưa ra vào tháng 4/2022.

Xu hướng kinh tế vĩ mô toàn cầu

1. Các tổ chức quốc tế hạ dự báo tăng trưởng toàn cầu năm 2022 so với dự báo đưa ra trước đó

Theo báo cáo “Liệu cuộc suy thoái toàn cầu sắp xảy ra” phát hành vào tháng 9/2022 của Ngân hàng Thế giới (WB), dự báo tăng trưởng toàn cầu năm 2022 và 2023 đã bị hạ thấp đáng kể so với thời điểm đầu năm 2022. Cụ thể, tháng 01/2022, WB dự báo tăng trưởng GDP toàn cầu năm 2022 và 2023 là 4,1% và 3,3%; đến tháng 8/2022, đã giảm xuống, chỉ còn 2,8% và 2,3%. Theo đó, hơn 90% các nền kinh tế phát triển, 80% các nền kinh tế đang phát triển và thị trường mới nổi đều bị hạ dự báo tăng trưởng cho năm 2022 và 2023. Mặc dù những dự báo này không chỉ ra một cuộc suy thoái toàn cầu vào năm 2022-2023, nhưng theo kinh nghiệm từ những cuộc suy thoái trước đó, có ít nhất hai nhân tố cảnh báo suy thoái sẽ diễn ra trong những tháng sau. Đó là (1) Tăng trưởng toàn cầu suy yếu đáng kể trong năm trước; (2) Tất cả các cuộc suy thoái toàn cầu trước đây đều trùng khớp với sự suy thoái mạnh hoặc suy thoái hoàn toàn ở một số nền kinh tế lớn.

Báo cáo Triển vọng kinh tế thế giới tháng 7/2022 của IMF nhận định suy thoái toàn cầu ngày càng hiện hữu khi rủi ro làm giảm tăng trưởng gia tăng. Sự phục hồi của năm 2021 đã bị che mờ bởi những diễn biến ngày càng ảm đạm trong năm 2022. Kết quả hoạt động kinh tế tốt hơn dự kiến trong Quý I/2022, nhưng GDP thế giới đã giảm trong quý II/2022 do giảm tăng trưởng của Trung Quốc và một số nền kinh tế phát triển. Rủi ro làm giảm tăng trưởng được đề cập trong Triển vọng kinh tế thế giới tháng 7/2022 đang thành hiện thực, với lạm phát cao trên toàn thế giới, đặc biệt là ở Hoa Kỳ và các nền kinh tế lớn của châu Âu làm cho điều kiện tài chính toàn cầu bị thắt chặt mạnh mẽ. Tăng trưởng của Trung Quốc chậm lại rõ rệt, phản ánh tác động tiêu cực từ ảnh hưởng của đại dịch COVID-19 và cuộc xung đột tại Ucrana.

Trong kịch bản cơ sở, IMF nhận định tăng trưởng toàn cầu năm 2022 đạt 3,2%, thấp hơn 0,4 điểm phần trăm so với dự báo trong tháng 4/2022. Nói chung, tăng trưởng của các nền kinh tế phát triển trong hai năm 2022-2023 bị điều chỉnh tiêu cực. Tăng trưởng của Hoa Kỳ năm 2022 được dự báo ở mức 2,3%, giảm 1,4 điểm phần trăm so với dự báo trong tháng 4/2022, phản ánh mức tăng trưởng yếu hơn dự kiến trong hai quý đầu năm 2022.

Tăng trưởng của khu vực đồng Euro cũng được điều chỉnh giảm 0,2 điểm phần trăm, đạt 2,6% trong năm 2022. Điều này phản ánh tác động lan tỏa từ cuộc xung đột ở Ucraina cũng như các điều kiện tài chính thắt chặt, với việc Ngân hàng Trung ương châu Âu chấm dứt mua tài sản ròng và nâng lãi suất vào tháng 7/2022, lần đầu tiên kể từ năm 2011.

Đối với thị trường mới nổi và các nền kinh tế đang phát triển, những điều chỉnh dự báo chủ yếu do nền kinh tế Trung Quốc và Ấn Độ suy giảm mạnh. IMF hạ dự báo tăng trưởng của Trung Quốc 1,1 điểm phần trăm, xuống còn 3,3%, mức tăng trưởng thấp nhất trong hơn 4 thập kỷ. Tăng trưởng kinh tế của Ấn Độ được điều chỉnh giảm 0,8 điểm phần trăm, xuống còn 7,4% trong năm 2022.

Theo báo cáo Triển vọng kinh tế toàn cầu tháng 9/2022[1], Fitch Ratings nhận định cuộc khủng hoảng khí đốt ở châu Âu, lạm phát cao và chính sách thắt chặt tiền tệ toàn cầu đang ảnh hưởng nặng nề đến triển vọng kinh tế thế giới. Do đó, Fitch Ratings đã cắt giảm mạnh dự báo tăng trưởng, theo đó GDP toàn cầu năm 2022 được dự báo đạt 2,4%, điều chỉnh giảm 0,5 điểm phần trăm so với dự báo đưa ra trong tháng 6/2022. Khu vực đồng Euro và Vương quốc Anh được dự báo sẽ bước vào suy thoái vào cuối năm 2022 trong khi đó suy thoái nhẹ sẽ xuất hiện tại Hoa Kỳ vào giữa năm 2023. Sự phục hồi của Trung Quốc bị hạn chế bởi các biện pháp phong tỏa, hạn chế đi lại để phòng chống dịch COVID-19, theo đó tăng trưởng kinh tế Trung Quốc được dự báo sẽ chậm lại ở mức 2,8% trong năm 2022.

Trong Báo cáo sơ bộ Triển vọng kinh tế ngày 26/9/2022, Tổ chức Hợp tác và Phát triển kinh tế (OECD) nhận định kinh tế toàn cầu mất đà tăng trưởng trong năm 2022. Sau khi phục hồi mạnh mẽ từ đại dịch COVID-19, tăng trưởng của kinh tế thế giới bị ảnh hưởng mạnh bởi cuộc xung đột ở U-crai-na, các đợt bùng phát liên tục của dịch COVID-19 tại một số khu vực trên thế giới và áp lực tăng giá năng lượng và thực phẩm. GDP toàn cầu trì trệ trong quý II/2022 và giá trị sản xuất của các nền kinh tế G20 đều giảm.

Mặc dù dự báo tăng trưởng quý III/2022 vẫn tương đối tích cực, được hỗ trợ bởi tăng trưởng ở Trung Quốc, nhưng có những dấu hiệu cho thấy nền kinh tế thế giới sẽ chuyển biến theo chiều hướng xấu hơn. OECD vẫn giữ nguyên dự báo tăng trưởng của thế giới trong năm 2022 (so với dự báo trong tháng 6/2022), ở mức 3%, nhưng hạ dự báo tăng trưởng toàn cầu năm 2023 xuống mức 2,2% (giảm 0,6 điểm phần trăm so với dự báo trong tháng 6/2022).

Hình 1: Đánh giá tăng trưởng toàn cầu năm 2021 và 2022 của các tổ chức quốc tế (Nguồn: WB, IMF, Fitch Ratings, OECD)

2. Tổng quan biến động thị trường thế giới

Thương mại hàng hóa toàn cầu suy giảm trong nửa cuối năm 2022

Thước đo thương mại hàng hóa của Tổ chức thương mại thế giới (WTO)[2] tháng 8/2022 cho thấy thương mại hàng hóa toàn cầu tiếp tục tăng trưởng trong quý II/2022 nhưng tốc độ tăng chậm hơn so với Quý I và có khả năng tiếp tục yếu đi trong nửa cuối năm 2022. Số liệu dự báo dự kiến sẽ được điều chỉnh giảm do xung đột đang diễn ra ở Ucraina, áp lực lạm phát gia tăng và chính sách thắt chặt tiền tệ ở các nền kinh tế phát triển.

Các thành phần của thước đo hàng hóa cho thấy xu hướng tăng trưởng không rõ ràng. Chỉ số đơn hàng xuất khẩu tương lai (100,1) trên mức xu hướng nhưng động lực đã giảm xuống. Chỉ số sản phẩm ô tô (99,0), chỉ thấp hơn một chút so với mức xu hướng. Các chỉ số về vận tải hàng không (96,9) và linh kiện điện tử (95,6) đang ở dưới xu hướng, trong khi chỉ số nguyên liệu thô (101,0) tăng nhẹ trên xu hướng. Riêng chỉ số vận chuyển container (103,2) là một trường hợp ngoại lệ, đã tăng mạnh trên xu hướng do tăng các chuyến hàng qua các cảng của Trung Quốc khi quốc gia này nới lỏng các biện pháp phong tỏa COVID-19.

Theo WB, tăng trưởng thương mại toàn cầu được dự báo sẽ suy yếu trong quý II/2022 do nhu cầu đối với hàng hóa công nghiệp ở một số nền kinh tế lớn đang giảm dần, thương mại tiếp tục gián đoạn do xung đột ở Ucraina. Chỉ số nhà quản trị mua hàng tổng hợp (PMI) toàn cầu về đơn hàng xuất khẩu mới ở mức 49,5 điểm trong tháng 6/2022, ghi nhận tháng giảm thứ tư liên tiếp. Nhu cầu toàn cầu giảm đối với hàng hóa chế biến, chế tạo, kết hợp với việc nới lỏng một số nút thắt trong chuỗi cung ứng khi Trung Quốc nới lỏng các hạn chế liên quan đến đại dịch đã góp phần làm giảm chi phí đầu vào của hoạt động sản xuất. Chỉ số giá đầu vào toàn cầu PMI đạt 69,5 điểm trong tháng 6/2022, tuy giảm nhưng vẫn ở mức cao trong năm 2022.

Giá cả và lạm phát tăng

Theo WB, những cú sốc do nguồn cung đã gây ra biến động mạnh trên thị trường năng lượng toàn cầu. Xung đột tại Ucraina làm gián đoạn đáng kể hoạt động thương mại và sản xuất các mặt hàng năng lượng. Để đối phó với cuộc chiến, một số quốc gia gồm Hoa Kỳ, Vương quốc Anh và Canađa, đã công bố lệnh cấm đối với dầu của Nga, trong khi Liên minh châu Âu có kế hoạch cấm dầu thô và nhiên liệu tinh chế của Nga vào năm 2023. Nga đã trả đũa bằng cách cắt giảm trực tiếp xuất khẩu khí đốt tự nhiên sang một số nước châu Âu. Những gián đoạn này đã làm trầm trọng thêm căng thẳng hiện có trên thị trường năng lượng, đặc biệt là ở châu Âu. Lý do, Nga là nước xuất khẩu khí đốt tự nhiên lớn nhất thế giới và chiếm một phần đáng kể trong xuất khẩu than và dầu thô toàn cầu. Cú sốc năng lượng hiện nay sẽ gây ra những hậu quả đáng kể cho tăng trưởng toàn cầu.

Theo WB, thị trường hàng hóa tiếp tục biến động. Giá dầu thô Brent trung bình ở mức 120 USD/thùng trong tháng 6 trước khi giảm xuống dưới 100 USD/thùng vào giữa tháng 7/2022, chủ yếu do hoạt động kinh tế toàn cầu đang chậm lại. Giá khí đốt tự nhiên của châu Âu đã tăng 15% trong tháng 6 (so với cùng kỳ tháng trước) và tiếp tục tăng trong tháng 7 khi Nga cắt giảm xuất khẩu khí đốt sang châu Âu. Trong khi đó, nhập khẩu khí đốt tự nhiên hóa lỏng của EU từ Hoa Kỳ đã tăng mạnh trong năm 2022, bù đắp phần nào sự sụt giảm nhập khẩu từ Nga do kết quả về các lệnh trừng phạt liên quan đến cuộc chiến ở U-crai-na.

Giá kim loại đã giảm mạnh trong bối cảnh lo ngại về nhu cầu của Trung Quốc giảm và tăng trưởng toàn cầu yếu.

Chỉ số giá lương thực, thực phẩm của Tổ chức lương thực và nông nghiệp Liên hợp quốc[3] (FFPI) đạt 138,0 điểm vào tháng 8/2022, giảm 2,7 điểm (1,9%) so với tháng 7/2022. Tuy giảm nhưng chỉ số này vẫn cao hơn 10,1 điểm (7,9%) so với cùng kỳ năm trước. Tất cả năm chỉ số phụ của FFPI đều giảm nhẹ trong tháng 8/2022. IMF nhận định giá lương thực, thực phẩm toàn cầu đã ổn định trong những tháng gần đây nhưng vẫn cao hơn nhiều so với năm 2021.

Nguyên nhân chính của lạm phát giá lương thực toàn cầu, đặc biệt giá ngũ cốc, là do tác động từ cuộc xung đột ở U-crai-na và các hạn chế xuất khẩu ở một số quốc gia. Các quốc gia có thu nhập thấp, nơi lương thực chiếm tỷ trọng lớn hơn trong tiêu dùng, đang cảm nhận rõ rệt tác động của lạm phát giá lương thực, thực phẩm.

IMF[4] nhận định lạm phát toàn cầu tăng một phần do giá thực phẩm và năng lượng tăng. Lạm phát năm 2022 được dự báo tăng 6,6% ở các nền kinh tế phát triển và 9,5% ở thị trường mới nổi và các nền kinh tế đang phát triển, tăng lần lượt là 0,9 và 0,8 điểm phần trăm và dự kiến sẽ còn tăng cao hơn nữa.

Điều kiện tài chính toàn cầu có xu hướng thắt chặt

Theo WB, các điều kiện tài chính toàn cầu ngày càng xấu đi, phản ánh chính sách thắt chặt tiền tệ trên toàn thế giới và sự lo lắng về rủi ro ngày càng tăng. Tại các nền kinh tế phát triển, lợi suất trái phiếu chính phủ có nhiều biến động. Giữa tháng 6/2022, lợi suất trái phiếu kỳ hạn 10 năm của Mỹ và Đức lần lượt tăng vọt lên khoảng 3,5% và 1,75%, nhưng sau đó giảm mạnh trở lại trong bối cảnh lo ngại về hoạt động kinh tế toàn cầu suy yếu. Giá cổ phiếu toàn cầu giảm trong tháng 6/2022 nhưng sau đó đã ổn định phần nào. Đồng đô la Mỹ tăng mạnh so với các đồng tiền của các nền kinh tế đang phát triển và thị trường mới nổi.

Theo IMF, các điều kiện tài chính thắt chặt hơn gây ra tình trạng khó khăn về nợ ở các thị trường mới nổi và các nền kinh tế đang phát triển. Tại các nền kinh tế phát triển, các ngân hàng trung ương tăng lãi suất để chống lạm phát, các điều kiện tài chính trên toàn thế giới sẽ tiếp tục thắt chặt. Việc tăng chi phí đi vay sẽ tạo áp lực lên dự trữ quốc tế, gây ra thiệt hại cho các nền kinh tế có nợ ròng bằng đô la. Những thách thức như vậy sẽ xảy ra vào thời điểm mà vị thế tài chính của chính phủ ở nhiều quốc gia đã bị ảnh hưởng từ đại dịch COVID-19, đồng nghĩa với việc ít dư địa hơn cho hỗ trợ chính sách tài khóa.

Theo OECD, lạm phát tiến tới trên mức mục tiêu khiến các ngân hàng trung ương phản ứng mạnh mẽ hơn, dẫn đến thắt chặt các điều kiện tài chính. Thị trường chứng khoán ở nhiều nơi trên thế giới đã giảm mạnh, lợi suất trái phiếu danh nghĩa tăng, đồng đô la Mỹ tăng giá đáng kể. Chênh lệch trái phiếu doanh nghiệp tăng, đặc biệt ở châu Âu. Dòng vốn chảy ra từ các nền kinh tế đang phát triển và thị trường mới nổi tăng. Lãi suất cao hơn cũng đang làm giảm động lực trên thị trường nhà đất. Doanh số bán, cho vay thế chấp và mua nhà đã giảm mạnh ở nhiều quốc gia.

Một số nhân tố rủi ro tác động tới triển vọng kinh tế thế giới

IMF đánh giá triển vọng tăng trưởng toàn cầu với rủi ro lớn làm suy giảm tăng trưởng kinh tế. Những rủi ro chính là:

Thứ nhất, cuộc xung đột ở U-crai-na làm tăng giá năng lượng. Việc ngừng hoàn toàn xuất khẩu khí đốt của Nga sang các nền kinh tế châu Âu vào năm 2022 sẽ làm tăng đáng kể lạm phát trên toàn thế giới do giá năng lượng cao hơn. Ở châu Âu, có thể buộc phải phân bổ năng lượng, ảnh hưởng đến các lĩnh vực công nghiệp chính và làm giảm mạnh tốc độ tăng trưởng ở khu vực đồng Euro vào năm 2022.

Thứ hai, lạm phát vẫn ở mức cao. Một số yếu tố có thể khiến lạm phát duy trì đà tăng trong dài hạn. Các cú sốc liên quan đến nguồn cung đối với giá lương thực và năng lượng từ cuộc xung đột ở U-crai-na có thể làm tăng mạnh lạm phát và tác động tới lạm phát cơ bản, dẫn đến việc thắt chặt chính sách tiền tệ hơn nữa. Các ngân hàng trung ương lớn đã phản ứng với lạm phát cao bằng cách tăng lãi suất nhưng rất khó để xác định chính xác mức độ thắt chặt chính sách cần thiết để giảm lạm phát mà không gây suy thoái kinh tế. Giá lương thực và năng lượng tăng gây ra khó khăn, đói kém và bất ổn trên diện rộng, không chỉ đe dọa đến tăng trưởng kinh tế, mà còn ảnh hưởng tới ổn định xã hội ở nhiều quốc gia.

Thứ ba, điều kiện tài chính thắt chặt hơn gây ra tình trạng khó khăn về nợ ở các thị trường mới nổi và các nền kinh tế đang phát triển. Khi các ngân hàng trung ương ở nền kinh tế phát triển tăng lãi suất để chống lạm phát, các điều kiện tài chính trên toàn thế giới sẽ tiếp tục thắt chặt. Việc tăng chi phí đi vay, nếu không có các chính sách tiền tệ tương ứng trong nước, sẽ tạo áp lực đối với dự trữ quốc tế, gây thiệt hại về định giá giữa các nền kinh tế có nợ ròng bằng đô la.

Thứ tư, suy giảm tăng trưởng của Trung Quốc vẫn tiếp diễn sẽ ảnh hướng đến các nền kinh tế khác.

Thứ năm, nền kinh tế thế giới phân chia thành nhiều nhóm khác nhau. Trong trung hạn, xung đột ở U-crai-na sẽ phân chia nền kinh tế thế giới thành các khối địa chính trị với các tiêu chuẩn công nghệ khác biệt, hệ thống thanh toán xuyên biên giới và tiền tệ dự trữ.

Tăng trưởng của một số nền kinh tế

1. Hoa Kỳ

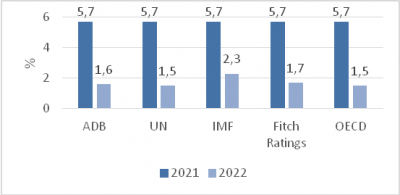

Theo báo cáo Tình hình và triển vọng kinh tế thế giới ngày 01/9/2022 của Cơ quan kinh tế- xã hội của Liên Hiệp quốc (UNDESA), tăng trưởng kinh tế Hoa Kỳ được dự báo chỉ đạt 1,5% trong năm 2022, điều chỉnh giảm 1,1 điểm phần trăm so với dự báo đưa ra vào tháng 06/2022 trong bối cảnh lạm phát cao, các điều kiện thị trường lao động khó khăn và Cục dự trữ liên bang Hoa Kỳ (Fed) thắt chặt chính sách tiền tệ.

Mặc dù chi tiêu dùng đóng góp khoảng 70% hoạt động kinh tế nhưng dự kiến sẽ yếu đi. Trong bối cảnh thị trường lao động ngày càng khó khăn, thu nhập bình quân theo giờ của khu vực tư nhân mặc dù tăng 5,4% trong 6 tháng đầu năm 2022 nhưng bình quân lạm phát trong giai đoạn này ở mức 8,3% nên đã khiến cho sức mua của hộ gia đình suy giảm. Trong khi đó, đồng đô la tăng giá tiếp tục làm tăng thâm hụt thương mại của Hoa Kỳ.

Thị trường nhà ở đạt ngưỡng cao đỉnh điểm do lãi suất trả góp tăng cao và chi phí xây dựng tăng đột biến trong khi đầu tư vào bất động sản và doanh số bán nhà giảm. Fed đã nâng lãi suất chính sách chủ yếu từ 0 – 0,25% trong tháng 3/2022 lên 2,25 – 2,5% vào tháng 8/2022. Ngày 21/9/2022, Fed thông báo tăng lãi suất cơ bản thêm 0,75 điểm phần trăm, lên biên độ 3% – 3,25%. Đây là lần tăng lãi suất thứ 5 trong năm nay và là lần thứ 3 liên tiếp Fed tăng lãi suất 0,75 điểm phần trăm. Các quan chức của Fed dự báo lãi suất có thể lên đến 4,4% trong năm 2022.

Theo IMF, tăng trưởng GDP của nền kinh tế Hoa Kỳ năm 2022 dự báo đạt 2,3%, điều chỉnh giảm 1,4 điểm phần trăm so với dự báo đưa ra vào tháng 4/2022, phản ánh tăng trưởng yếu hơn dự kiến trong hai quý đầu năm 2022 với động lực của tiêu dùng tư nhân ngày càng yếu, một phần do sức mua của hộ gia đình giảm và tác động của chính sách tiền tệ ngày càng thắt chặt.

ADB nhận định nền kinh tế Hoa Kỳ suy giảm sau hai quý đầu năm 2022 GDP liên tiếp giảm. Bùng nổ biến thể Omicron COVID-19 dẫn đến những hạn chế và gián đoạn, khiến tiêu dùng giảm trong nửa đầu năm. Đầu tư trong quý II giảm 13,2%. Mức tiêu thụ hàng hóa giảm nhưng được bù đắp bởi tiêu dùng dịch vụ tiếp tục tăng, đặc biệt là dịch vụ ăn uống, nhà ở và chăm sóc sức khỏe. Chi tiêu của chính phủ giảm do một số chương trình liên bang giảm dần.

Xuất khẩu ròng đóng góp 1,4 điểm phần trăm vào tăng trưởng GDP. Xuất khẩu tăng 17,6%, nhưng nhập khẩu chỉ tăng 2,8%. Thu nhập ở Mỹ tiếp tục tăng do thị trường lao động vẫn mạnh mẽ. Tỷ lệ thất nghiệp giảm xuống 3,5% vào tháng 7 sau khi giữ ở mức 3,6% kể từ tháng 3/2022, nhưng đã tăng lên 3,7% vào tháng 8/2022.

Lạm phát vẫn ở mức cao, 8,3% trong tháng 8/2022 sau khi đạt đỉnh 9,1% trong tháng 6/2022, chủ yếu do giá thực phẩm và năng lượng cao. Theo ADB, tăng trưởng GDP của Hoa Kỳ sẽ yếu đi trong năm nay, với dự báo được điều chỉnh giảm xuống 1,6% từ mức dự báo 3,9% đưa ra trong tháng 4/2022. Điều chỉnh giảm phản ánh việc Fed thắt chặt chính sách tiền tệ mạnh hơn để đối phó với lạm phát cao hơn dự kiến.

Theo báo cáo sơ bộ Triển vọng kinh tế ngày 26/9/2022 của OECD, tăng trưởng kinh tế Hoa Kỳ dự báo đạt 1,5% năm 2022, điều chỉnh giảm 1,0 điểm phần trăm so với dự báo đưa ra trong tháng 6/2022.

Hình 2: Đánh giá tăng trưởng của Hoa Kỳ năm 2021 và 2022 (Nguồn: ADB, IMF, UN, Fitch Ratings, OECD)

Trước tình trạng lạm phát cao và tốc độ thắt chặt chính sách tiền tệ tăng nhanh gây ảnh hưởng nặng nề đến triển vọng kinh tế, Fitch Ratings[5] dự báo tăng trưởng GDP của Hoa Kỳ chỉ đạt 1,7% năm 2022, điều chỉnh giảm 1,2 điểm phần trăm so với dự báo đưa ra trong tháng 6/2022.

Chỉ số PMI trong tháng 8/2022 của Hoa Kỳ được điều chỉnh giảm nhẹ so với số ước tính sơ bộ, ở mức 44,6 điểm, thấp hơn so với mức 47,7 điểm của tháng 7/2022. Chỉ số này phản ánh tháng giảm thứ hai liên tiếp của hoạt động kinh doanh khu vực tư nhân và là mức giảm mạnh nhất kể từ tháng 5/2020. Suy giảm trong hoạt động của khu vực dịch vụ được bù đắp bởi tăng trưởng nhẹ của ngành chế biến, chế tạo. Các nhà cung cấp dịch vụ ghi nhận sản lượng giảm mạnh và lượng đơn hàng mới giảm nhanh chóng xuống mức thấp nhất trong hai năm qua. Sản lượng và hoạt động kinh doanh mới của các nhà máy ở Hoa Kỳ cũng ghi nhận sự sụt giảm.

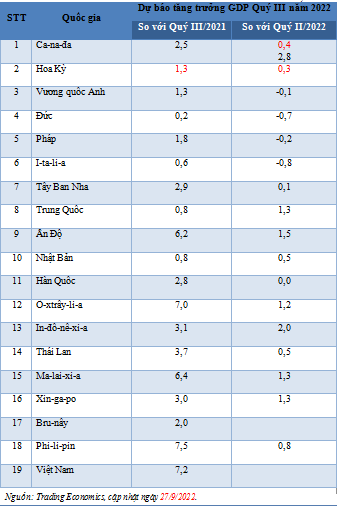

Trading Economics[6] dự báo tăng trưởng GDP của Hoa Kỳ quý III/2022 tăng 0,3% so với quý trước và tăng 1,3% so với quý III/2021.

2. Khu vực đồng Euro

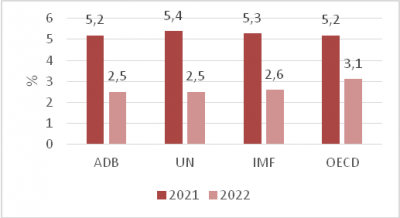

UNDESA nhận định các nền kinh tế thuộc khu vực đồng Euro đã cho thấy khả năng chống chịu trước căng thẳng từ xung đột ở Ucraina. Tuy nhiên, khu vực đồng Euro đang phải đối mặt với ba áp lực lớn từ khủng hoảng năng lượng, lạm phát cao và thắt chặt chính sách tiền tệ. GDP của khu vực này dự báo tăng 2,5% năm 2022, điều chỉnh giảm 0,2 điểm phần trăm so với dự báo đưa ra vào tháng 6/2022.

Nguy cơ đóng cửa hoàn toàn nguồn cung khí đốt từ Nga trong mùa đông tới có thể dẫn đến thiếu năng lượng trầm trọng, khả năng cao sẽ đẩy Đức, Hunggary và Italia rơi vào suy thoái. Giá năng lượng và lương thực tăng cao đang tác động lớn đến các hộ gia đình, khiến niềm tin người tiêu dùng thấp kỷ lục trong tháng 7, thậm chí còn thấp hơn mức ở thời điểm bắt đầu đại dịch.

Thị trường lao động phục hồi mạnh mẽ và tỷ lệ thất nghiệp thấp có thể sẽ giúp tăng nhu cầu nội địa. Ngân hàng Trung ương châu Âu (ECB) lần đầu tiên sau hơn một thập kỷ đã tăng lãi suất cơ sở vào tháng 7/2022, kết thúc quãng thời gian 8 năm áp dụng lãi suất âm.

Theo báo cáo cập nhật Triển vọng phát triển kinh tế phát hành ngày 21/9/2022, ADB điều chỉnh giảm dự báo tăng trưởng cho khu vực đồng Euro năm 2022 xuống còn 2,5%, giảm 0,8 điểm phần trăm so với dự báo đưa ra vào tháng 4/2022. Dự báo lạm phát của khu vực đồng Euro ở mức 7,9% trong năm 2022. Mặc dù triển vọng tăng trưởng xấu đi nhưng ECB dự kiến sẽ thắt chặt chính sách tiền tệ trong 12 tháng tới để hạn chế áp lực lạm phát.

Triển vọng tăng trưởng của khu vực đồng Euro vẫn chịu nhiều rủi ro. Cuộc chiến leo thang ở U-crai-na, đặc biệt là bế tắc chính trị ngày càng tồi tệ giữa EU và Liên bang Nga có thể làm gián đoạn thêm nguồn cung năng lượng và làm chệch hướng sự phục hồi của khu vực đồng Euro. Chiến tranh cũng có thể khiến giá năng lượng và lương thực cao hơn dự kiến trong thời gian dài, do đó khiến lạm phát tăng cao và đè nặng lên tăng trưởng. Chính sách tiền tệ thắt chặt hơn, các điều kiện thanh khoản và căng thẳng gia tăng trên thị trường trái phiếu chính phủ cũng có thể làm giảm tăng trưởng.

OECD điều chỉnh tăng dự báo tăng trưởng GDP của khu vực đồng Euro, từ mức 2,6% của dự báo tháng 6/2022 lên mức 3,1%.

Theo IMF, tăng trưởng GDP khu vực đồng Euro dự báo đạt 2,6%, điều chỉnh giảm 0,2 điểm phần trăm so với dự báo đưa ra trong tháng 4/2022.

Chỉ số PMI tổng hợp trong tháng 8/2022 của khu vực đồng Euro đạt 48,9 điểm, điều chỉnh giảm so với số liệu sơ bộ 49,2 điểm, phản ánh mức giảm lớn nhất của hoạt động khu vực tư nhân kể từ tháng 02/2022. Cả ngành dịch vụ và ngành công nghiệp chế biến, chế tạo đều giảm mạnh. Sự yếu kém trong hoạt động nói chung phản ánh nhu cầu giảm, với các đơn hàng mới cũng giảm với tốc độ nhanh hơn vào giữa quý III.

Theo Trading Economics,[7] GDP quý III/2022 của khu vực đồng Euro dự báo giảm 0,1% so với quý II/2022 và tăng 1,0% so với cùng kỳ năm trước

Hình 3: Đánh giá tăng trưởng của khu vực đồng Euro năm 2021 và 2022 (Nguồn: ADB, UN, IMF, OECD)

3. Nhật Bản

Theo ADB, nền kinh tế Nhật Bản trong quý II tăng 2,2%, là quý thứ ba liên tiếp tăng trưởng tích cực. Chi tiêu cho dịch vụ tiêu dùng phục hồi mạnh mẽ sau khi các hạn chế đi lại do dịch COVID-19 được dỡ bỏ vào cuối tháng 3. Chi tiêu cho hàng hóa và dịch vụ tiêu dùng, du lịch và ăn uống tăng giúp tăng trưởng phục hồi trong quý II. Xuất khẩu quý II tăng vừa phải. Lạm phát giá tiêu dùng từ tháng 4 đến tháng 6 đạt trên 2,0% so với cùng kỳ năm trước. Áp lực tăng giá chủ yếu do giá nhập khẩu cao hơn gây ra bởi cuộc chiến ở U-crai-na và sự mất giá của đồng yên so với đô la Mỹ do chênh lệch lãi suất giữa Nhật Bản và Mỹ ngày càng tăng. Mặc dù lạm phát ở Nhật Bản vẫn thấp hơn nhiều so với các quốc gia khác nhưng đây là lần đầu tiên trong gần 14 năm lạm phát của Nhật Bản tăng ít nhất 2%.

ADB điều chỉnh giảm dự báo tăng trưởng của nền kinh tế Nhật Bản xuống còn 1,4% cho năm 2022 từ mức dự báo 2,7% vào tháng 4/2022. Sự phục hồi ổn định của tiêu dùng tư nhân sẽ thúc đẩy tăng trưởng trong nửa cuối năm. Xuất khẩu dự kiến sẽ phục hồi nhưng sẽ yếu hơn trong thời gian tới do tiếp tục gián đoạn chuỗi cung ứng, đặc biệt trong lĩnh vực sản xuất ô tô và việc nối lại hoạt động du lịch từ nước ngoài bị đình trệ. Lạm phát tăng nhanh và tăng trưởng tiền lương yếu sẽ đè nặng lên niềm tin của người tiêu dùng, đặc biệt là ở nhóm thu nhập thấp và ảnh hưởng tiêu cực đến chi tiêu của người tiêu dùng. Lạm phát được dự báo sẽ tăng 2,1% trong năm 2022.

IMF dự báo tăng trưởng GDP của nền kinh tế Nhật Bản đạt 1,7%, điều chỉnh giảm 0,7 điểm phần trăm so với dự báo đưa ra hồi tháng 4/2022.

OECD điều chỉnh giảm nhẹ 0,1 điểm phần trăm dự báo tăng trưởng kinh tế Nhật Bản, xuống 1,6% cho năm 2022 từ mức 1,7% đưa ra trong dự báo tháng 6/2022.

Chỉ số PMI tổng hợp tháng 8/2022 của Nhật Bản đạt 49,4 điểm, cao hơn mức sơ bộ 48,9 điểm nhưng thấp hơn mức 50,2 điểm trong tháng 7/2022. Đây là tháng đầu tiên ghi nhận sự sụt giảm trong hoạt động của khu vực tư nhân kể từ tháng 02/2022 trong bối cảnh số ca lây nhiễm COVID-19 tăng nhanh và hoạt động của lĩnh vực dịch vụ và chế biến, chế tạo đều suy yếu. Các đơn hàng mới giảm lần đầu tiên trong sáu tháng, các đơn hàng xuất khẩu mới giảm mạnh.

Theo Trading Economics[8], GDP quý III/2022 của nền kinh tế Nhật Bản dự báo tăng 0,5% so với quý II/2022 và tăng 0,8% so với quý III/2021.

Hình 4: Đánh giá tăng trưởng của Nhật Bản năm 2021 và 2022. (Nguồn: WB, ADB, IMF, OECD)

4. Trung Quốc

Theo UNDESA, tăng trưởng kinh tế Trung Quốc dự báo sẽ chậm lại, đạt khoảng 4% năm 2022. Tăng trưởng GDP trong quý II đã giảm xuống mức thấp nhất trong hai năm qua do áp dụng các biện pháp phong tỏa nghiêm ngặt để kiểm soát bùng phát gia tăng các ca lây nhiễm biến thể Omicron. Động lực tăng trưởng dự kiến sẽ được tăng cường vào nửa cuối năm 2022, như đẩy nhanh phát hành trái phiếu chính phủ, đặc biệt nhằm thúc đẩy đầu tư cơ sở hạ tầng, trong khi cắt giảm thuế để hỗ trợ các doanh nghiệp.

Với lạm phát dưới mức mục tiêu, Ngân hàng Trung ương Trung Quốc đã duy trì chính sách hỗ trợ và hạ lãi suất đối với thời hạn 5 năm và 1 năm trong tháng 8/2022. Nền kinh tế Trung Quốc đang phải đối mặt với những rủi ro tiêu cực lớn như sự xuất hiện trở lại của các biến thể có khả năng lây truyền cao của dịch COVID-19. Mặc dù các biện pháp giảm nhiệt trên thị trường bất động sản có thể cải thiện ổn định kinh tế vĩ mô trung hạn nhưng lại gây ra khó khăn lớn hơn cho ngành tài chính trong thời gian tới.

Ngoài ra, tình trạng thất nghiệp cao ở khu vực thành thị có thể ảnh hưởng đến sự phục hồi của tiêu dùng tư nhân. Căng thẳng địa chính trị giữa Trung Quốc và Hoa Kỳ gia tăng cũng tạo thêm bất ổn cho triển vọng kinh tế Trung Quốc.

IMF nhận định nền kinh tế Trung Quốc tiếp tục suy giảm mặc dù đã phục hồi sau các đợt phong tỏa vào nửa cuối năm 2022, theo đó tăng trưởng GDP của quốc gia này được dự báo đạt 3,3% năm 2022.

ADB dự báo tăng trưởng GDP của Trung Quốc năm 2022 đạt 3,3%, điều chỉnh giảm 1,7 điểm phần trăm so với dự báo đưa ra hồi tháng 4/2022. Đây là lần đầu tiên trong hơn 3 thập kỷ dự báo tăng trưởng của Trung Quốc tăng chậm hơn dự báo tăng trưởng chung của các nước châu Á đang phát triển.

Theo Fitch Ratings, sự phục hồi của nền kinh tế Trung Quốc bị kìm hãm bởi những biện pháp phòng chống lây lan đại dịch COVID-19 và khủng hoảng bất động sản kéo dài. Theo đó, Fitch Ratings dự báo tăng trưởng GDP của Trung Quốc đạt 2,8% năm 2022, điều chỉnh giảm 0,9 điểm phần trăm so với dự báo đưa ra trong tháng 6/2022.

Theo OECD, tăng trưởng kinh tế Trung Quốc năm 2022 bị điều chỉnh giảm mạnh, từ mức 4,4% theo dự báo trong tháng 6/2022 xuống còn 3,2%, giảm 1,2 điểm phần trăm.

Báo cáo cập nhật kinh tế khu vực châu Á – Thái Bình Dương của WB ngày 27/9/2022 dự báo tăng trưởng của nền kinh tế Trung Quốc chỉ đạt 2,8% năm 2022, điều chỉnh giảm 2,2 điểm phần trăm từ mức 5,0% của dự báo trong tháng 4/2022.

Chỉ số PMI tổng hợp của nền kinh tế Trung Quốc trong tháng 8/2022 đạt 53,0 điểm, giảm 1 điểm so với 54 điểm trong tháng 7/2022. Đây là mức thấp nhất trong 3 tháng qua do tác động của làn sóng lây nhiễm COVID gần đây và tình trạng thiếu hụt năng lượng sau đợt hạn hán lịch sử. Kết quả mới nhất cho thấy đã phục hồi tăng trưởng trong khu vực tư nhân, với hoạt động dịch vụ tiếp tục tốt hơn hoạt động chế biến, chế tạo.

Theo Trading Economics[9], GDP quý III/2022 của nền kinh tế này tăng 1,3% so với quý trước và tăng 0,8% so với cùng kỳ năm 2021.

Hình 5: Đánh giá tăng trưởng của Trung Quốc năm 2021 và 2022. (Nguồn: WB, ADB, IMF, OECD)

5. Đông Nam Á

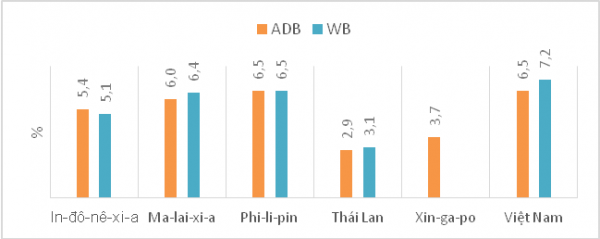

ADB[10] nhận định nhu cầu trong nước mạnh hơn do mở cửa lại thị trường, biên giới và nhu cầu bên ngoài giảm do rủi ro toàn cầu tăng đang định hình tăng trưởng của khu vực Đông Nam Á. ADB điều chỉnh tăng nhẹ dự báo tăng trưởng của khu vực Đông Nam Á trong năm 2022 so với dự báo trong tháng 4/2022. Tuy nhiên, có những khó khăn nhất định đối với khu vực này khi nguồn cung tiếp tục bị gián đoạn vì cuộc xung đột ở Ucraina, giá hàng hóa và thực phẩm tăng, lãi suất toàn cầu cao hơn sẽ đẩy nhanh lạm phát, thu hẹp thặng dư tài khoản vãng lai trong thời gian tới.

Theo ADB, tăng trưởng năm 2022 khu vực Đông Nam Á được điều chỉnh tăng, lên 5,1% so với dự báo 4,9% trong tháng 4/2022 do tăng trưởng mạnh tại Indonesia, Mianma và Philippin. Chi tiêu dùng ở các nền kinh tế trên đã tăng nhanh sau khi mở cửa lại biên giới. Tăng trưởng của In-đô-nê-xi-a được hưởng lợi từ thặng dư thương mại. Đầu tư vào Philippin cũng đang tăng lên. Dự báo tăng trưởng năm 2022 của Lào, Singapore, Thái Lan điều chỉnh giảm do nhu cầu từ các nền kinh tế lớn yếu hơn. Tăng trưởng của Bruney, Campuchia, Malaysia và Việt Nam không đổi so với dự báo trong tháng 4/2022.

Dự báo tăng trưởng năm 2022 của Indonesia được nâng từ mức 5,0% (dự báo trong tháng 4/2022) lên 5,4%. Nhu cầu trong nước dự kiến sẽ vẫn mạnh trong những tháng còn lại của năm 2022, mặc dù lạm phát cao hơn. Tăng trưởng xuất khẩu sẽ chậm lại trong những tháng tới, nhưng cán cân thương mại được dự báo thặng dư, chiếm 0,5% GDP.

ADB giữ nguyên dự báo tăng trưởng GDP năm 2022 của Malaysia, ở mức 6,0% như được đưa ra trong tháng 4/2022. Các yếu tố thúc đẩy triển vọng trong ngắn hạn của Malaysia gồm: nhu cầu tiêu dùng đang phục hồi mạnh mẽ, được hỗ trợ bởi việc mở cửa trở lại thị trường và biên giới, đồng thời cải thiện việc làm và thu nhập cho các hộ gia đình và tiếp tục nỗ lực tiêm chủng vắc-xin.

Dịch vụ và công nghiệp chế biến, chế tạo sẽ dẫn dắt sự phục hồi của nền kinh tế Malaysia trong thời gian tới. Chính sách tài khóa sẽ tiếp tục hỗ trợ tăng trưởng năm 2022 với mức thâm hụt tài khóa dự kiến khoảng 6% GDP. Chính phủ sẽ tăng chi đầu tư phát triển vào cơ sở hạ tầng nhằm thúc đẩy kết nối kỹ thuật số mạnh mẽ hơn, cải thiện các cơ sở chăm sóc sức khỏe và đẩy mạnh các dự án nâng cao trình độ và đào tạo lại lực lượng lao động.

Dự báo tăng trưởng năm 2022 của Thái Lan được điều chỉnh giảm nhẹ từ mức 3% (dự báo trong tháng 4/2022) xuống 2,9%. Giá hàng hóa toàn cầu được dự báo sẽ tăng do xung đột tại U-crai-na, tăng trưởng yếu hơn ở nền kinh tế của các đối tác thương mại của Thái Lan, đầu tư trong nước thấp hơn và lạm phát cao hơn làm suy giảm sức mua của người tiêu dùng Thái Lan trong những tháng còn lại của năm 2022. Xuất khẩu dịch vụ dự kiến sẽ tiếp tục tăng do lượng khách du lịch quốc tế trong năm 2022 được điều chỉnh lên 6 triệu (tăng 1 triệu du khách so với dự báo trong tháng 4/2022). Sản lượng nông nghiệp năm 2022 dự báo tăng 4,5% khi sản xuất lúa, mía, đậu tương, ngô và cây ăn quả được hỗ trợ bởi thời tiết thuận lợi.

Dự báo tăng trưởng của Philippin năm 2022 được nâng từ mức 6,0% (dự báo trong tháng 4/2022) lên 6,5% do giá trị sản xuất cao hơn dự kiến, được củng cố bởi sự phục hồi của đầu tư và tiêu dùng hộ gia đình. Một số hoạt động kinh doanh và giải trí hiện đã trở lại mức trước đại dịch. Các dự án cơ sở hạ tầng công cộng lớn đang được tiến hành và các chỉ số của khu vực tư nhân, chẳng hạn như PMI, sản xuất công nghiệp và nhập khẩu, tiếp tục mở rộng.

GDP của Singapore đã tăng 4,1% trong nửa đầu năm 2022 so với cùng kỳ năm trước nhờ tăng trưởng dịch vụ và sản xuất tăng mạnh. Tăng trưởng mạnh mẽ trong nửa đầu năm 2022 khó có thể duy trì trong nửa cuối năm 2022 do môi trường bên ngoài xấu đi. Tăng trưởng chậm hơn dự kiến ở hầu hết các đối tác thương mại lớn, áp lực lạm phát tiếp tục tăng do gián đoạn nguồn cung toàn cầu và giá hàng hóa tăng do đại dịch COVID-19 và cuộc xung đột ở Ucraina khiến dự báo tăng trưởng GDP năm 2022 của Singapore được điều chỉnh giảm từ mức 4,3% (dự báo trong tháng 4/2022) xuống còn 3,7%.

WB nhận định tăng trưởng tại hầu hết các quốc gia đang phát triển khu vực Đông Á và Thái Bình Dương đã phục hồi trong năm 2022 nhờ nhu cầu trong nước phục hồi, nới lỏng các biện pháp hạn chế liên quan đến dịch COVID-19 và tăng trưởng xuất khẩu. Theo đó, WB nâng dự báo tăng trưởng năm 2022 của ASEAN-5 (Indonesia, Thái Lan, Philippin, Malaysia và Việt Nam) từ 4,9% (dự báo tháng 4/2022) lên 5,4%.

Dự báo tăng trưởng của 5 quốc gia ASEAN trong năm 2022 như sau: Indonesia giữ nguyên mức tăng trưởng 5,1% như trong dự báo tháng 4/2022; tăng trưởng của Malaysia điều chỉnh tăng 0,9 điểm phần trăm, từ 5,5% lên 6,4%; tăng trưởng của Philippin điều chỉnh tăng 0,8 điểm phần trăm, từ 5,7% lên 6,5%; tăng trưởng của Thái Lan điều chỉnh tăng 0,2 điểm phần trăm, từ 2,9% lên 3,1%; tăng trưởng của Việt Nam được điều chỉnh tăng cao nhất, từ 5,3% lên 7,2% (tăng 1.9 điểm phần trăm).

Theo Trading Economics, dự báo tăng trưởng QIII/2022 so với cùng kỳ năm trước của In-đô-nê-xi-a, Malaysia, Philippin, Thái Lan, Singgapore lần lượt đạt 3,1%, 6,4%, 7,5%, 3,7%, 3%. Tăng trưởng quý III/2022 so với quý II/2022 của các quốc gia trên lần lượt là 2%, 1,3%, 0,8%, 0,5% và 1,3%.

Hình 6: Dự báo tăng trưởng năm 2022 của một số quốc gia ASEAN(tại thời điểm tháng 9/2022). (Nguồn: ADB, WB)

6. Việt Nam

Dự báo của Ngân hàng Thế giới

Trong Báo cáo điểm lại tháng 8/2022, Ngân hàng Thế giới nhận định nền kinh tế Việt Nam đang hồi phục sau hai năm tổn thương, nhưng phải đối mặt với những thách thức trong nước cũng như môi trường kinh tế toàn cầu bất lợi trong ngắn hạn và trung hạn.

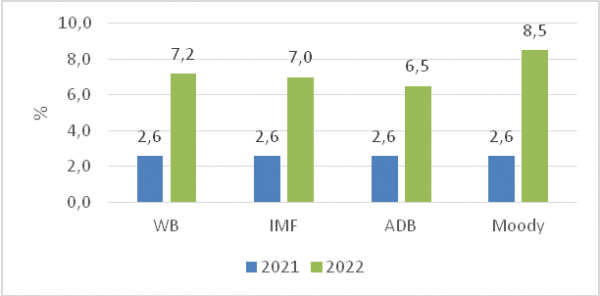

WB dự báo tăng trưởng GDP của Việt Nam đạt 7,2% trong năm 2022 và 6,7% trong năm 2023. Cùng với việc gỡ bỏ các biện pháp hạn chế đi lại, du khách quốc tế dần quay trở lại, khu vực dịch vụ đang phục hồi mạnh mẽ. Tăng trưởng xuất khẩu các mặt hàng công nghiệp chế biến, chế tạo dự báo sẽ chậm lại trong ngắn hạn khi nhu cầu trên toàn cầu yếu đi. Tuy nhiên, tiêu dùng trong nước mạnh hơn dự kiến sẽ bù đắp cho nhu cầu bên ngoài chững lại.

Lạm phát bình quân dự báo 3,8% trong năm 2022, khi nhu cầu trong nước tiếp tục được củng cố.

Trong trung hạn, nền kinh tế Việt Nam phải đối mặt với những rủi ro lớn, gây ảnh hưởng đến tăng trưởng. Sự xuất hiện của các biến chủng COVID-19 cùng với hoạt động kinh tế gián đoạn vẫn là rủi ro chính. Áp lực lạm phát dai dẳng và triển vọng thắt chặt tiền tệ mạnh hơn, nhất là tại Hoa Kỳ và các nền kinh tế phát triển, có thể dẫn đến biến động trên các thị trường tài chính toàn cầu, làm suy giảm tăng trưởng kinh tế của Việt Nam hơn nữa, nhất là vào thời điểm các hoạt động kinh tế đang chững lại.

Tình trạng giãn cách y tế ở Trung Quốc có thể gia tăng ảnh hưởng đến tăng trưởng của nền kinh tế này, gây ảnh hưởng đến các chuỗi giá trị toàn cầu trong đó có Việt Nam. Ngoài ra, căng thẳng và xung đột địa chính trị gia tăng càng làm tăng bất ổn trước mắt và có thể dẫn đến chuyển đổi cơ cấu dài hạn của nền kinh tế toàn cầu.

Dự báo của IMF

IMF[11] nhận định triển vọng tăng trưởng lạc quan của Việt Nam, ngược với xu hướng tăng trưởng chậm lại ở những quốc gia châu Á khác.

Nửa đầu năm 2022, kinh tế Việt Nam đã phục hồi nhanh chóng khi các hạn chế về đại dịch được nới lỏng và các chiến dịch tiêm chủng được triển khai rộng rãi. Các chính sách hỗ trợ như lãi suất thấp, tăng trưởng tín dụng mạnh, và Chương trình phục hồi và phát triển kinh tế – xã hội của chính phủ đã giúp gia tăng giá trị sản xuất công nghiệp chế biến, chế tạo, hoạt động bán lẻ và du lịch.

Theo đó, IMF nâng dự báo tăng trưởng của Việt Nam lên 7% trong năm 2022, đây là quốc gia duy nhất được điều chỉnh tăng đáng kể trong số các nền kinh tế lớn ở châu Á.

Áp lực lạm phát của Việt Nam chủ yếu giới hạn ở một số hàng hóa như nhiên liệu và các dịch vụ liên quan như vận tải. Người tiêu dùng không bị ảnh hưởng bởi sự gia tăng giá lương thực toàn cầu do nguồn cung trong nước dồi dào, giá thịt lợn giảm so với mức đỉnh của năm 2021. Hơn nữa, mức tăng giá đối với các dịch vụ, chẳng hạn như y tế và giáo dục, cũng rất thấp.

Giá tiêu dùng trong 7 tháng đầu năm 2022 tăng, nhưng vẫn thấp hơn mục tiêu 4% của Ngân hàng trung ương trong năm. Sự phục hồi chậm của nền kinh tế trong năm 2021 đã giúp kiềm chế lạm phát cơ bản, khiến chi phí lương thực và năng lượng biến động thấp hơn các nước trong khu vực.

Dự báo của ADB

Trong 6 tháng đầu năm 2022, nền kinh tế Việt Nam phục hồi nhanh hơn nhiều so với dự kiến. Tăng trưởng tăng 7,7% trong quý II/2022 và đạt trung bình 6,4% trong nửa đầu năm.

Tăng trưởng dịch vụ trong 6 tháng đầu năm 2022 phục hồi lên mức 6,6% từ mức 3,9% trong cùng kỳ năm 2021 nhờ lượng khách du lịch trong nước tăng mạnh lên 60,8 triệu. Sự phục hồi của nền kinh tế đã thúc đẩy tăng trưởng dịch vụ tài chính và ngân hàng, tăng từ mức 9,1% lên 9,5% và cao hơn nhiều so với trước đại dịch. Môi trường kinh doanh được cải thiện và hoạt động kinh tế phục hồi đã thúc đẩy hoạt động kinh doanh khởi nghiệp, khoảng 101.300 doanh nghiệp đã đăng ký trong 8 tháng đầu năm, tăng 24,2% về số doanh nghiệp và tăng 16,2% về tổng số lao động so với cùng kỳ năm 2021.

Tự cung tự cấp lương thực, chuỗi cung ứng trong nước phục hồi và việc kiểm soát hiệu quả giá cả hàng hóa và dịch vụ chính (ví dụ như xăng dầu, điện, chăm sóc sức khỏe và giáo dục) đã kiềm chế lạm phát ở mức trung bình 2,6% trong 8 tháng đầu năm 2022. Ngân hàng Nhà nước Việt Nam đã duy trì thành công chính sách tiền tệ phù hợp, linh hoạt nhằm tạo điều kiện cho nguồn tài chính chi phí thấp, giúp hỗ trợ phục hồi kinh tế trong khi chuỗi cung ứng trong nước được phục hồi và việc kiểm soát giá cả hiệu quả đã giúp kiềm chế lạm phát.

Sự phục hồi kinh tế dự kiến sẽ tiếp tục trong nửa cuối năm 2022, được hỗ trợ bởi các nền tảng kinh tế mạnh mẽ, chính sách tiền tệ linh hoạt và sự phục hồi nhanh hơn dự kiến trong lĩnh vực sản xuất, dịch vụ và tiêu dùng nội địa từ tháng 7 đến tháng 12. ADB giữ nguyên dự báo tăng trưởng của Việt Nam ở mức 6,5% cho năm 2022 (so với dự báo trong tháng 4/2022).

Trong báo cáo tháng 8/2022, Moody[12] đánh giá rất tích cực đối với dự báo tăng trưởng kinh tế Việt Nam năm 2022, theo đó tổ chức này dự báo tăng trưởng GDP của Việt Nam năm 2022 đạt 8,5%, cao nhất so với các nền kinh tế trong khu vực. Ngày 6/9/2022, Moody nâng xếp hạng tín nhiệm quốc gia dài hạn của Việt Nam từ mức Ba3 lên mức Ba2, triển vọng Ổn định[13]. Trading economics dự báo tăng trưởng quý III/2022 so với cùng kỳ năm trước của Việt Nam đạt 7,2%.

Hình 7: Dự báo tăng trưởng Việt Nam của một số tổ chức quốc tế (Nguồn: WB, IMF, ADB, Moody)

Hình 8: Tốc độ tăng trưởng GDP quý III năm 2022 của một số quốc gia. Đơn vị tính: % (Theo gso.gov.vn)

Giấy bao bì: Nhu cầu bao bì vẫn còn thấp, mặc dù tháng 9 được coi là khởi đầu của mùa cao điểm hằng năm tại Trung Quốc.

Các nhà máy sản xuất giấy tái chế làm bao bì tiếp tục kéo dài thời gian ngừng hoạt động do tiêu thụ chậm; các nhà máy bao bì và gia công ở hạ nguồn chỉ mua một khối lượng tối thiểu.

Nhiều nhà máy sản xuất giấy làm thùng sóng tái chế đã giảm giá có thời hạn, từ cuối tháng 9 đến đầu tháng 10, để thu hút đơn đặt hàng.

Tại miền đông Trung Quốc, giá trung bình đối với giấy làm lớp sóng có độ bền cao đã giảm từ 3.776 NDT/tấn (529 USD/tấn) vào cuối tháng 8 xuống 3.750 NDT/tấn trong tuần này.

Giá trung bình của testliner giảm 50 NDT/tấn xuống còn 3.960 NDT/tấn.

Giá trung bình của giấy kraft lớp mặt (Kraft-top liner) đã giảm xuống còn 4.848 NDT/tấn, cũng giảm 50 NDT/tấn.

Giá trung bình của giấy lớp lớp mặt trắng (White-top liner) vẫn ở mức 6.225 NDT/tấn.

Vào tuần cuối cùng của tháng 9, một số nhà sản xuất đã công bố kế hoạch tăng giá 50 NDT/tấn từ ngày 10 tháng 10. Hầu hết các mức tăng đều áp dụng cho các loại giấy Kraft-top liner cấp thấp, testliner và giấy làm lớp sóng giữa.

Việc không có thông báo tăng giá đối với giấy kraft-top liner cao cấp một phần là do giá nhập khẩu kraftliner giảm, đặc biệt là từ Nga.

Khối lượng kraftliner mà Trung Quốc nhập khẩu từ Nga đã tăng vọt kể từ tháng 4, sau cuộc chiến ở Ukraine và các lệnh trừng phạt tiếp theo đối với các mặt hàng khác nhau của Nga ở Châu Âu.

Theo Cục Hải quan Trung Quốc, lượng kraftliner Nga tiêu thụ ở Trung Quốc đạt mức cao nhất cho đến nay khoảng 38.000 tấn trong tháng 8, tăng 137,9% so với cùng kỳ năm ngoái.

Khi lượng hàng tồn kho tăng cao, giá bán lại đối với kraftliner của Nga phần lớn giảm, ở mức khoảng 5.200-5.400 NDT/tấn, rẻ hơn so với một số giấy lớp phẳng mặt kraft do các nhà máy trong nước sản xuất.

Trong khi đó, giá nhập khẩu kraftliner không phải của Nga cũng đã giảm ít nhất 301 USD tấn trong tháng 9 do nhu cầu nội địa ở các nước xuất xứ giảm, giá cả ở các thị trường xuất khẩu lớn khác giảm và nhu cầu ở Trung Quốc chậm lại.

Do đó, giá kraftliner nhập khẩu đã giảm từ 615-880 USD/tấn trong tháng 8 xuống 600-840 USD/tấn cho các đơn hàng tháng 9.

Mặc dù giá giảm, các thương nhân Trung Quốc cho biết chi phí nhập khẩu của họ vẫn chưa giảm do đồng Nhân dân tệ cũng giảm giá. Đồng tiền của Trung Quốc đã giảm khoảng 3,6% so với đô la Mỹ kể từ ngày 1 tháng 9.

Giá đối với các loại bìa hộp tái chế và làm từ bột nguyên sinh đã chững lại vào tháng 9 sau khi giảm liên tục trong vài tháng qua.

Do một số nhà máy chuyển đổi sản xuất từ giấy bao bì sang sản xuất bột gỗ để bán với giá cao, cắt giảm một phần sản lượng.

Trong khi đó, chi phí bột giấy quá đắt đã làm cho giá bìa cứng không thể giảm thêm dù nhu cầu vẫn thấp.

Tại miền Đông Trung Quốc, giá trung bình cho cả bìa tráng phấn màu ngà loại thông thường và loại cao cấp đều ổn định lần lượt ở mức 5.520 NDT/tấn và 7.400 NDT/tấn.

Giá giấy tráng phấn màu ngà loại thường ở tỉnh Quảng Đông, nơi thường có giá đặc biệt thấp trong bối cảnh cạnh tranh khốc liệt nhất trong nước, đã tăng khoảng 200 NDT/tấn trong tháng 9.

Đối với bìa cứng tái chế, việc Nine Dragons chuyển sang sản xuất bìa cứng làm từ sợi nguyên sinh, cắt giảm công suất 1,1 triệu tấn/năm giấy duplex tráng phấn. Điều này đã đẩy giá trung bình của duplex tráng phấn cao cấp đã tăng từ 4.625 NDT/tấn vào cuối tháng 8 lên 4.650 NDT/tấn trong cuối tháng 9. Loại thương mại đã tăng từ 4.040 NDT/tấn lên 4.053 NDT/tấn.

Giấy cao cấp: Giá giấy cao cấp đã tăng trong tháng 9 khi các nhà sản xuất lớn đang đẩy mạnh việc tăng giá.

Vào giữa tháng 9, các nhà sản xuất giấy cao cấp không tráng phủ hàng đầu đã công bố mức tăng 100-200 NDT/tấn có hiệu lực ngay lập tức. Bên cạnh mức tăng đó, họ còn tăng thêm 200 NDT/tấn cho các đơn đặt hàng trong tháng 10, do chi phí đầu vào cao.

Vì những lý do tương tự, các nhà sản xuất giấy cao cấp tráng phấn đã tăng 300 NDT/tấn cho các đơn đặt hàng trong tháng 10.

Tại miền Đông Trung Quốc, giá trung bình đối với giấy cao cấp tráng phấn cao cấp đã tăng từ 5.933 NDT/tấn vào cuối tháng 8 lên 6.017 NDT/tấn trong tuần này. Loại thông thường đã tăng từ 5.575 NDT/tấn lên 5.688 NDT/tấn.

Giá trung bình của giấy cao cấp không tráng phấn loại thông thường tăng 120 NDT/tấn, đạt 6.490 NDT/tấn trong tuần này. Giá trung bình của giấy cao cấp không tráng phấn đã tăng 50 NDT/tấn lên 7.000 NDT/tấn.

Giấy báo nhập khẩu: Các nhà sản xuất giấy in báo trong nước ở Trung Quốc đã cố gắng giữ giá bán ổn định ở mức 5.900 – 6.100 NDT/tấn trong tháng này, trong khi giá giấy in báo nhập khẩu đã giảm mạnh từ mức đỉnh 5.400-5.500 NDT/tấn vào đầu quý II xuống còn khoảng 4.800-4.900 NDT/tấn trong tháng này.

Sự sụt giảm chủ yếu do một lượng lớn giấy in báo của Nga xuất khẩu vào Trung Quốc kể từ tháng 4 khi các nhà cung cấp của Nga có ít lựa chọn xuất khẩu ngoài Trung Quốc.

Các tập đoàn lớn từ Nga đã thống lĩnh thị trường giấy in báo ở Trung Quốc. Trung Quốc đã nhập khẩu khoảng 36.000 tấn giấy in báo từ Nga trong tháng 8, chiếm 93,8% tổng lượng tiêu thụ loại giấy của Trung Quốc trong tháng đó.

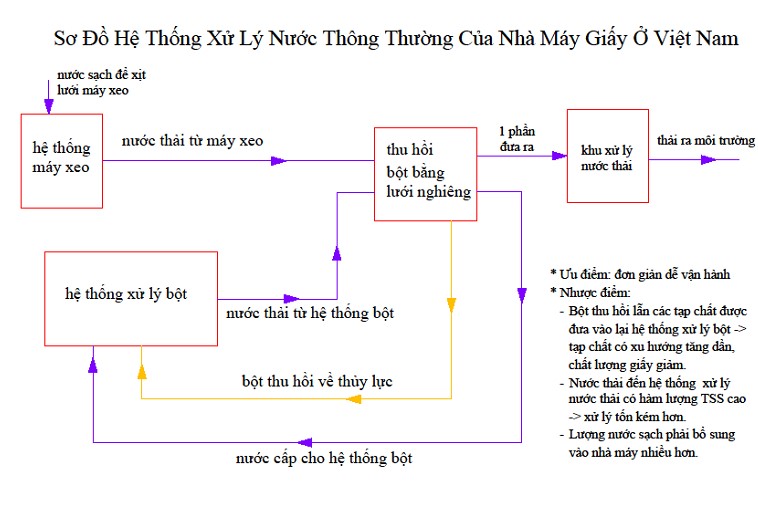

Hiện tại ở Việt Nam chỉ những nhà máy có công suất lớn cụm từ hệ thống nước trắng (White water system) mới được dùng đúng nghĩa. Còn phần lớn các nhà máy có năng suất nhỏ và vừa thì hệ thống nước trắng hay hệ thống thu hồi- xử lý- sử dụng nước trắng thải ra từ nhà máy giấy thường chưa được hiểu và thiết kế, thi công, vận hành một cách bài bản và tối ưu. Do đó chi phí sản xuất cao hơn và chất lượng giấy sản xuất ra thiếu sự ổn định.

Trong phạm vi bài viết này chúng tôi xin trình bày về sử dụng máy lọc đĩa (Disc Filter) trong hệ thống nước trắng của nhà máy sản xuất giấy.

Hệ thống nước trắng trong nhà máy giấy

Trong nhà máy sản xuất giấy, nước trắng (white water) thải ra từ hai khâu chính là:

Từ máy xeo giấy (chiếm phần lớn trong nước trắng) thải ra, chủ yếu là nước thải dưới lưới và các khâu phun rửa lưới .v.v. trong máy giấy chiếm khoảng 80%~85% nước dư thải ra từ nhà máy giấy.

Nước thải từ hệ thống xử lý bột giấy: bao gồm nước thải từ các khâu sàng lọc, tách thải tạp chất trong quá trình xử lý bột giấy tái sinh, lượng nước thải này chiếm tỉ lệ 15-20% lượng nước thải từ nhà máy giấy và thường có lẫn nhiều tạp chất nhỏ thải ra trong quá trình xử lý bột giấy. Về lượng thì nước thải này phụ thuộc chất lượng hệ thống xử lý bột.

Hệ thống nước trắng chính là hệ thống để thu hồi-xử lý-tái sử dụng nước trắng thải ra từ nhà máy giấy.

Hệ thống nước trắng trong các nhà máy có năng suất vừa và nhỏthông thường hiện nay

Trong các nhà máy sản xuất giấy hiện tại, thông thường nước thải từ máy xeo và hệ thống bột được đưa chung về hố gom, sau đó được bơm lên một lưới nghiêng (incline screen) để thu hồi lại bột (có lẫn cả các tạp chất) . Nước thải sau lưới nghiêng được bơm quay lại hệ thống bột để tái sử dụng ( gồm đánh bột thủy lực, pha loãng trong hệ thống sàng, lọc, ổn định nồng độ…) và lượng dư còn lại được bơm về tháp chứa dự trữ hoặc đưa đến hệ thống xử lý nước thải.

Ưu điểm của hệ thống này là thiết kế đơn giản, vận hành đơn giản. Tuy nhiên kèm theo đó là nhiều nhược điểm:

Bột thu hồi sau lưới nghiêng cũng lẫn cả tạp chất đã thải ra từ hệ thống xử lý bột lại được quay lại nghiền thủy lực, dẫn đến tích thêm tạp chất vào hệ thống bột làm giảm chất lượng giấy sản xuất.

Hệ thống này thường không đồng bộ và rời rạc do đó khó kiểm soát và tối ưu hóa.

Nước đến khâu xử lý nước thải thường có hàm lượng TSS cao do đó hệ thống vận hành tốn kém cả về năng lượng và hóa chất

II. XU THẾ PHẤT TRIỂN CỦA HỆ THỐNG NƯỚC TRẮNG

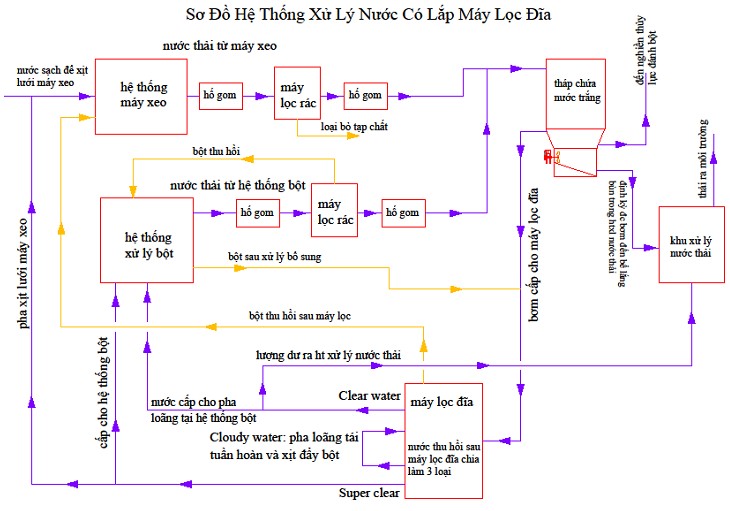

Hệ thống nước trắngđược thiết kế đồng bộ kèm ứng dụng máy lọc đĩa

Trong hệ thống này từ khâu kênh dẫn thu gom đến các thiết bị đều được thiết kế đồng bộ và khoa học cho phù hợp với mặt bằng bố trí của từng nhà máy. Nhằm mục đích thu hồi- tái sử dụng- xử lý nước trắng thải ra một cách hợp lý và tối ưu nhất:

Nước thải từ máy xeo giấy và hệ thống xử lý bột được đưa qua máy lọc rác chuyên dùng để thải loại các tạp chất lẫn trong nước thải đồng thời thu hồi bột lẫn trong nước thải.

Sau đó nước thải được tập trung vào tháp nước trắng (White water tower) tại tháp nước trắng (hoặc hố gom sau máy lọc rác) nước trắng được dùng một phần quay lại khâu nghiền thủy lực hoặc Drum pulper .v.v.

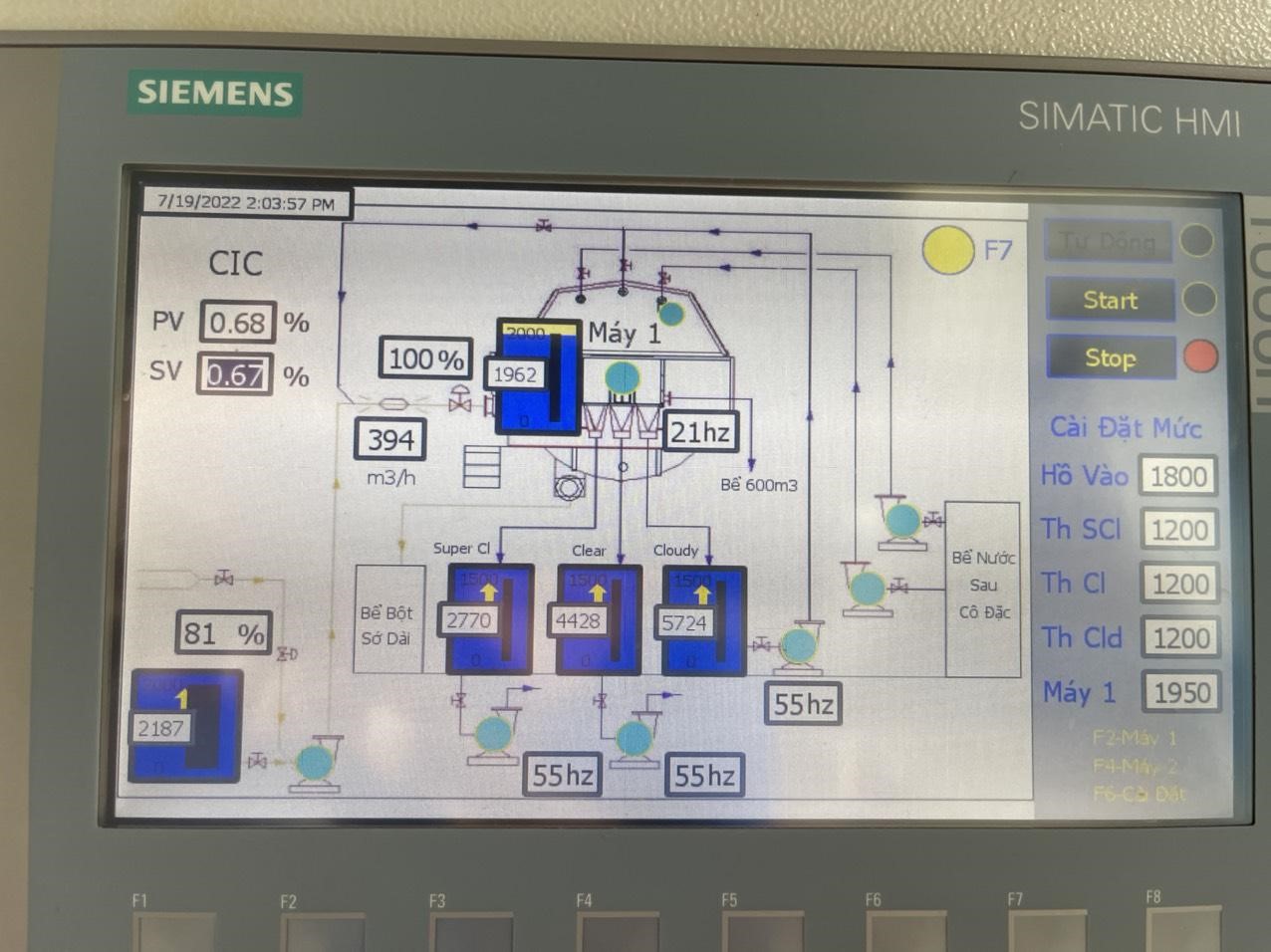

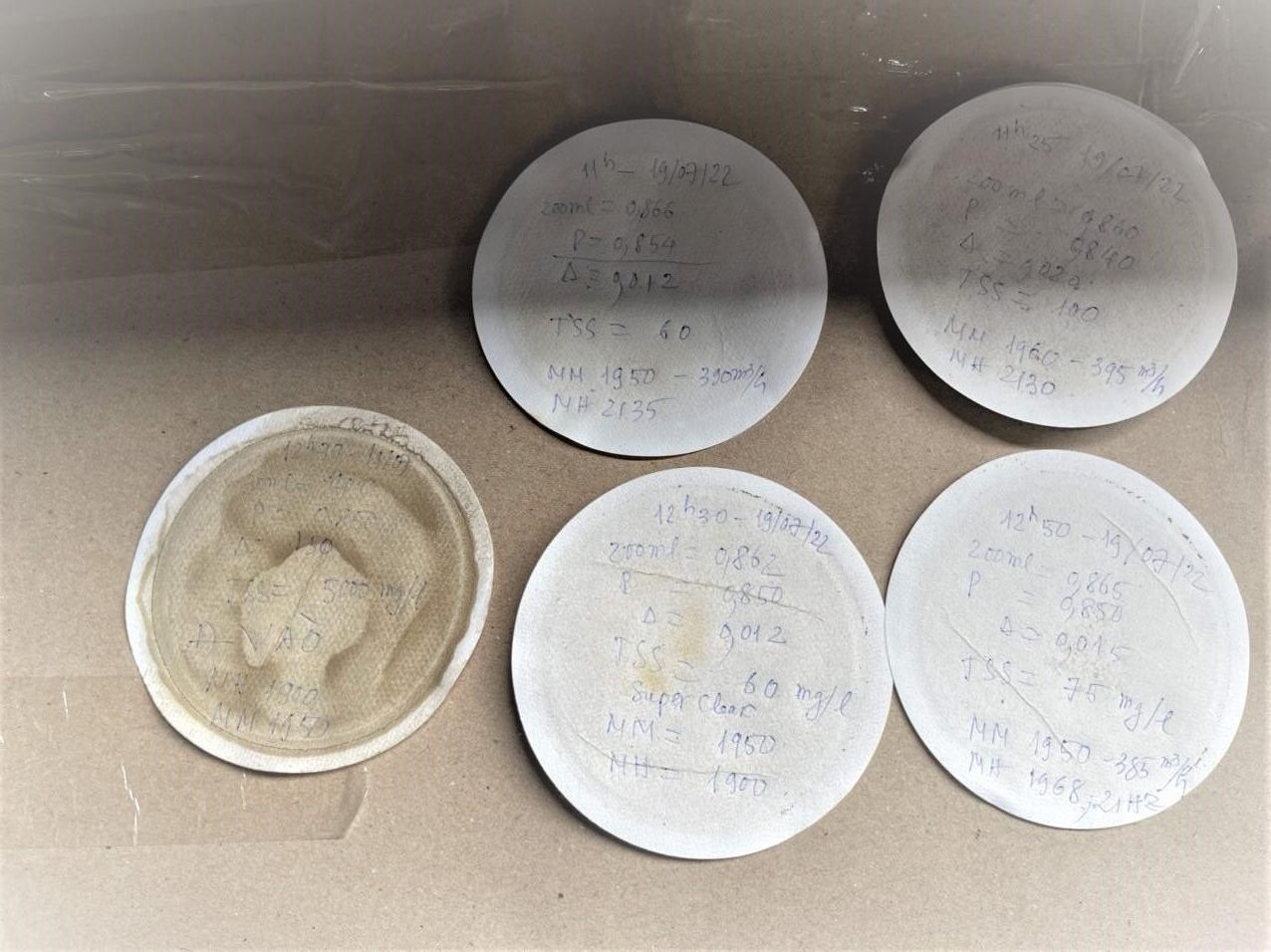

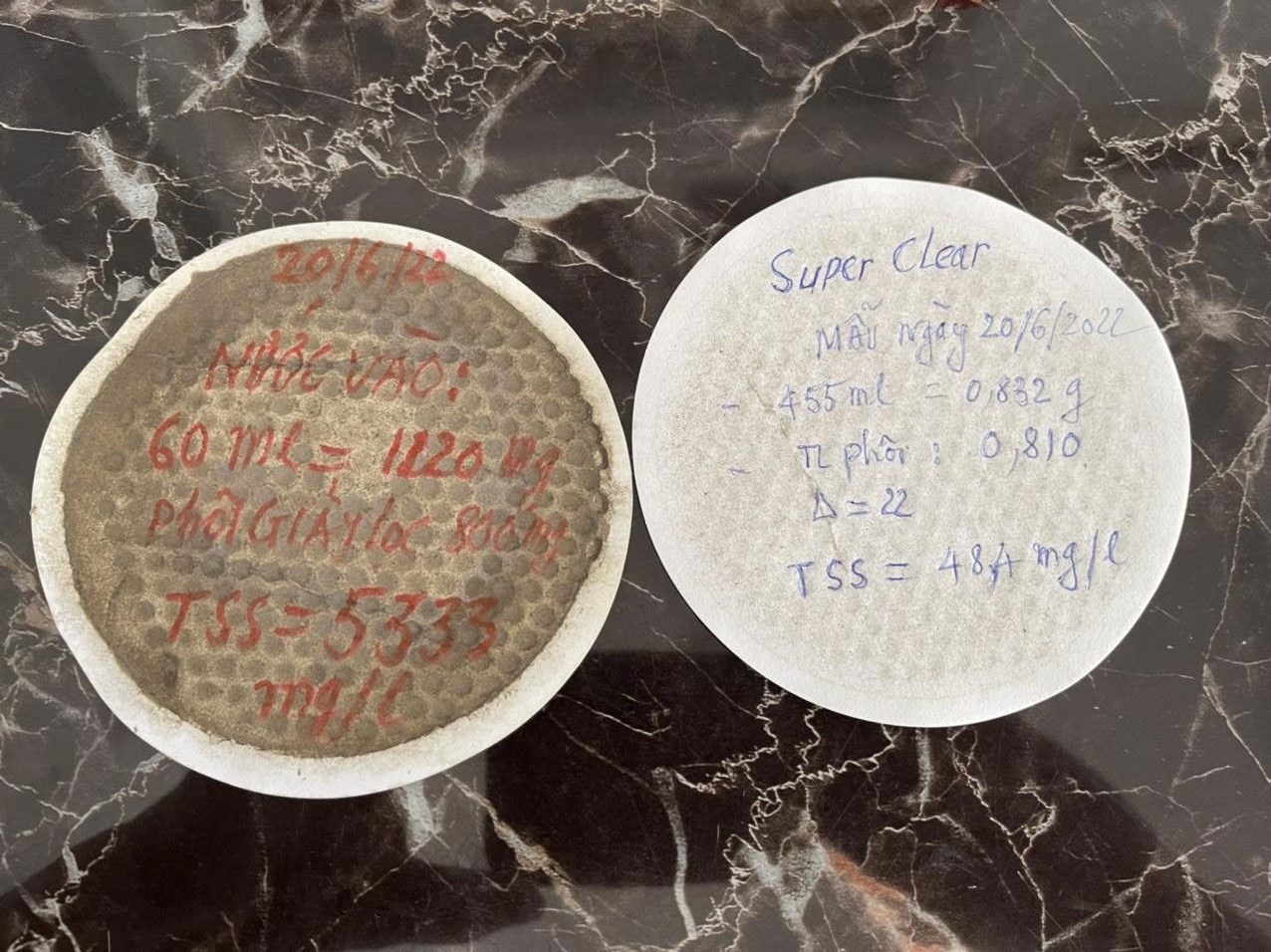

Phần còn lại nước trắng được cấp qua máy lọc đĩa (Disc Filter) để lọc lại.Nước ở đầu ra máy lọc đĩa được chia làm 3 loại, trong đó:

+ Loại Cloudy water chiếm khoảng 40% lượng cấp vào lọc đĩa được dùng lại tái tuần hoàn trong hệ thống lọc đĩa.

+ Loại Clear water chiếm khoảng 30~35% lượng cấp vào lọc đĩa, được cấp về hệ thống xử lý bột bổ sung cho nước pha loãng trong khâu sàng lọc và ổn định nồng độ bột, phần dư được đưa ra hệ thống xử lý nước thải. Nước Clear water có hàm lượng TSS ~120-200mg/l do đó giúp cho hệ thống xử lý nước thải giảm tải cũng như hóa chất và điện năng sử dụng cho hệ thống giảm.

+ Loại Super Clear water chiếm khoảng 25~30% lượng cấp vào lọc đĩa và có hàm lượng TSS ~50-100mg/l được dùng cho khâu phun rửa lưới máy xeo, pha loãng trong khâu ổn định nồng độ .v.v.

Những lợi ích mang lại khi sử dụng máy lọc đĩa trong hệ thống nước trắng (White water system).

Toàn bộ nước trắng từ máy xeo và hệ thống bột được thu gom về tháp nước trắng, sau đó tháp nước trắng được cấp qua máy lọc đĩa, nước sau khi qua máy lọc đĩa có 2 loại chính:

Loại nước siêu sạch (super clear) được sử dụng:

Để pha xịt rửa lưới

Pha loãng tại khâu ổn định nồng độ bột sau xử lý. Nhằm giảm lượng nước sạch (fresh water) phải cấp thêm để sử dụng trong nhà máy do đó sẽ giảm được lượng nước thải ra môi trường và chi phí mua nước sạch.

Loại nước sạch (clear water) được sử dụng:

Cấp lại cho hệ thống xử lý bột đảm bảo chất lượng nước cấp cho hệ thống xử lý bột không lẫn tạp chất vì thế sẽ nâng cao và giữ ổn định chất lượng giấy sản xuất.

Một phần dư của nước sạch (clear water) được đưa ra hệ xử lý nước thải với hàm lượng chất rắn không hòa tan TSS khoảng 120 ÷ 200 mg/l vì vậy giúp giảm đáng kể chi phí cho hệ thống xử lý nước thải.

Như vậy, đầu tư lắp đặt máy lọc đĩa trong hệ thống thu hồi và xử lý nước trắng của nhà máy giấy mang lại những lợi ích thiết thực

Tiết kiệm, giảm nguồn nước sạch (fresh water) phải bổ sung thêm cho máy giấy.

Giảm tải đáng kể cho hệ thống xử lý nước thải. Theo đó là giảm chi phí về hóa chất, điện năng v.v

Nâng cao và giữ ổn định chất lượng giấy sản xuất.

Đặc biệt góp phần nâng cao chất lượng nước thải từ nhà máy giấy ra môi trường làm giảm ô nhiễm môi trường sống.

Chế tạo – lắp đặt – vận hành – kiểm soát tự động vận hành của máy lọc đĩa ( DISC FILTER )

Chế tạo:

Máy lọc đĩa ( DISC FILTER ) được Ductoan Machinery JSC nghiên cứu thiết kế, chế tạo hoàn chỉnh cả máy và hệ điều khiển DCS lần đầu tiên tại Việt Nam.

Trong đó máy lọc đĩa được chúng tôi nghiên cứu và thiết kế chế tạo thử nghiệm trong gần hai năm để hoàn thiện và cung cấp ra thị trường. Đặc biệt, trong thiết kế chế tạo các chi tiết chính của máy được chú trọng và lựa chọn vật liệu hợp lý.

Module lưới lọc và seal làm kín

Gioăng làm kín giữa trục trung tâm (center shaft) và khoang thu nước sử dụng dây làm kín chuyên dụng.

Gioăng làm kín giữa khoang thu nước có lẫn khí và trục trung tâm bằng nhựa chịu mòn cao của Đức.

Vật liệu chế tạo bằng Inox trong đó bề mặt tiếp xúc của trục trung tâm và gioăng làm kín bằng Inox 316 , module lưới lọc bằng Inox 304 với lưới lọc bằng nhựa cao phân tử, hoặc lưới Inox 304 -100mesh.

Thiết lập và vận hành hệ thống điều khiển điều khiển DCS cho lọc đĩa:

Dựa trên nền tảng nguyên lý làm việc, yêu cầu chất lượng nước đầu ra và điều kiện nước thải cấp vào chúng tôi đã nghiên cứu, phân tích sâu vận hành của máy lọc đĩa và từ đó thiết lập quy trình vận hành tối ưu cho máy lọc đĩa sau đó thiết kế hệ thống DCS cho máy hiệu quả nhất.

Cụ thể chúng tôi thiết lập hệ thống kiểm soát:

Kiểm soát nồng độ đầu vào của nước thải đã pha bột mồi (sweetener) 0,6 ÷ 0,7%.

Kiểm soát mức nước làm việc của máy lọc đĩa thông qua mức nước trong bể (hoặc tháp) nước trắng để kiểm soát van cấp điều khiển tuyến tính đầu vào và tốc độ quay của trục trung tâm. Bằng các khí cụ điều khiển có độ chính xác cao như: bộ đo nồng độ giải đo thấp của Valmet, lưu lượng kế điện từ của Siemen – Đức, van điều khiển tuyến tính của Metso v.v hệ thống DCS đã vận hành uyển chuyển.

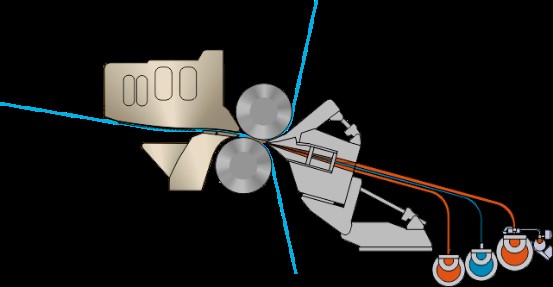

Về máy Xeo giấy bìa trong xu hướng thế giới về tốc độ >1000m/p và khổ giấy >6 mét công nghệ Opticoncept M (M = Modular) nhấn mạnh vào việc chuẩn hóa, mô-đun hóa cấu hình máy xeo được chế tạo cho từng khu vực từ cụm hình thành, ép thoát nước … tới sang cuộn. Các cụm công nghệ được chế tạo theo mô-đun sẽ tạo điều kiện để nhà đầu tư cân nhắc lựa chọn cấu hình máy tối ưu tương quan với chi phí đầu tư. Ở một chiều khác, mô-đun hóa sẽ giúp giảm thiểu thời gian chế tạo cũng như lắp đặt máy. 4 công nghệ nổi trội cho máy Xeo bìa Valmet đã giới thiệu tại Hội nghị ngành Giấy 2022 bao gồm:

AQUA-LAYERING: hòm phun hình thành 2 lớp với 1 màng nước đệm

Hình 1. Mô tả sơ bộ công nghệ Aqua-Layering Headbox

Đặc điểm: lớp màng nước có thể đưa vào chất độn và/hoặc hóa chất tạo liên kết bền chắc cho 2 lớp giấy. Ưu điểm là tiết kiệm/giảm thiểu lưới hình thành (1 thay vì 2 lưới hình thành), năng lượng, mặt bằng lắp máy, hiệu suất tối ưu, giảm thất thoát sơ sợi cũng như chi phí vận hành và bảo dưỡng v.v…

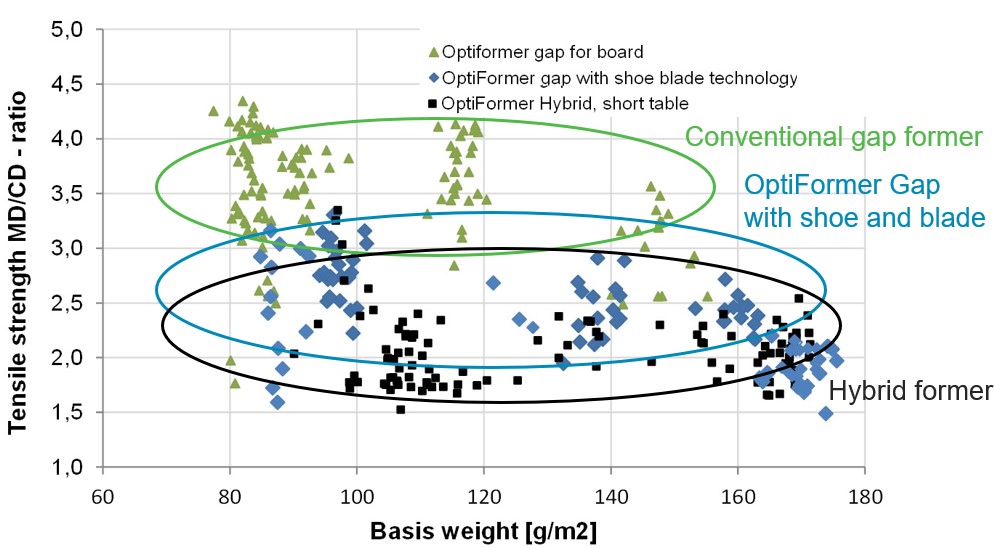

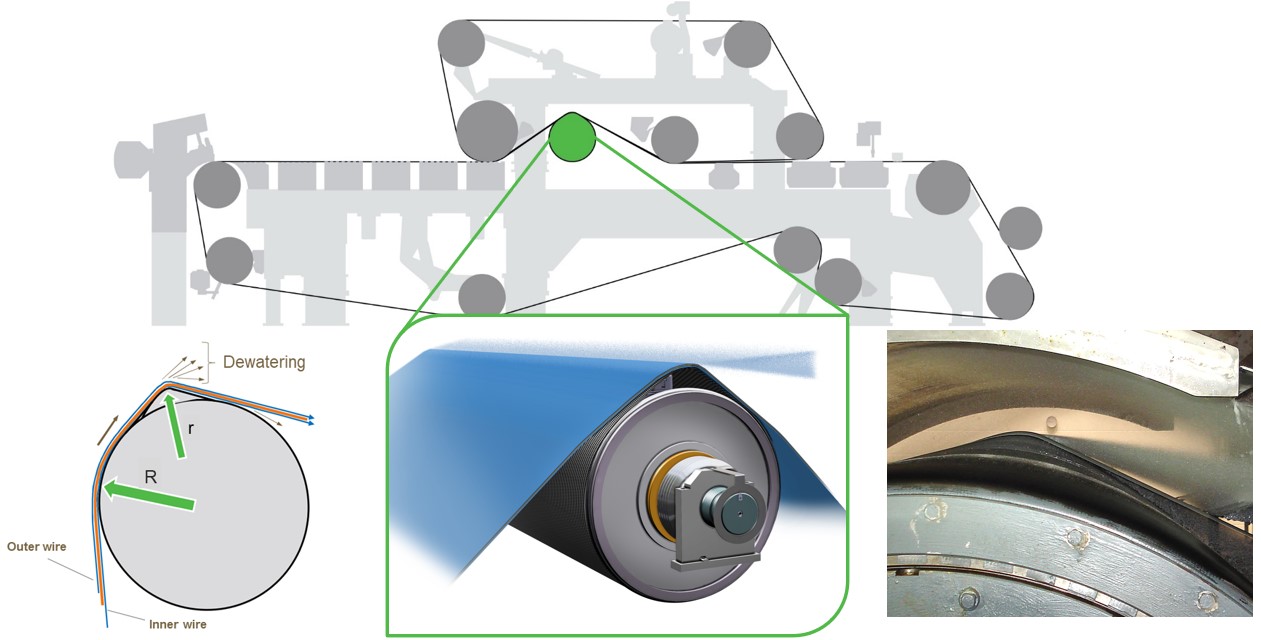

– Phần hình thành với SHOE-BLADE là một công nghệ nổi bật khác khi sử dụng ép guốc và dao gạt/hút nước được đặt ngay sát sau môi phun – tích hợp với điều khiển CD cho thoát nước tối ưu ngay khi hình thành, tăng tốc độ máy, tăng tỷ suất độ bền kéo (tensile) MD/CD v.v…

Hình 2. Công nghệ ép Shoe-Blade thoát nước tại phần hình thànhHình 3. Tỷ suất độ bền kéo MD/CD

SLEEVE-ROLL cho thoát nước lưới đỉnh phần hình thành được mô tả như một lô đai lưng gù, theo đó lô chạy đai (belt) ép lưới dưới vào lưới đỉnh bằng với một cấu trúc lồi tại điểm ép mà tại đây thiết kế hình học của điểm lồi sẽ tạo ra chân không giúp văng thoát nước tối ưu khỏi lưới đỉnh.

Hình 4. Thoát nước lưới đỉnh với Sleeve-Roll

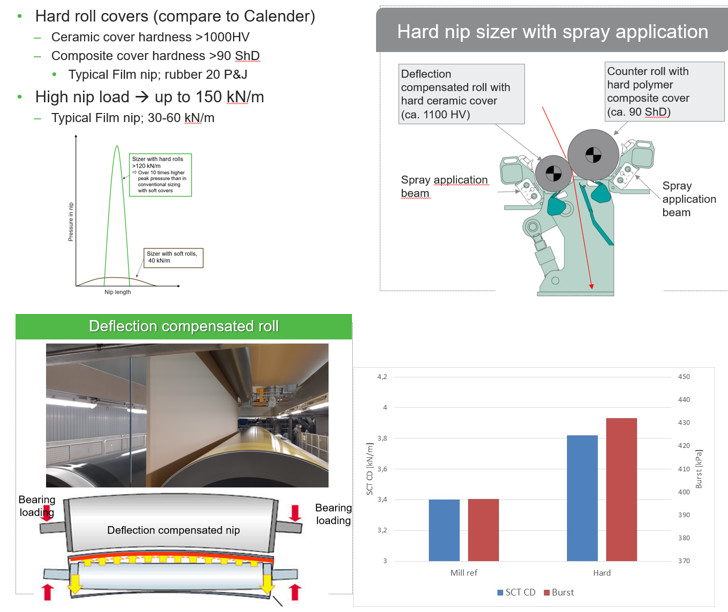

Hard-nipped Sizing – ép cứng khi gia keo bề mặt bằng sử dụng lớp bọc có vật liệu cứng và lực ép cao (150kN) khuếch tán keo đi sâu vào sơ sợi tạo liên kết chặt và bền đồng thời nâng cao độ bền bề mặt và giảm tiêu hao keo. Công nghệ sử dụng cặp lô bù biến dạng phủ cứng bằng gốm và lô đối trọng bọc composite cho phép chạy máy ở tốc độ cao trong khi đảm bảo độ dày, độ chặt và tăng tối ưu chỉ số chất lượng SCT và Burst cho sản phẩm.

Hình 5. Ép cứng gia keo bằng lô bù biến dạng với chỉ số SCT và Burst so sánh với gia keo truyền thống

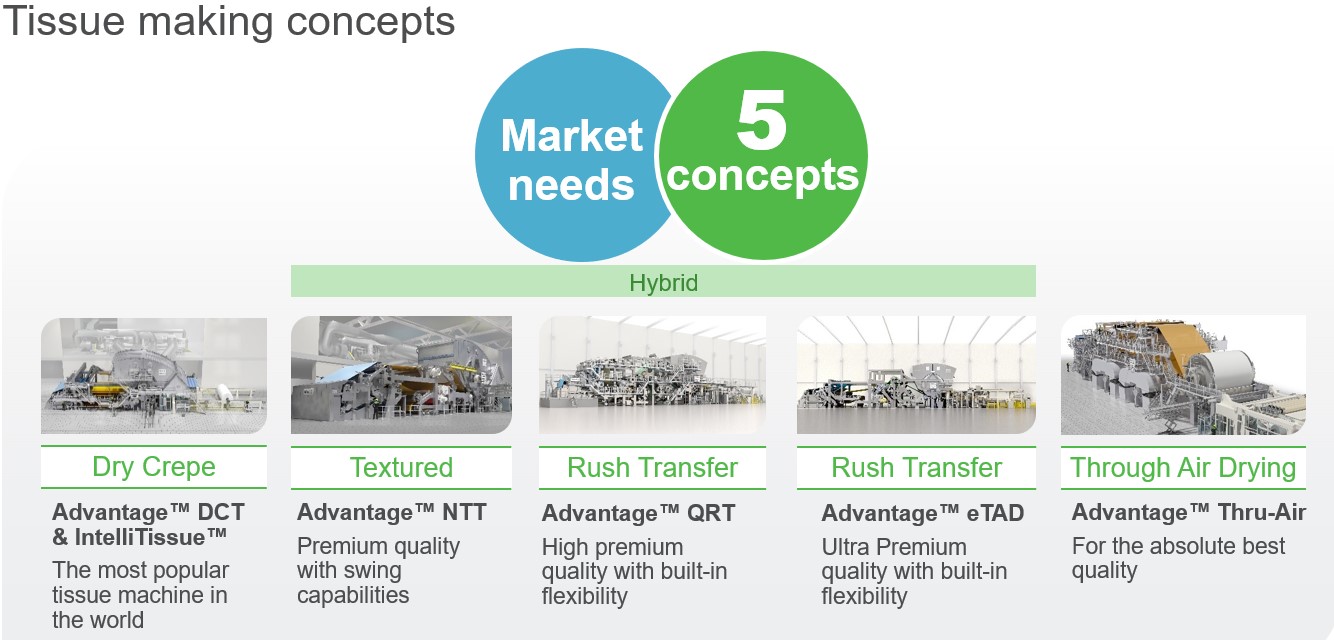

CÔNG NGHỆ TISSUE

Valmet phát triển công nghệ bền vững cho sản xuất Tissue từ khâu chuẩn bị bột bao gồm cả DIP sợi tái chế tới xeo và ghép lớp/sang cuộn. Giữa công nghệ cho giấy trơn dóc khô (Dry Crepe) truyền thống tới sấy gió tạo hình cao cấp từ chăn ép (Thru Air Dry) là 3 giải pháp lai ghép (Hybrid) nhằm tối ưu hóa cơ cấu sản phẩm với chất lượng Tissue mong muốn là NTT, QRT và eTAD.

Hình 6. Năm dòng máy công nghệ Tissue

Valmet đã phát minh ra công nghệ độc quyền ViscoNip cho phần ép dòng máy dóc khô. Với ViscoNip, giấy được ép đồng đều tới lực ép 150kN trên toàn bộ chiều ngang cho độ khô tối ưu và tốc độ chạy máy cao tới >2000 m/p (kỷ lục hiện nay là 2210 m/p)

Hình 7. Sơ đồ ViscoNipHình 8. Tissue dóc khô – tốc độ và công suấtHình 9. Xác lập vị trí, chủng loại, chất lượng và thị trường cho sản phẩm

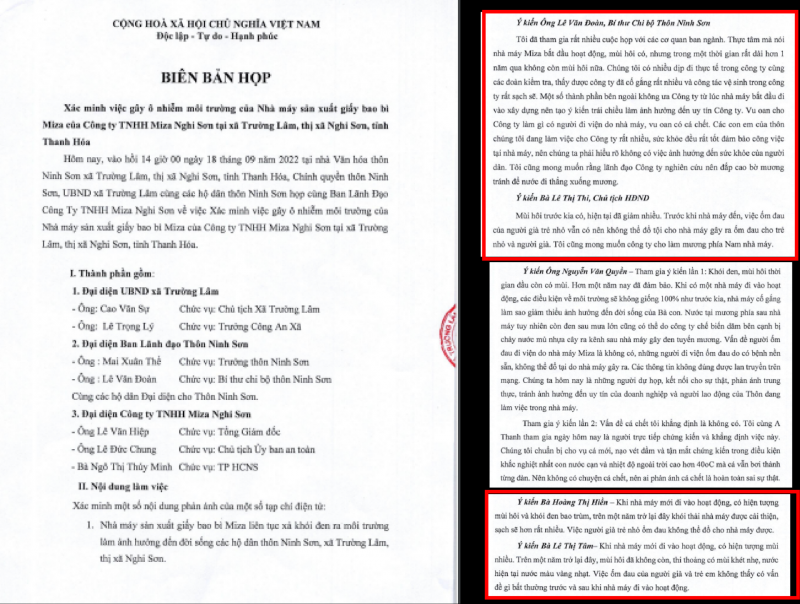

Hiện nay, câu hỏi mà người dân thắc mắc nhất là: Liệu Miza Nghi Sơn có tuân thủ đúng quy định pháp luật về công tác môi trường hay không?

Ông Lê Văn Hiệp: Vâng, điều đầu tiên Công ty xin cảm ơn đóng góp, phản ánh của các cơ quan Báo chí, Truyền thông đến với hoạt động của Công ty. Mọi đóng góp của các cơ quan báo chí – nếu đúng sự thật – luôn là nguồn động lực to lớn giúp công ty đổi mới, phát triển, khắc phục những thiếu sót.

Từ ngày mới thành lập, Miza Nghi Sơn luôn đặt mục tiêu trở thành công ty tái chế giấy rác hàng đầu trong nước. Bởi vậy, chúng tôi xin đề cao tầm quan trọng của môi trường cũng như bảo vệ môi trường trong hoạt động sản xuất, kinh doanh. Với tư cách người đứng đầu doanh nghiệp, tôi xin khẳng định không có chuyện Miza Nghi Sơn không tuân thủ đúng các quy định pháp luật về công tác môi trường. Điều này cũng đã được các cơ quan chức năng khẳng định và chứng minh.

Mới đây, theo kết luận của Sở Tài nguyên và Môi trường tỉnh Thanh Hóa ngày 06/7/2022, Ban Quản lý Khu Kinh tế Nghi Sơn và các KCN đã phối hợp với UBND thị xã Nghi Sơn, UBND xã Trường Lâm và đại diện thôn Ninh Sơn kiểm tra thực tế tại Nhà máy sản xuất bao bì Miza Nghi Sơn, qua kiểm tra cho thấy:

+ Nhà máy đang hoạt động với khoảng 80% công suất, đang vận hành các công trình xử lý chất thải; thời điểm kiểm tra không thấy khói đen và mùi khét của khói thải.

Ngày 16/7/2022, Sở Tài nguyên và Môi trường đã phối hợp với Ban quản lý Khu Kinh tế Nghi Sơn và các KCN, UBND thị xã Nghi Sơn, UBND xã Trường Lâm và đại diện thôn Ninh Sơn, phố Mai Lâm kiểm tra thực tế tại Nhà máy sản xuất bao bì Miza Nghi Sơn, qua kiểm tra cho thấy:

+ Công ty đã có các hồ sơ, thủ tục về môi trường liên quan gồm: Báo cáo đánh giá tác động môi trường, Giấy xác nhận đủ điều kiện nhập khẩu phế liệu, Giấy phép khai thác sử dụng nước dưới đất, Giấy phép xả nước thải vào nguồn nước, kế hoạch vận hành thử nghiệm, hợp đồng thu gom xử lý chất thải. Công ty đã lập hồ sơ đề xuất cấp Giấy phép Môi trường trình Bộ Tài nguyên và Môi trường thẩm định, cấp phép.

+ Công ty đã đầu tư xây dựng đầy đủ công trình xử lý nước thải, xử lý khói thải, thực hiện thu gom, quản lý chất thải rắn, chất thải nguy hại theo nội dung báo cáo đánh giá tác động môi trường và được Bộ Tài nguyên và Môi trường xác nhận đồng thời cùng Giấy xác nhận đủ điều kiện nhập khẩu phế liệu số 36/GXN BTNMT ngày 08/6/2021.

Hiện đang có thông tin về việc nhà máy Miza Nghi Sơn liên tục thải khói đen ra môi trường, có mùi hôi và khét, thậm chí có hình ảnh ghi lại. Trong khí đó, nước thải của nhà máy có màu đen kịt hôi thối gây hiện tượng cá chết. Ông trả lời sao về vấn đề này thưa ông?

Ông Lê Văn Hiệp: Ngay khi thông tin này xuất hiện trên Internet, nhiều đoàn kiểm tra của Cục Bảo vệ môi trường Miền Bắc – Tổng cục Môi trường và Sở Tài Nguyên & Môi trường tỉnh Thanh Hóa đã có mặt tại nhà máy của Công ty để lấy mẫu khói thải, nước thải nhằm thẩm định, kiểm tra và đánh giá chính xác tính xác thực của thông tin. Với tất cả các đoàn kiểm tra, chúng tôi đều cố gắng cung cấp đầy đủ, chính xác nhất về hoạt động của nhà máy.

Ngày 22/7/2022, Cục Bảo vệ môi trường Miền Bắc – Tổng cục Môi trường đã phối hợp với Sở Tài nguyên và Môi trường, Ban quản lý Khu Kinh tế Nghi Sơn và các KCN, UBND thị xã Nghi Sơn, UBND xã Trường Lâm, phường Mai Lâm và 2 đại diện thôn Ninh Sơn, phố Mai Lâm kiểm tra thực tế tại Nhà máy sản xuất bao bì Miza Nghi Sơn. Theo Báo cáo số 27/BC-TCMT ngày 02/8/2022 của Cục Bảo vệ môi trường Miền Bắc (Bộ Tài nguyên và môi trường) về kết quả xác minh một số thông tin về vấn đề xả thái khói đen, có mùi hôi và mùi khét.

Đại diện, Ban Quản lý Nghi Sơn và BQL các Khu Công nghiệp, ông Phó Trọng Đại có cho biết: “Khí thải màu đen là không thường xuyên, chỉ xuất hiện 1 đến vài ngày, Ban đã tham dự 2 lần xử lý nội dung trên, nguyên nhân là do công ty đang trong quá trình vận hành thử nghiệm, do nhiên liệu sử dụng lò đốt chưa đạt yêu cầu, hệ thống thoát nước thải khu vực này không chỉ của riêng Công ty mà từ công ty khác nữa nên việc đánh giá nước thải từ công ty thải ra môi trường có màu đen và gây hiện tượng cá chết là chưa có cơ sở”.

Đối với phản ánh Công ty lén lút xả nước thải ra con kênh thủy lợi gần đó, nước có màu đen kịt hôi thối gây hiện tượng cá chết: Về phản ánh này, các Đơn vị quản lý, cấp chính quyền địa phương và các hộ dân tham dự khẳng định không có hiện tượng cá chết, nhưng có hiện tượng nước màu đen sau mưa.

– Hiện có 2 công ty đang hoạt động xả thải vào kênh; có đặc điểm chung là khi mưa, nước mưa từ 2 công ty cùng xả ra kênh thoát nước chung trước cổng các công ty; nước mưa rửa trôi qua mặt bằng công ty ra kênh thoát nước chung có màu đen (trong 15 phút đầu trận mưa) nên khó xác định nước mưa màu đen do công ty nào.

Xác minh thực tế nước cho thấy: nước thải sau xử lý của Công ty có ống nối bằng nhựa kín vượt qua đường giao thông, điểm xả cuối trước khi ra ao chung có hệ thống quan trắc tự động liên tục; kênh thoát nước mưa chung trước cổng các Nhà máy không có nước; nước thải sau xử lý được nối bằng ống nhựa kín vượt qua kênh và qua đường nhựa ra ao chung có cửa cống ở cuối ao.

Sở Tài nguyên và Môi trường Thành Hóa, Trung tâm quan trắc và bảo vệ môi trường cũng đã tiến hành rà soát số liệu đối với quan trắc môi trường tự động đối với khói thải của nhà máy từ ngày 5/7 đến ngày 25/7/2022, kết quả cho thấy công ty vi phạm quy định về xả khí theo quy định của pháp luật, kết quả đo đạc ông khói, lò hơi, đốt hơi vào thời điểm 16h và 21h ngày 25/7/2022 cũng cho thấy nồng độ bụi, khói thải và bụi kim loại nằm trong giới hạn cho phép theo QCVL 302012PTNPMT có kết quả phân tích chất lượng ống khói kèm theo.

Còn vấn đề về sức khỏe của người dân sống quanh khu vực nhà máy thì sao thưa ông? Liệu thông tin về việc vì hoạt động xả thải gây ra cá chết hàng loạt do công ty xả thải và khói thải đã dẫn tới trường hợp trẻ nhỏ và người già phải nhập viện vì một số bệnh liên quan đến đường hô hấp?

Ông Lê Văn Hiệp: Về vấn đề này, vào ngày 18/09/2022, chúng tôi có tổ chức cuộc họp với đại diện UBND xã Trường Lâm, đại diện Lãnh đạo Thôn Ninh Sơn. Theo đó, đại Đơn vị quản lý, cấp hính quyền địa phương và các hộ dân tham dự cuộc họp đều khẳng định không có hiện tượng cá chết do xả thải và người già, trẻ nhỏ nhập viện do khói thải.

Thậm chí, tôi nhớ ông Lê Văn Đoàn – Bí thư Chi bộ Thôn Ninh Sơn đã rất bức xúc đứng ra thay chúng tôi và nói thế này: “Một số thành phần bên ngoài không ưa Công ty từ lúc nhà máy bắt đầu đi vào xây dựng nên tạo ý kiến trái chiều làm ảnh hưởng đến uy tín Công ty. Vu oan cho Công ty, làm gì có người đi viện do nhà máy, vu oan cá chết. Các con em của thôn chúng tôi đang làm việc cho Công ty rất nhiều, sức khỏe đều rất tốt đảm bảo công việc tại nhà máy, nên chúng ta phải hiểu rõ không có việc ảnh hưởng đến sức khỏe người dân”.

Bà Lê Thị Thi – Chủ tịch HĐND thôn hay bà Hoàng Thị Hiền, bà Lê Thị Tâm, ông Nguyễn Văn Quyền đều đứng ra bảo vệ công ty và khẳng định không có hiện tượng người già, trẻ em bị ốm nhập viện bởi hoạt động sản xuất của công ty. Sự ủng hộ của người dân quanh khu vực nhà máy là niềm động viên rất lớn của chúng tôi trên hành trình đòi lại công bằng, xóa bỏ những đặt điều, vu khống.