Trong bối cảnh tình hình kinh tế, chính trị thế giới diễn biến phức tạp, các nền kinh tế lớn tăng trưởng không đồng đều, xu hướng bảo hộ thương mại ngày càng thể hiện rõ nét và lan rộng, đặc biệt là cuộc chiến thương mại Mỹ – Trung diễn biến căng thẳng trong năm 2019. Sự căng thẳng đã có những tác động nhất định đến kinh tế Việt Nam theo chiều hướng tích cực và cũng không ít những tiêu cực.

Năm 2019 – Nhiều điểm sáng

Tuy nhiên, kinh tế Việt Nam vẫn là một trong những điểm sáng trên thế giới. Năm 2019, GDP Việt Nam tăng 7,02%, vượt mục tiêu của Quốc hội đề ra từ 6,6% đến 6,8%. Trong khi đó, tổng kim ngạch xuất nhập khẩu lần đầu tiên vượt ngưỡng 500 tỷ USD và đạt 516 tỷ USD, thặng dư thương mại 9,9 tỷ USD.

Số doanh nghiệp đăng ký thành lập mới là 138.100, trở lại hoạt động 39.400 doanh nghiệp, ngừng hoạt động 16.000 doanh nghiệp, trong đó tổng số lao động trong doanh nghiệp thành lập mới là 1,25 triệu người. Đầu tư nước ngoài vào Việt Nam, vốn cấp đăng ký mới 16,7 tỷ USD, vốn điều chỉnh tăng 5,8 tỷ USD, tổng giá trị góp vốn và mua cổ phần đạt 15,5 tỷ USD.

Điểm sáng về kinh tế Việt Nam chính là động lực lớn cho thị trường giấy Việt Nam đạt được những con số ấn tượng trong năm 2019; Tiêu dùng giấy toàn ngành ước tính đạt 5,432 triệu tấn, tăng trưởng 9,8%; xuất khẩu giấy đạt sản lượng 1,0 triệu tấn, tăng trưởng 23,6%, nhập khẩu đạt sản lượng 2,02 triệu tấn, giảm 2,9% so với cùng kỳ năm 2018. Trong đó, giấy bao bì và giấy tissue về tiêu dùng và xuất khẩu đạt sản lượng, tốc độ tăng trưởng ấn tượng.

Nhưng, đối với giấy in, giấy viết lại gặp thách thức không nhỏ, sản xuất tăng nhưng tiêu dùng lại giảm; giấy photocopy nhập khẩu giảm 18,1% nhưng giấy in, viết không tráng lại tăng mạnh 20,9%. Sản lượng nhập khẩu giấy in và giấy viết từ thị trường Trung Quốc và Nhật Bản gia tăng. Sự sụt giảm nhu cầu tiêu dùng tại Trung Quốc vào thị trường Việt Nam đã dẫn tới lượng giấy ngày càng tăng, gây áp lực về giá sản phẩm với doanh nghiệp nội địa.

Chưa dừng lại ở đó, các quốc gia như Indonesia, Thái Lan, Nhật Bản không xuất khẩu được vào Trung Quốc, Hàn Quốc, Ấn Độ, Mỹ hướng sang thị trường khác, trong đó có Việt Nam, dẫn đến sự cạnh tranh rất quyết liệt.

Giấy bao bì

Tiêu dùng, giấy bao bì năm 2019 ước tính đạt sản lượng 4,175 triệu tấn, tăng trưởng 12,5% so với cùng kỳ năm 2018, mặc dù tốc độ tăng trưởng tiêu thụ thấp hơn kỳ năm

2018/2017 nhưng trong bối cảnh chung trên thế giới tăng trưởng không như kỳ vọng, đây là con số rất ấn tượng.

Trong đó, giấy bao bì lớp mặt (testliner, white top liner) và lớp sóng (medium) chủ yếu để sản xuất thùng hộp các tông, đạt sản lượng 3,41 triệu tấn, tăng trưởng 16,0%; giấy bao bì tráng chủ yếu làm hộp gấp (boxboard), đạt sản lượng 0,765 triệu tấn, tăng trưởng 9,0% so với cùng kỳ năm 2018.

Xuất khẩu, năm 2019 ước tính đạt sản lượng 0,801 triệu tấn và tăng trưởng 25%, xuất khẩu chủ yếu là giấy lớp mặt và giấy lớp sóng. Thị trường xuất khẩu chính của Việt Nam chủ đạo là trong khu vực, như Trung Quốc chiếm tỷ trọng khoảng 67%, các quốc gia Châu Á khác 26%, Châu Phi 2,8%, Bắc Mỹ 2,5%, Châu Âu 1,7%.

Nhập khẩu, năm 2019 ước tính đạt 1,225 triệu tấn, giảm nhẹ 0,8% so với cùng kỳ năm 2018. Trong đó, nhập khẩu giấy lớp mặt và lớp sóng đạt sản lượng 0,495 triệu tấn, giảm 12,9%; giấy bao bì tráng đạt sản lượng 0,730 triệu tấn, tăng trưởng 9,4% so với cùng kỳ năm 2018.

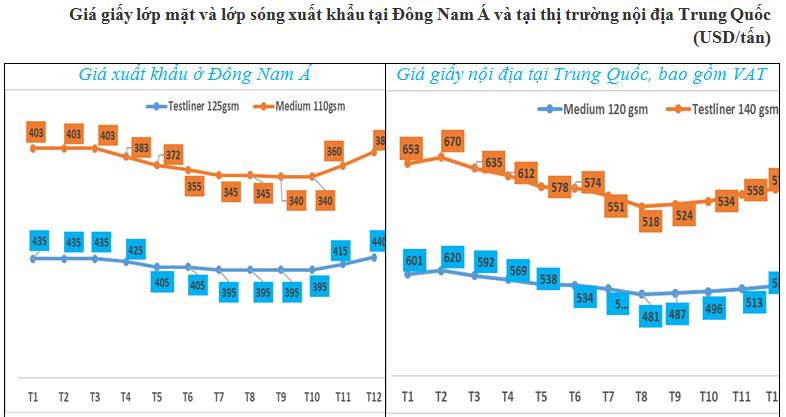

Về giá giấy năm 2019, giấy lớp mặt và lớp sóng xuất nhập khẩu trong khu vực Đông Nam Á: Giá giấy bắt đầu giảm từ tháng 3 và giảm liên tục đến tháng 10, tổng cộng giảm 40 USD/tấn (928.000 đồng/tấn) đối với giấy lớp mặt; với giấy lớp sóng giảm 63 USD/tấn (1,461 triệu đồng/tấn). Đến tháng 10 giá giấy bắt đầu theo chiều hướng đi lên và hiện đến tháng 12/2019 đã tăng 45 USD/tấn (1,044 triệu đồng/tấn) đối với cả giấy lớp mặt và lớp sóng so với tháng 10/2019.

Tiêu dùng giấy in và giấy viết, giấy photocopy năm 2019 ước tính đạt 0,719 triệu tấn và giảm 9,7% so với cùng kỳ năm 2018. Trong đó, giấy in, giấy viết không tráng đạt 0,531 triệu tấn, giảm 1,1% (năm 2018 tiêu dùng 0,537 triệu tấn); giấy in tráng phủ đạt 0,188 triệu tấn, giảm 27,4% so với cùng kỳ năm 2018 (tiêu dùng 0,259 triệu tấn).

Xuất khẩu, năm 2019, tổng lượng xuất khẩu ước tính đạt 7.800 tấn, giảm 2,5% so với cùng kỳ năm 2018, sản phẩm là giấy in, viết không tráng.

Nhập khẩu, năm 2019, tổng lượng nhập khẩu đạt sản lượng 0,409 triệu tấn, giảm 15,67% so với cùng kỳ (năm 2018 nhập khẩu đạt 0,485 triệu tấn). Trong đó, giấy in, viết và giấy photocopy đạt 0,221 triệu tấn, giảm 2,2% (giấy photocopy giảm 18,1% nhưng giấy in, viết lại tăng 20,9%); giấy in tráng phủ đạt 0,188 triệu tấn, giảm 27,4% so với cùng kỳ năm 2018. Thị trường cung giấy photocopy cho thị trường Việt Nam là Thái Lan 53% và Indonesia 46%, khác 1%; Đối với nguồn cung giấy in, viết không tráng là Indonesia 48,2%, kế đến là thị trường Trung Quốc 21,1%, tiếp theo là Nhật Bản 17,4%, Thái Lan 4,7%, các quốc gia khác 8,6%.

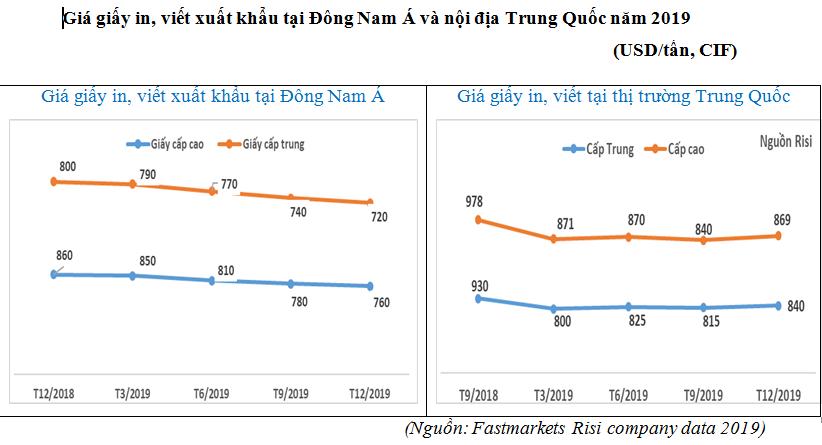

Giá giấy năm 2019, giấy in và giấy viết không tráng xuất khẩu tại thị trường Đông Nam Á năm 2019, giá giảm liên tục theo quý bao gồm cả chất lượng cao và trung bình, đến tháng 12/2019 giá như sau: giấy chất lượng cao, giá 750 USD/tấn và giảm 100 USD/tấn (2,32 triệu đồng/tấn) so với tháng 1/2019, giấy chất lượng cấp trung chủ yếu được sản xuất từ bột tái chế giá 720 USD/tấn, giảm 80 USD/tấn (1,85 triệu đồng/tấn) so với tháng 1/2019. Trong khi đó, giá giấy tại thị trường Trung Quốc năm 2019: sau khi giảm giá ở mức 840 USD/tấn tại quý III/2019, nhưng giá lại tăng trong quý IV/2019 cho cả giấy cấp cao và trung bình lần lượt 29 USD/tấn (0,628 triệu đồng/tấn) và 25 USD/tấn (0,580 triệu đồng/tấn), diễn biến giá tăng này chủ yếu do áp lực về chi phí môi trường, năng lượng, nhiên liệu, nhân công.

Giấy tissue

Tiêu dùng, giấy tissue năm 2019 ước tính đạt 181.000 tấn và tăng trưởng 10,4% so với cùng kỳ năm 2018.

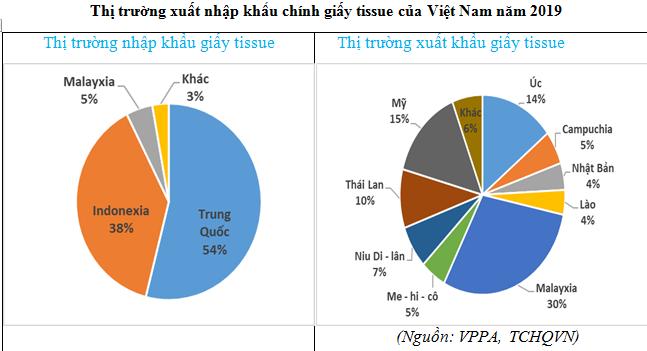

Nhập khẩu, đạt 39.000 tấn, tăng trưởng đến 77,3% so với cùng kỳ năm 2018. Thị trường cung ứng chính giấy tissue cho Việt Nam chủ yếu đến từ Trung Quốc và Indonesia, chiếm tỷ trọng lần lượt là 54% và 38%, các quốc gia khác 8%.

Xuất khẩu, đạt sản lượng 67.000 tấn, tăng trưởng 19,6% so với cùng kỳ năm 2018. Trong đó các thị trường xuất khẩu chính giấy tissue của Việt Nam, là Malaysia chiếm tỷ trọng 25%, kế đến là Mỹ chiếm tỷ trọng 15%, Úc 14%, tiếp theo Niu Di – lân 7%, Campuchia 5%, Mê – hi – cô 5%, Nhật Bản và Lào 4%.

Giấy khác

Tiêu dùng giấy in báo ước tính đạt 47.000 tấn, giảm 6% so với cùng kỳ năm 2018. Tiêu dùng giấy vàng mã khoảng 5.500 tấn, tăng trưởng 10%, xuất khẩu đạt 125.000 tấn, tăng trưởng 19% so với cùng kỳ năm 2018.

Giấy đặc biệt như giấy carbonles, giấy in ảnh, giấy in tiền, giấy chuyển nhiệt, giấy lọc, giấy trang trí, giấy cuốn thuốc lá… tổng năm 2019 tiêu dùng đạt 301.000 tấn, tăng trưởng 3,8% so với cùng kỳ năm 2018.

Giá bột giấy năm 2019

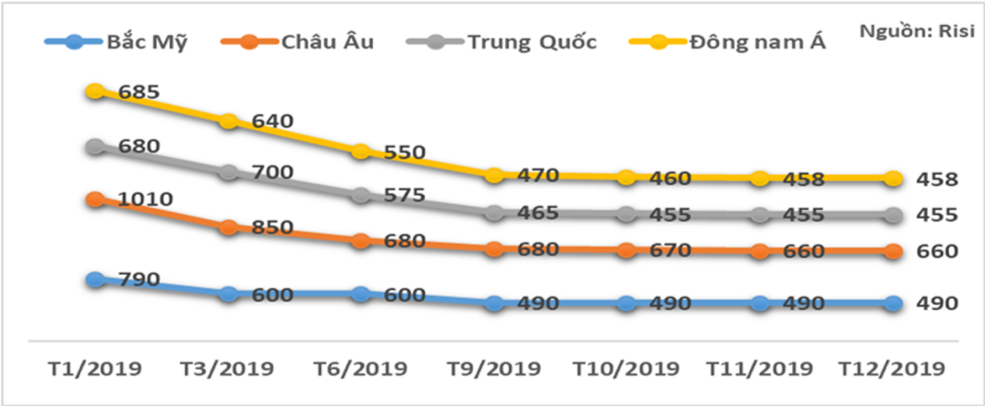

Giá bột giấy hoá học tẩy trắng gỗ cứng (BHKP). Thương phẩm trên thế giới trong năm 2019 giảm mạnh và liên tục trong quý I, II, III, sau đó đi ngang trong quý IV. Diễn biến tăng và giảm giá tại các khu vực như sau: tại Trung Quốc, đến tháng 12/2019, giá ở mức 455 USD/tấn, giảm 33,0% (225 USD/tấn) so với tháng 1/2019; tại Đông Nam Á: đến tháng 12/2019, giá ở mức 458 USD/tấn, giảm 33,1% (227 USD/tấn) so với tháng 1/2019; Tại Bắc Mỹ: đến tháng 12/2019, giá ở mức 490 USD/tấn, giảm 38% (300 USD/tấn) so với tháng 1/2019; tại Châu Âu: đến tháng 12/2019, giá ở mức 660 USD/tấn và giảm 34,6% (350 USD/tấn) so với tháng 1/2019.

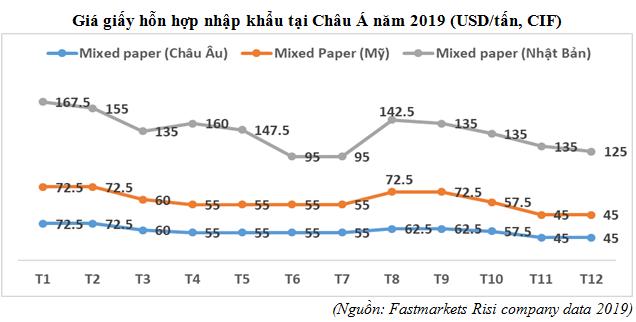

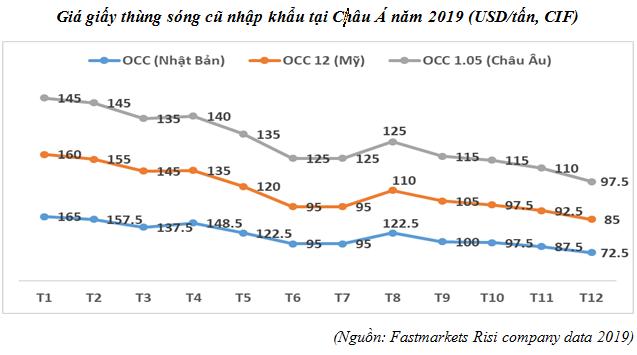

Giá giấy thu hồi nhập khẩu năm 2019

Giá giấy hỗn hợp (mixed paper) từ Mỹ, Châu Âu, Nhật Bản trong năm 2019, biến động tăng giảm thất thường và liên tục. Trong đó, giấy hỗn hợp từ Nhật Bản đến tháng 12/2019 giá ở mức 125 USD/tấn và giảm 42,5 USD/tấn (0,986 triệu đồng/tấn), từ Mỹ và Châu Âu ở mức 45 USD tấn và giảm 27,5 USD/tấn (0,638 triệu đồng /tấn).

Giá giấy thùng sóng cũ (OCC), từ Nhật Bản, Mỹ và Châu Âu cũng biến động tăng giảm giá rất thất thường và mang tính liên tục. Trong đó, OCC 12 từ Mỹ đến tháng 12/2019 ở mức giá 85 USD/tấn, giảm 75 USD/tấn (1,74 triệu đồng/tấn); đối với OCC 1.05 từ Châu Âu đến tháng 12/2019 ở mức giá 97,5 USD/tấn, giảm 47,5 USD/tấn (1,10 triệu đồng/tấn); còn OCC từ Nhật Bản đến tháng 12/2019 ở mức giá 72,5 USD/tấn, giảm 92,5 USD/tấn (2,14 triệu đồng/tấn).

Thị trường giấy năm 2020 sẽ diễn biến thế nào?

Trong bối cảnh nền kinh tế thế giới còn tiềm ẩn nhiều rủi ro cao, căng thẳng chính trị vẫn diễn biến khó lường và phức tạp, tuy nhiên căn cứ vào các yếu tố bên trong và bên ngoài. VPPA đưa ra một số nhận định cho thị trường giấy năm 2020 nhằm giúp doanh nghiệp nắm bắt tình hình phục vụ cho kế hoạch sản xuất – kinh doanh đạt hiệu quả tốt nhất.

Giấy bao bì – cơ hội và thách thức

Năm 2020, giấy bao bì trong nước có nhiều cơ hội phát triển. Điển hình, về tiêu dùng, giấy bao bì trong nước dự báo tăng trưởng trên 11%. Các yếu tố then chốt dẫn đến triển vọng tích cực cho sự tăng trưởng giấy bao bì tại thị trường Việt Nam năm 2020 dựa vào các yếu tố sau:

Một là, giấy bao bì đã được chứng minh tỷ lệ thuận với tăng trưởng GDP, trong khi đó dự báo GDP Việt Nam năm 2020 tăng trưởng khoảng 6,8%.

Hai là, mục tiêu xuất khẩu đạt 300 tỷ USD, trong đó các ngành hàng sử dụng nhiều bao bì giấy mục tiêu xuất khẩu năm 2020 có tốc độ duy trì tăng trưởng cao trên 10%, như nhóm hàng nông, lâm, thủy sản; nhóm hàng công nghiệp chế biến (dệt may; da giày), đồ gỗ; điện thoại các loại và linh kiện; máy vi tính, sản phẩm điện tử và linh kiện, phương tiện vận tải và phụ tùng, dây điện…

Ba là, sự dịch chuyển của các doanh nghiệp từ Trung Quốc, Hồng Kông, Đài Loan, Nhật Bản về gia công bao bì giấy xuất khẩu do thách thức mức thuế suất 25% của Mỹ đối với Trung Quốc.

Bốn là, tiêu dùng bán lẻ trong nước tăng trên 11%.

Năm là, chính sách khuyến kích doanh nghiệp FDI tăng tỷ lệ nội địa hoá và chính sách xuất xứ sản phẩm có thể ban hành trong năm 2020.

Sáu là, việc hạn chế rác thải nhựa và khuyến khích sử dụng bao bì giấy thay thế đang có dấu hiệu phát triển mạnh.

Ngoài ra, tiêu dùng giấy bao bì trên thế giới và khu vực Châu Á dự báo tăng trưởng lần lượt là 2,9% và 3,8%, cũng có thể tăng trưởng hơn dự báo: việc hạn chế rác thải nhựa và khuyến khích sử dụng bao bì giấy trên thế giới đang lan rộng và tăng cao, đặc biệt là ở các nền kinh tế lớn.

Xuất khẩu giấy bao bì và bao bì giấy vào thị trường Trung Quốc năm 2020 triển vọng cao hơn năm 2019. Trung Quốc dự báo thiếu cung hơn 2 triệu tấn giấy bao bì và có thể cao hơn nếu cấp hạn ngạch giấy thu hồi giảm mạnh, giá giấy cao hơn do áp lực về giá nguyên liệu tăng cao và chi phí về môi trường, nhân công, năng lượng.

Xuất khẩu giấy bao bì và bao bì giấy có nhiều cơ hội vào thị trường ưu đãi thuế từ các hiệp định thương mại mới CPTPP, Việt Nam – EU và các hiệp định phát triển sâu, toàn diện.

Bên cạnh các cơ hội trên, ngành giấy Việt Nam cũng gặp nhiều thách thức. Tiêu thụ trong nước gặp không ít thách thức cạnh tranh quyết liệt: từ các doanh nghiệp sản xuất trong nước, khi sản xuất năm 2020 dự kiến tăng khoảng 350.000 tấn, trong khi đó công suất mới năm 2018 – 2019 chỉ sử dụng khoảng 70%.

Cạnh tranh khốc liệt với giấy nhập khẩu: Trong khu vực Châu Á (trừ Trung Quốc) được Risi dự báo là dư cung 0,5 triệu tấn cho năm 2020. Giấy nhập khẩu dự kiến đến mạnh hơn từ các quốc gia trong các hiệp định mới, đặc biệt là khu vực EU khi dự báo dư cung lớn (năm 2020 công suất mới 3,4 triệu tấn)

Xuất khẩu vào Trung Quốc cạnh tranh quyết liệt với nhiều quốc gia: Trung quốc đã giảm thuế nhập khẩu giấy lớp sóng xuống 5% vào năm 2020 cho nhiều quốc gia (trước đó là trên 7% tuỳ theo quốc gia), trong khi đó mức thuế 5% này trước đó chỉ ưu đãi cho một số quốc gia ASEAN.

Giấy in, giấy viết không tráng

Tiêu dùng trong nước dự kiến tăng trưởng rất mạnh bởi năm yếu tố then chốt dẫn đến sự tăng trưởng của giấy in, viết và giấy photocopy năm 2020. Một là, sự dịch chuyển của khoảng 10 doanh nghiệp FDI từ Trung Quốc về gia công vở, sổ, biểu mẫu xuất khẩu và đã có một số doanh nghiệp hoạt động sản xuất, xuất khẩu. Hai là, cơ hội mở rộng xuất khẩu vở & sổ vào thị trường ưu đãi thuế mới CPTPP, EU. Ba là, cơ hội cho các doanh nghiệp Việt Nam gia tăng xuất khẩu vở, sổ vào thị trường Mỹ (Mỹ áp thuế suất 25% đối với sản phẩm từ Trung Quốc). Bốn là, số lượng học sinh & sinh viên năm học 2019 – 2020 tăng hơn 0,5 triệu. Năm là, mục tiêu về 1 triệu doanh nghiệp vào năm 2020 của Chính Phủ.

Sản xuất ở trong nước đã đạt mức tới hạn so với công suất hiện nay: Sản xuất chỉ còn mức tăng nhẹ bởi Công ty giấy An Hoà, trong khi các doanh nghiệp nhỏ đã tới hạn sản xuất, do dây chuyền công nghệ cũ, lạc hậu, lâu năm và chủ yếu xuất xứ từ Trung Quốc.

Giá bột giấy có xu hướng tăng trở lại: Risi dự báo cung không đáp ứng được cầu 0,7 triệu tấn cho năm 2020.

Bên cạnh các cơ hội trên, cũng có những thách thức dành cho giấy in, giấy viết không tráng. Cụ thể, tiêu dùng giảm trên thế giới, Risi dự báo giảm 0,6% cho năm 2020. Xuất khẩu giấy in, viết cạnh tranh quyết liệt, dự kiến tại Châu Á dư cung 0,5 triệu tấn trong năm 2020.

Nhập khẩu gia tăng mạnh về Việt Nam: Sự sụt giảm nhu cầu tiêu dùng tại Trung Quốc sẽ dẫn tới việc lượng giấy gia tăng mạnh vào thị trường Việt Nam, các quốc gia như Indonesia, Thái Lan, Nhật Bản không xuất khẩu được vào Trung Quốc, Hàn Quốc, Mỹ, Ấn Độ hướng sang thị trường khác, trong đó có Việt Nam.

Nhập khẩu vở, sổ nhiều khả năng gia tăng mạnh: Trung Quốc không xuất được vở, sổ, biểu mẫu vào Mỹ do thuế suất 25% nên nhiều khả năng sẽ quay đầu sang các quốc gia khác trong đó có Việt Nam và tạo nên nhiều áp lực cho doanh nghiệp giấy trong nước.

Giấy tissue

Về cơ hội, tiêu dùng dự báo tăng trưởng trên 10%: Các yếu tố then chốt dẫn đến sự tăng trưởng giấy tissue cho năm 2020.

Một là, tăng trưởng nhóm ngành dịch vụ, GDP theo đầu người, dân số, lưu trú. Hai là, là sự dịch chuyển của các doanh nghiệp FDI đến từ Trung Quốc (Mỹ áp thuế suất nhập khẩu 25%) sang Việt Nam gia công xuất khẩu xuất khẩu vào Mỹ, theo Risi thống kê năm 2018 Trung Quốc xuất khẩu vào Mỹ gần 0,367 triệu tấn giấy tissue. Ba là, cơ hội cho các doanh nghiệp sản xuất thành phẩm xuất khẩu vào thị trường CPTPP, EU.

Xuất khẩu gia tăng vào thị trường Mỹ thay thế một phần của Trung Quốc và quốc gia khác: Theo số liệu từ Risi năm 2018, Mỹ nhập khẩu giấy tissue đạt 0,451 triệu tấn, năm 2019 ước tính 0,6 triệu tấn, trong khi đó năm 2020 dự kiến thiếu cung khoảng 18.000 tấn.

Xuất khẩu giấy giấy tissue vào thị trường ưu đãi thuế mới CPTPP, EU: Theo dự báo của Risi khu vực Châu Âu năm 2020 cung không đáp ứng được cầu khoảng 95.000 tấn.

Thách thức đầu tiên phải nói đến sự cạnh tranh quyết liệt với giấy tissue và thành phẩm nhập khẩu từ Trung Quốc và Indonesia: Trung Quốc không xuất khẩu được vào Mỹ sẽ quay đầu xuất khẩu vào Việt Nam, năm 2020 dự kiến cung dư 0,410 triệu tấn. Trong khi đó cuối năm 2019 Indonexia công suất mới vào hoạt động khoảng 0,2 triệu tấn.

Vì thế, với bức tranh biến động giá năm 2019, những nhận định ở góc độ cơ hội và thách thức của các loại giấy, Ban biên tập Công nghiệp Giấy hy vọng các doanh nghiệp có những quyết sách đúng đắn để đơn vị ngày càng phát triển, thịnh vượng.

VPPA (Trích ấn phẩm Công nghiệp Giấy số 1/2020)