Nhằm giúp các doanh nghiệp hiểu và có các kế hoạch sản xuất kinh doanh năm 2020, VPPA xin gửi đến bạn đọc các thông tin về dữ liệu sản xuất và đầu tư về giấy và bột giấy trên thị trường thế giới và Việt Nam năm 2019 – 2020.

Thế giới – cung cầu có dấu hiệu mất cân đối ở một số khu vực

Giấy làm bao bì – Bao gồm giấy làm lớp mặt (testliner, kraftliner, white top liner), giấy lớp sóng (medium) thế giới năm 2019 – 2020

Khu vực Châu Âu

Năm 2019, theo dữ liệu thống kê từ Fastmarkets RISI, tổng công suất mới giấy lớp mặt và giấy lớp sóng được đưa vào hoạt động sản xuất trong năm 2019 đạt sản lượng 2,035 triệu tấn, trong khi đó nhu cầu tiêu dùng tăng trưởng khoảng 0,8 triệu tấn (Bảng 1). Như vậy, năm 2019 đã thừa cung hơn 1 triệu tấn.

Năm 2020, công suất mới về giấy lớp mặt và lớp sóng dự kiến đưa vào sản xuất đạt sản lượng khoảng 3,4 triệu tấn, trong đó nhu cầu tiêu dùng dự kiến tăng trưởng khoảng 0,8 – 1,0 triệu tấn. Như vậy, năm 2020 dự kiến cung vượt nhu cầu khoảng 2,4 triệu tấn, nếu như các công suất mới này được đưa vào sản xuất đúng tiến độ.

Khu vực Nam Mỹ

Năm 2019, theo dữ liệu từ RISI thống kê, tổng công suất giấy lớp mặt và giấy lớp sóng được đưa vào hoạt động sản xuất trong năm 2019 đạt sản lượng 1,07 triệu tấn (Bảng 2), nhưng có khoảng 0,9 triệu tấn được sản xuất trong quý 4/2019, nên không đáp ứng được nhu cầu tiêu dùng tăng trưởng khoảng 0,45 triệu tấn. Như vậy, năm 2019 cung không đáp ứng được cầu khu vực.

Năm 2020, công suất dự kiến đưa vào sản xuất là 0,45 triệu tấn từ Công ty Klabin sản phẩm giấy lớp mặt (Krafliner) được sản xuất chủ yếu từ bột nguyên sinh và bắt đầu chạy thử vào cuối quý 4 năm 2020, trong khi đó nhu cầu tiêu dùng dự kiến tăng 0,5 – 0,6 triệu tấn. Như vậy lượng dư cung từ năm 2019 chuyển sang năm 2020, thì cung và cầu cân đối, có hiện tượng thiếu cung nhẹ với giấy sản xuất từ nguyên liệu tái chế.

Khu vực Bắc Mỹ

Năm 2019, tại Bắc Mỹ công suất mới giấy lớp mặt và lớp sóng sản xuất từ nguyên liệu tái chế, được đưa vào sản xuất đạt 0,76 triệu tấn/năm (Bảng 3), trong khi đó nhu cầu tiêu dùng tăng khoảng 0,7 triệu tấn/năm. Như vậy, năm 2019 cung và cầu cân đối.

Năm 2020, công suất mới dự kiến đưa vào sản xuất đạt khoảng 1,24 triệu tấn/năm, tuy nhiên có khoảng 0,56 triệu tấn được sản xuất vào cuối quý 4/2020, trong đó dự kiến nhu cầu tiêu dùng tăng trưởng khoảng 0,5 – 0,6 triệu tấn. Như vậy, năm 2020 cung và cầu cân đối trong khu vực.

Trung Quốc

Năm 2019, công suất mới giấy lớp mặt và giấy lớp sóng được đưa vào sản xuất 2,35 triệu tấn (Bảng 4), tuy nhiên công suất này chủ yếu sản xuất vào quý 4/2019 nên không đáp ứng được lượng giấy thiếu hụt trong nước khoảng 2 triệu tấn. Như vậy, khoảng 75% công suất mới của năm 2019, tương ứng với khoảng 1,76 triệu tấn sẽ được chuyển sang cung cho năm 2020.

Năm 2020, công suất mới dự kiến đưa vào hoạt động sản xuất giấy lớp mặt và lớp sóng khoảng 2,45 triệu tấn/năm, dự kiến sử dụng công suất khoảng 70% và tương ứng 1,7 triệu tấn cho năm 2020; trong đó cắt giảm và đóng cửa sản xuất do thiếu nguyên liệu giấy thu hồi (RCP), áp lực về môi trường khoảng 3 triệu tấn. Dự kiến tiêu dùng trong nước tăng trưởng khoảng 0,3 – 0,5 triệu tấn/năm. Như vậy, năm 2020 Trung Quốc vẫn thiếu cung khoảng 2 triệu tấn, tuy nhiên lượng cung tăng hay giảm phụ thuộc vào rất nhiều về cấp hạn ngạch giấy thu hồi (RCP) của chính phủ cũng như nhu cầu tiêu dùng tăng hay giảm.

Giấy tissue thế giới năm 2019 – 2020

Khu vực Nam Mỹ

Tổng công suất đầu tư mới giấy tissue trong năm 2019 – 2020 ở khu vực Nam Mỹ, được đưa vào sản xuất là 555.000 tấn, trong đó năm 2019 là 274.000 tấn/năm, năm 2020 dự kiến 281.000 tấn/năm (Bảng 5). Đầu tư mới chủ yếu tập trung vào 3 quốc gia là Argentina, 4 nhà máy có công suất 141.000 tấn và chiếm tỷ trọng đến 25,4 %; Mexico, 4 nhà máy có công suất 123.000 tấn và chiếm tỷ trọng 22,1%; Braxin, 4 nhà máy có công suất 143.000 tấn và chiếm 25,7% trên tổng công suất đầu tư trong khu vực. Các nhà máy giấy tissue đầu tư mới trong khu vực có công suất tối thiểu từ 18.000 tấn/năm trở lên, trong tổng số 17 đầu tư mới thì có đến 12 nhà máy có công suất từ 30.000 tấn/năm trở nên. Khu vực Nam Mỹ đang gia tăng mạnh công suất giấy tissue do lợi thế về nguyên liệu bột giấy.

Như vậy, cung trong năm 2019 – 2020 dự kiến tăng 555.000 tấn, trong khi đó nhu cầu trong khu vực dự kiến tăng 350 tấn (4,1%/năm). Dẫn đến khu vực dư cung khoảng 205.000 tấn.

Khu vực Bắc Mỹ

Tổng công suất đầu tư mới giấy tissue năm 2019 – 2020 tại Bắc Mỹ, được đưa vào hoạt động sản xuất khoảng 321.000 tấn, trong đó năm 2019 là 119.000 tấn, năm 2020 dự kiến 202.000 tấn (Bảng 6). Đầu tư mới chủ yếu đến từ Mỹ với 11 nhà máy, có công suất 251.000 tấn; Canada, 1 nhà máy với công suất 70.000 tấn. Công suất thiết kế của nhà máy giấy Tissue ở Bắc Mỹ được đầu tư mới với công suất rất lớn 60.000 – 72.000 tấn/năm.

Ngoài ra, trong năm 2019 khu vực này đóng cửa 3 nhà máy với công suất lên đến 201.000 tấn. Các nhà máy đóng cửa chủ yếu do thời gian hoạt động lâu năm, công nghệ và thiết bị xuống cấp nên hiệu quả sản xuất không cao.

Như vậy, năm 2019 – 2020 cung trong khu vực tăng 321.000 tấn, trong khi đó nhu cầu tiêu dùng dự kiến tăng 430.000 tấn, dẫn đến cung không đáp ứng được cầu 109.000 tấn. Năm 2020, cung dự kiến 202.000 tấn, tiêu dùng dự kiến tăng 220.000 tấn, dẫn đến thiếu cung 18.000 tấn.

Trung Quốc

Tổng công suất đầu tư mới giấy tissue tại Trung Quốc năm 2019 – 2020, dự kiến đưa vào sản xuất khoảng 3,27 triệu tấn. Trong đó, năm 2019 công suất mới đưa vào sản xuất 2,08 triệu tấn; năm 2020 dự kiến đưa vào sản xuất 1,19 triệu tấn. Ngoài ra, đóng cửa sản xuất, năm 2019 là 0,6 triệu tấn, năm 2020 dự kiến là 0,3 triệu tấn (Hình 1). Hiện nay sản xuất của Trung Quốc đều nhà nhà máy giấy mới và hiện đại, nên việc đóng cửa sản xuất nhà máy cũ và lạc hậu có thể nhiều hơn dự kiến. Hoặc công suất mới được đưa vào sản xuất chậm trễ hơn dự kiến.

Như vậy, hiện tại theo công suất đầu tư mới và đóng cửa năm 2019 thì công suất mới thực tế đưa vào sản xuất dự kiến là 1,48 triệu tấn, trong đó tiêu dùng dự kiến tăng trưởng 0,43 tấn, dẫn đến năm 2019 dư cung trên 1 triệu tấn. Năm 2020, công suất thực tế dự kiến đưa vào sản xuất 0,89 triệu tấn, trong đó tiêu dùng dự kiến tăng 0,48 triệu tấn, dẫn đến năm 2020 vẫn dư cung 0,41 triệu tấn.

Khu vực Châu Âu

Tổng công suất mới giấy tissue năm 2019 – 2020 tại châu Âu, dự kiến được đưa vào sản xuất là 631.000 tấn. Trong đó, năm 2019 dự kiến đưa vào sản xuất là 446.000 tấn, năm 2020 dự kiến đưa vào sản xuất là 185.000 tấn (Bảng 7). Công suất của mỗi nhà máy là rất lớn, trong tổng số 11 nhà máy thì có đến 8 nhà máy có công suất thiết kế trên 60.000 tấn/năm, chỉ có 3 nhà máy có công suất từ 30.000 – 34.000 tấn/năm, điều này cho thấy xu hướng đầu tư tại châu Âu các nhà máy giấy Tissue có công suất trên 60.000 tấn/năm.

Như vậy, cung dự kiến năm 2019 là 446.000 tấn, trong khi đó tiêu dùng dự kiến tăng 500.000 tấn/năm, dẫn đến cung không đáp ứng được cầu khoảng 54.000 tấn. Năm 2020, cung là 185.000 tấn/năm, trong khi đó tiêu dùng dự kiến tăng 280.000 tấn/năm, dẫn đến cung không đáp ứng được cầu khoảng 95.000 tấn.

Giấy in, giấy viết thế giới năm 2019 – 2020

Công suất đóng cửa và chuyển đổi sản xuất

Năm 2019 – 2020 giấy in và giấy viết có tổng công suất đóng cửa và chuyển đổi khoảng 6,2 triệu tấn. Trong đó giấy in tráng phủ là 4,48 triệu tấn, còn đối với giấy in, viết không tráng là 1,22 triệu tấn (Bảng 8).

Năm 2019, công suất đóng cửa và chuyển đổi là 3,81 triệu tấn, trong đó khu vực châu Âu là 1,275 triệu tấn; khu vực Bắc mỹ là 1,881 triệu tấn, khu vực châu Á 0,655 triệu tấn. Giấy in và viết không tráng là 1,014 triệu tấn, đóng cửa nhiều nhất là ở Bắc Mỹ 0,865 triệu tấn, châu Á là 0,069 triệu tấn, châu Âu là 0,08 triệu tấn.

Năm 2020, dự kiến công suất đóng cửa và chuyển đổi khoảng 2,398 triệu tấn, chủ yếu diễn ra ở khu vực châu Âu là 1,585 triệu tấn và khu vực châu Á là 0,813 triệu tấn. Trong đó giấy in, viết không tráng là 0,206 triệu tấn. Như vậy, sản xuất giấy in, viết đang giảm mạnh tại Bắc Mỹ, Châu Âu và Nhật Bản, đặc biệt là giấy in tráng phủ.

Công suất đầu tư mới

Công suất đầu tư mới năm 2019 – 2020 chủ yếu là giấy in, viết không tráng, tổng khoảng 2,3 triệu tấn. Trong đó, năm 2019 là 1,35 triệu tấn, năm 2020 là 0,95 triệu tấn và chủ yếu diễn ra tại châu Á, đặc biệt là Trung Quốc (Bảng 8).

Bột giấy hoá học tẩy trắng thế giới năm 2019 – 2020

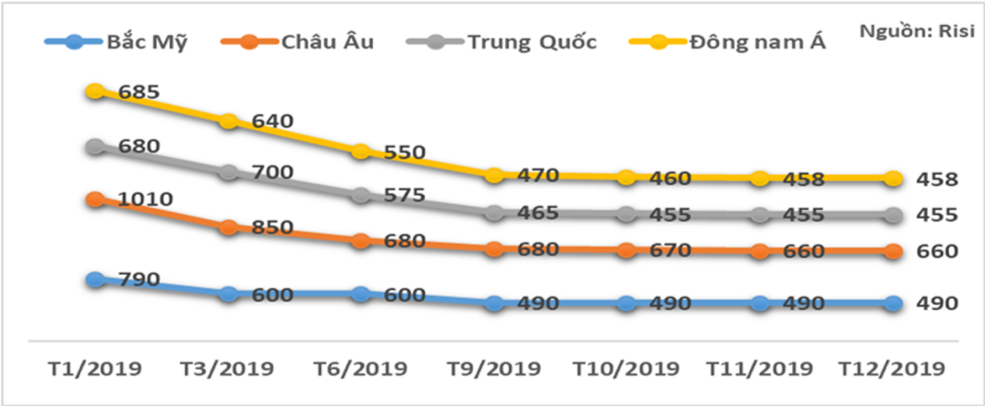

Công suất mới bột giấy hoá học tẩy trắng dự kiến đưa vào sản xuất đạt khoảng 1,55 triệu tấn. Trong đó bột hoá học tẩy trắng gỗ cứng (BHKP) là 1,15 triệu tấn, bột hoá học tấy trắng gỗ mềm (BSKP) là 0,4 triệu tấn. Năm 2019, bột hoá học tẩy trắng gỗ cứng sản xuất

tăng 0,7 triệu tấn, bột hoá học tẩy trắng gỗ mềm tăng 0,3 triệu tấn. Năm 2020, bột hoá học tẩy trắng gỗ cứng dự kiến tăng 0,45 triệu tấn, còn bột hoá học tẩy trắng gỗ mềm tăng 0,1 triệu tấn (Hình 2).

Việt Nam – nhiều dự án lớn

Theo số liệu thống kê từ Hiệp hội Giấy và Bột giấy Việt Nam và tính toán, ước tính, năm 2019 tổng lượng sản xuất giấy các loại tại Việt Nam đạt khoảng 4,43 triệu tấn, tăng trưởng 20,6% so với năm 2018.

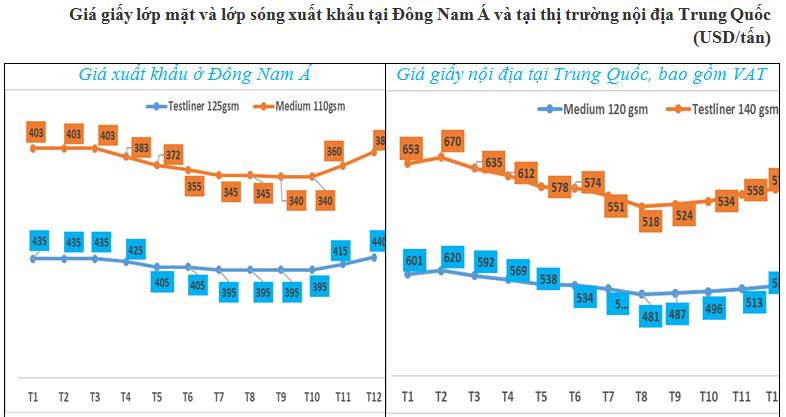

Trong đó, giấy bao bì, chủ yếu là giấy lớp mặt (Testliner) và giấy lớp sóng (Medium) được sản xuất chủ yếu từ nguyên liệu giấy thu hồi, đạt sản lượng 3,716 triệu tấn, tăng trưởng 23,3% so với năm 2018 (Hình 3). Sản lượng tăng này chủ yếu đến từ các công suất mới đưa vào hoạt động sản xuất năm 2019 như Công ty Thuận An (250.000 tấn/năm), Công ty Cheng Long (300.000 tấn/năm), Công ty Đông Hải Bến Tre (180.000 tấn/năm), Công ty giấy Rạng Đông (70.000 tấn/năm).

Ngoài ra, sự tăng trưởng sản xuất còn đến từ Công ty Chánh Dương, Công ty KraftVina và một số công ty nhỏ khác ở miền Bắc, đặc biệt sản xuất tăng mạnh trong quý 4 năm 2019 do nguyên liệu rẻ cũng như triển vọng xuất khẩu vào thị trường Trung Quốc tốt hơn kỳ vọng.

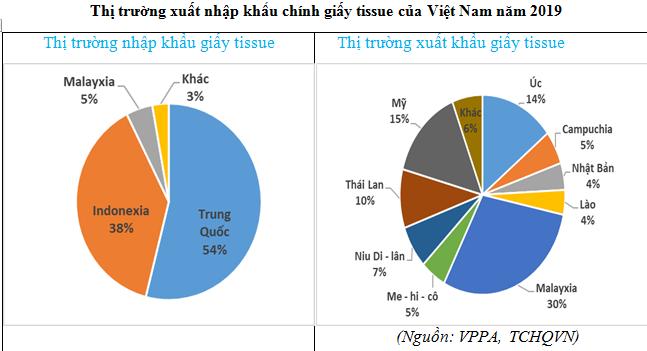

Đối với giấy tissue, sản xuất năm 2019 đạt sản lượng khoảng 220.000 tấn, tăng trưởng 11,1% so với năm 2018. Sản xuất giấy tissue tăng trưởng mạnh chủ yếu đến từ Công ty Xương Giang, Công ty Việt Cường, Vinapaper, đặc biệt là Công ty NTPM (Malaysia) đưa công suất mới 22.000 tấn/năm vào hoạt động sản xuất trong cuối quý III/2019, ngoài

ra sự tăng trưởng cũng đến từ các công ty nhỏ khác do giá bột giấy và giấy thu hồi (SOP) ở mức thấp nên gia tăng sản xuất để cung ứng ra thị trường.

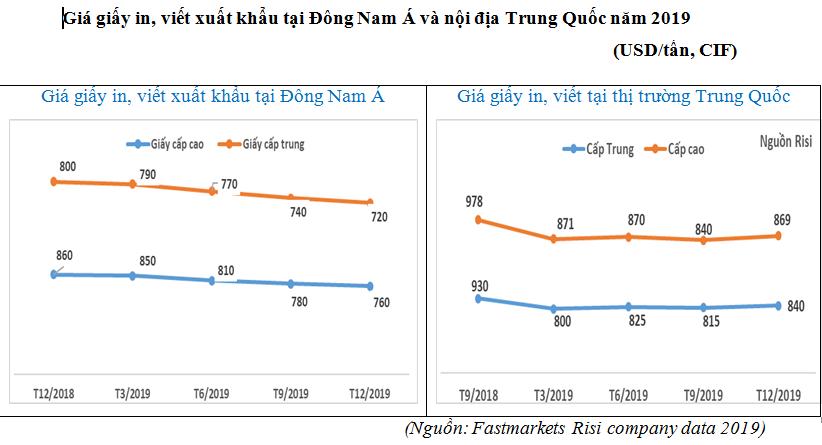

Đối với giấy in và giấy viết, năm 2019 sản xuất đạt sản lượng khoảng 328.000 tấn, tăng trưởng 2.8% so với năm 2018. Sản xuất tăng trưởng chủ yếu đến từ Công ty giấy An Hoà, Công ty giấy Hải Dương, Hoàng Hưng Thịnh, ngoài ra tăng trưởng còn đến từ các nhà máy nhỏ trong thời điểm 6 tháng cuối năm 2019 khi giá bột giấy ở mức thấp nên các đơn vị gia tăng sản xuất.

Đối với giấy vàng mã, năm 2019 sản xuất ước tính đạt 131.000 tấn, tăng trưởng 19,1% so với năm 2018. Sản xuất gia tăng do các đơn hàng truyền thống từ Đài Loan, Hồng Kông, Trung Quốc tăng mạnh.

Dự án đầu tư lớn về giấy bao bì dự kiến đưa vào sản xuất năm 2020 – 2021

Giấy bao bì, theo số liệu thống kê, năm 2020 dự kiến có 2 nhà máy có công suất thiết kế 450.000 tấn/năm được đưa vào sản xuất trong 6 tháng đầu năm, đó là Công ty Cheng Long 300.000 tấn/năm và Công ty Hoàng Văn Thụ 150.000 tấn/năm. Trong quý 4 năm 2020, 2 nhà máy dự kiến đưa vào sản xuất với công suất 450.000 tấn/năm, đó là Công ty Marubeni 350.000 tấn/năm và Công ty Miza 100.000 tấn/năm, tuy nhiên Công ty Miza khó có khả năng đưa vào sản xuất trong quý 4. Năm 2021, dự kiến có 3 nhà máy đưa vào hoạt động sản xuất, với công suất thiết kế 320.000 tấn/năm (Bảng 9).

Dự án đầu tư lớn về giấy tissue đưa vào sản xuất năm 2019 và dự kiến năm 2020 – 2021

Trong quý 4 năm 2019, Công ty NTPM đã đưa vào sản xuất dây chuyền giấy tissue có công suất thiết kế 22.000 tấn/năm tại Bình Dương. Năm 2020, dự kiến có 3 nhà máy đưa vào sản xuất với công suất thiết kế 55.000 tấn/năm, trong đó Công ty Xương Giang 15.000 tấn/năm dự kiến sản xuất trong quý 2, Công ty Việt Thắng 20.000 tấn/năm và Công ty Xuân Mai 20.000 tấn/năm dự kiến sản xuất trong quý 4. Năm 2021, theo như kế hoạch đã thông báo, dự kiến Công ty NTPM đưa vào sản xuất thêm 1 dây chuyền có công suất 20.000 tấn/năm (Bảng 10).

VPPA