Cổ phiếu ngành giấy được đánh giá có sự ổn định, tăng trưởng tốt từ các doanh nghiệp niêm yết trên sàn chứng khoán Việt Nam trước dịch Covid-19. Vậy đối mặt các khó khăn của dịch bệnh gây ra, cổ phiếu ngành giấy có còn giữ được “phong độ” này?

Dù dịch bắt đầu vẫn được khuyến nghị mua

Ngày 20/2, Công ty cổ phần chứng khoán Bản Việt (VCSC) đã đưa ra khuyến nghị, DHC (Công ty cổ phần Đông Hải Bến Tre) vẫn là cổ phiếu được khuyến nghị mua và đơn vị này vẫn duy trì quan điểm tích cực đối với khả năng DHC tận dụng đà tăng trưởng tiêu thụ giấy bao bì tại Việt Nam, được thúc đẩy bởi việc mở rộng công suất gần đây của công ty.

VCSC duy trì giá mục tiêu khi cho rằng dịch virus corona (CoV) sẽ tạm thời ảnh hưởng ngành bán lẻ và xuất khẩu của Việt Nam, kéo theo nhu cầu giấy bao bì trong năm 2020 giảm tốc, nhưng diễn biến bất lợi này này được bù đắp bởi vòng quay tiền mặt tốt hơn kỳ vọng của DHC.

Cụ thể, VCSC cho rằng, dịch CoV-19 có khả năng ảnh hưởng nhu cầu giấy bao bì trong nước thông qua ảnh hưởng lên hoạt động bán lẻ và sản xuất tại Việt Nam, vốn là các yếu tố dẫn dắt cốt lõi cho tiêu thụ giấy bao bì. Trong kịch bản cơ sở, VCSC giả định dịch CoV-19 sẽ đạt đỉnh trước cuối quý 1. Do đó, VCSC kỳ vọng đà tăng trưởng tiêu thụ giấy bao bì nhìn chung sẽ chững lại trong quý 1/2020, sau đó tăng tốc dần trong quý 2/2020. VCSC cho rằng cho rằng mảng bao bì của CTCP Đông Hải Bến Tre (21% lợi nhuận gộp của DHC trong năm 2019, theo ước tính của VCSC) sẽ đối mặt với nhiều thách thức hơn so với mảng giấy do mảng bao bì có các khách hàng là các công ty xuất khẩu thủy sản và trái cây sang Trung Quốc.

Bên cạnh đó, VCSC kỳ vọng giá giấy sẽ giảm, tuy nhiên, mức giảm tương ứng của giá OCC sẽ hỗ trợ biên lợi nhuận DHC. VCSC hiện kỳ vọng giá bán giấy trung bình của DHC trong năm 2020 sẽ giảm 12% so với năm trước, tương ứng với kỳ vọng của VCSC về tăng trưởng nhu cầu giấy thấp hơn.

Tuy nhiên, VCSC cho rằng những gián đoạn của dịch CoV-19 đối với các nhà máy sản xuất giấy Trung Quốc (ví dụ, tạm thời đóng cửa nhà máy và thiếu hụt lực lượng lao động) sẽ ảnh hưởng giá OCC – nguyên liệu chính cho các nhà sản xuất giấy bao bì tại Việt Nam.

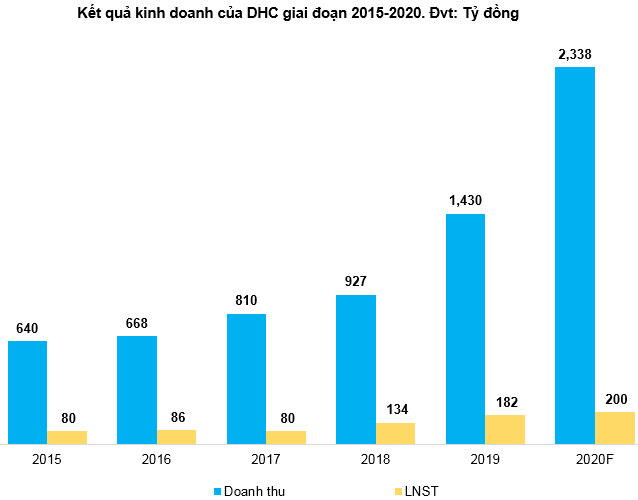

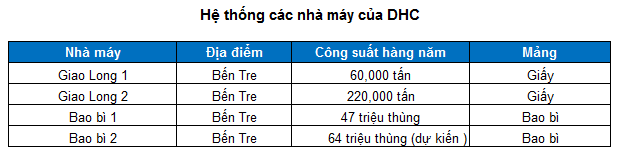

Ngoài ra, VCSC cho rằng việc mở rộng gần 4.5 lần công suất sản xuất giấy gần đây của DHC sẽ là yếu tố dẫn dắt tăng trưởng lợi nhuận của công ty. Nhà máy mới của DHC (Giao Long 2) đã bắt đầu hoạt động thương mại từ tháng 9/2019 và vận hành với gần như toàn bộ công suất trong quý 4/2019. Theo đó, doanh số và lãi sau thuế của DHC lần lượt tăng 168% so cùng kỳ và 245% so cùng kỳ trong quý 4/2019. VCSC hiện giả định DHC sẽ vận hành 82%/100% công suất nhà máy mới này trong năm 2020/2021.

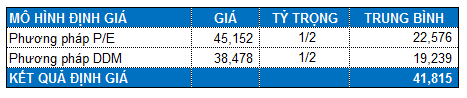

Từ đó, VCSC khuyến nghị mua DHC với giá mục tiêu 47,700 đồng/cp.

Một cổ phiếu khác được giới đầu tư đánh giá cao giai đoạn dịch mới bắt đầu xảy ra là cổ phiếu của Công ty cổ phần Giấy Việt Trì.

Nhiều từ ngữ như hốt bạc, trúng lớn, ngoạn mục… được dành cho nhà đầu tư kết thúc phiên giao dịch 24/2, cổ phiếu GVT của CTCP Giấy Việt Trì (UPCoM: GVT) tăng trần lên giá 34.800 đồng/cp. Tức, sau 2 tuần ở giai đoạn này, cổ phiếu GVT đã tăng mạnh gần 129%.

Doanh nghiệp bị ảnh hưởng bởi nguyên liệu

Tuy nhiên, dịch Covid-19 đã khiến nhiều kịch bản trước đó bị thay đổi. Theo các chuyên gia phân tích chứng khoán, ngành giấy có hai thời điểm biến động tác động lên các công ty sản xuất giấy.

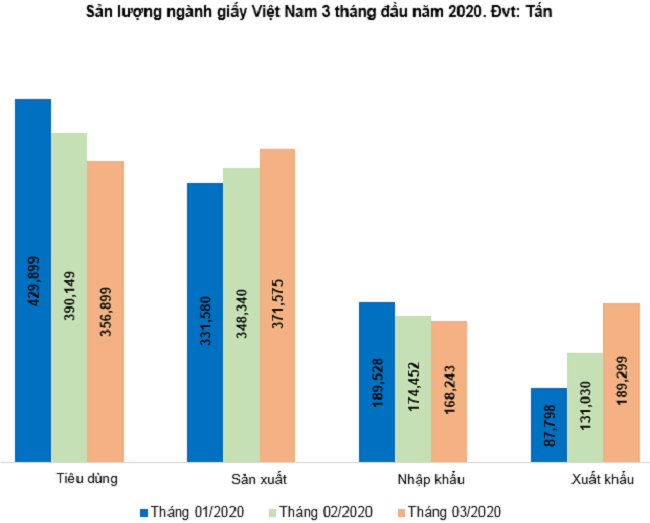

Cụ thể, giai đoạn đầu tiên khi Trung Quốc mới bùng phát dịch và có lệnh phong tỏa trên nhiều tỉnh, dẫn đến hệ thống thu gom giấy phế liệu OCC quốc gia này bị ngưng trệ. Để khắc phục, các nhà máy giấy Trung Quốc phải gia tăng nguồn nguyên liệu nhập khẩu. Điều này kết hợp với việc thiếu container và chuỗi logistics của TQ bị gián đoạn làm cho giá nguyên liệu OCC trong khu vực châu Á tăng đột biến trong tháng 2 và đầu tháng 3.

Tuy nhiên, việc tăng giá OCC này là tình trạng chung của toàn ngành, kết hợp với việc các nhà máy giấy ở Trung Quốc hoạt động ở công suất thấp đã đẩy giá giấy Trung Quốc tăng. Việc này cũng giúp giá bán giấy bao bì thành phẩm ở Việt Nam cải thiện hơn so với cuối 2019. Với các công ty có quy mô lớn, có mối quan hệ lâu dài với các nhà cung cấp OCC và chủ động nắm bắt tình hình thì việc giá giấy OCC tăng sẽ được chuyển sang giá giấy thành phẩm, lợi nhuận mỗi kg giấy do đo sẽ không bị ảnh hưởng nhiều. Tuy nhiên những công ty không đảm bảo nguồn cung OCC sẽ gặp nhiều khó khăn trong việc đảm bảo sản xuất.

Mặc dù biến động mạnh, các tác động trên của dịch Covid-19 mang tính ngắn hạn do dịch đã đạt đỉnh ở TQ và các lệnh giới hạn đi lại đang được dần gỡ bỏ. Điều này sẽ giúp nguồn cung OCC nội địa Trung Quốc và chuỗi logistics tại quốc gia này dần trở về bình thường, làm giá OCC và giá giấy bao bì thành phẩm tại Trung Quốc và Việt Nam có thể dần hạ nhiệt.

Tuy nhiên, tưởng chừng thị trường đã ổn định hơn thì dịch lại bùng phát tại Châu Âu và Châu Phi, một lần nữa khiến nguồn cung nguyên liệu trở nên khan hiếm và tăng giá, trong đó bao gồm các phụ phí liên quan đến giá vận tải biển. Việc này khiến biên lợi nhuận của các công ty giấy Việt Nam có thể sẽ không bằng quý 4/2019. Các chuyên gia chứng khoán phân tích cho rằng việc Việt Nam thiếu nguyên liệu lần này sẽ tương tự như giai đoạn Trung Quốc mới vào dịch và tùy thuộc tiến độ khống chế dịch ở châu Âu.

Rủi ro lớn hơn đối với ngành giấy Việt Nam trong 2020 là giảm tốc của kinh tế toàn cầu và chi tiêu tiêu dùng tại Việt Nam. Theo Bộ Kế hoạch và Đầu tư, dự báo tăng trưởng GDP của Việt Nam sẽ có thể giảm 0.5 – 1.0 điểm % trong năm 2020 do tác động của của Covid-19. Việc này có thể làm tốc độ tăng trưởng tiêu thụ giấy mất khoảng 1 – 2 điểm %. Tuy vậy, tiêu thụ giấy của Việt Nam trong 2020 vẫn đạt ở mức hấp dẫn 10%-11%. Nhưng kịch bản này cũng mới chỉ dựa trên dịch bùng phát ở Trung quốc, nếu dịch ở châu Âu kéo dài sang quý 3, áp lực giá lên nền kinh tế và ngành giấy sẽ tiếp tục gia tăng.

Cổ phiếu dài hạn

Các chuyên gia nhận định, triển vọng kinh doanh của các công ty giấy niêm yết trên sàn chứng khoán Việt Nam không phải lúc nào cũng tương đồng nhau.

Đối với giấy Việt Trì, do công suất sản xuất đã ổn định nên triển vọng kinh doanh năm 2020 sẽ phụ thuộc nhiều vào biến động chênh lệch giữa giá giấy thành phẩm và giá nguyên liệu OCC tại Việt Nam. Đây cũng là xu hướng chung của ngành giấy và nền kinh tế.

Trong khi đó, đối với DHC, kết quả kinh doanh năm 2020 lại đến nhiều hơn từ câu chuyện vận hành nhà máy giấy Giao Long 2 vừa đi vào hoạt động cuối quý 3/2019. Trong quý 4/2019, công ty đã ghi nhận doanh thu tăng 168% so với cùng kỳ lên 663 tỷ đồng và lợi nhuận sau thuế tăng 245% đạt 105 tỷ đồng. Mặc dù kết quả các quý năm 2020 có thể sẽ không được như quý 4/2019, tuy nhiên, việc đóng góp trọn vẹn 4 quý của nhà máy Giao Long 2 sẽ giúp DHC ghi nhận tăng trưởng lợi nhuận khả quan, điều dự kiến sẽ hiếm hoi trong năm 2020. Do đó, cổ phiếu DHC vẫn là một lựa chọn mua thích hợp.

Các chuyên gia khuyến nghị các nhà đầu tư cần theo dõi sát diễn biến kinh doanh của các công ty. Đối với mã cổ phiếu ngành giấy ở giai đoạn này cần có cái nhìn dài hạn để đánh giá khách quan tình hình. Việc giá cổ phiếu chịu áp lực ngắn hạn trước các tin tức bất lợi là điều không thể tránh khỏi, tuy nhiên, khi dịch Covid giảm bớt như ở Trung Quốc, các xáo trộn trên thị trường sẽ dần được giảm bớt.

Các chuyên gia khuyến nghị các nhà đầu tư cần theo dõi sát diễn biến kinh doanh của các công ty. Đối với mã cổ phiếu ngành giấy ở giai đoạn này cần có cái nhìn dài hạn để đánh giá khách quan tình hình. Việc giá cổ phiếu chịu áp lực ngắn hạn trước các tin tức bất lợi là điều không thể tránh khỏi, tuy nhiên, khi dịch Covid giảm bớt như ở Trung Quốc, các xáo trộn trên thị trường sẽ dần được giảm bớt.

VPPA